רכישת דירה הפכה ב-2016 לבלתי ריאלית לחלוטין למרבית משקי הבית

כך קובע מדד היכולת לרכישת דירה של מכון אלרוב ו"כלכליסט". פעולת המלקחיים של הזינוק במחירי הדיור ובריבית המשכנתאות הזניקה בכ-26% את ההון העצמי הדרוש לרכישת דירת 4 חדרים, לסכום בלתי נתפס של כ-880 אלף שקל

הסקירה שפרסם הכלכלן הראשי של משרד האוצר בתחילת השבוע התעקשה לטעון שמאמצי המשרד נושאים פרי, והתהליכים שמוביל השר משה כחלון מובילים להתקררות שוק הנדל"ן. בינואר נרכשו רק 9,700 דירות, 5% פחות מבחודש שלפניו, בעוד המשקיעים עוזבים את השוק: הם רכשו רק 1,600 דירות ומכרו 3,000. הכלכלן חזר וטען בסקירה, שתוכנית מחיר למשתכן זוכה לאמון הציבור ומצליחה לעצור את הרכישות באזורים שבהם היא מקודמת, כשבמקביל המיסוי על המשקיעים דוחף אותם החוצה.

אולם מדד היכולת לרכישת דירה של "כלכליסט" ומכון אלרוב לחקר הנדל"ן בפקולטה למינהל עסקים ע"ש קולר באוניברסיטת תל אביב, בראשות ד"ר דני בן שחר, מציג סיבה אחרת לשינוי, שהאוצר מעדיף להצניע: רכישת דירה הפכה ב-2016 לבלתי ריאלית לחלוטין למרבית משקי הבית, ובמיוחד באזורי הביקוש במרכז הארץ וירושלים.

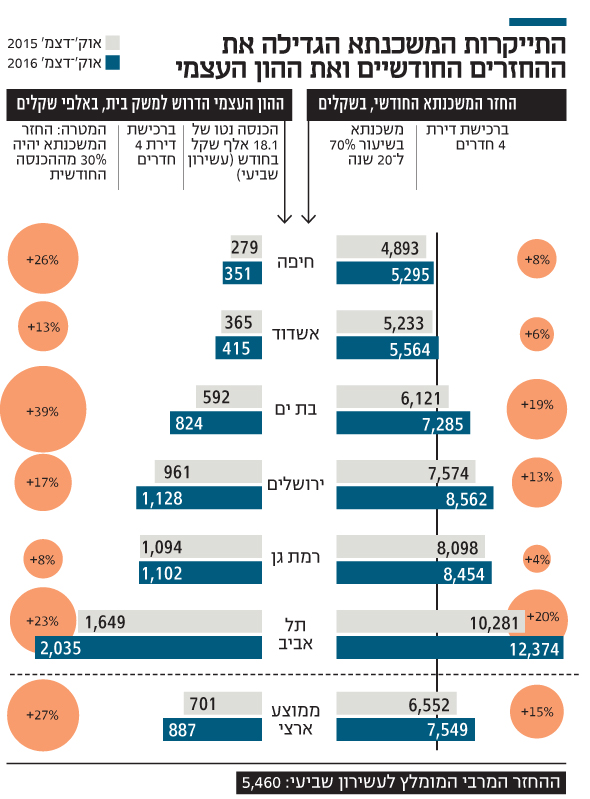

מחירי הדיור שעלו בשנה החולפת ב-7.8%, והזינוק המקביל בריבית על המשכנתאות – שבחלק מהמסלולים יותר מהוכפלה ובמדד הנוכחי עלתה ב-24% בממוצע – אחראים כמעט באופן שווה להגדלת הנטל הכספי על משפחה הרוכשת דירה. משפחה עם הכנסה נטו של 18.1 אלף שקל (עשירון שביעי), זקוקה להון עצמי בלתי סביר של 877 אלף שקל כדי לקנות דירת 4 חדרים בתנאי החזר שישאירו לה כסף למחייה – זינוק של 26% לעומת הרבעון האחרון של 2015, אז נדרשה ל-701 אלף שקל, ושל 52% לעומת 2014, אז נדרשה ל-574 אלף שקל.

המדד שמתפרסם ב"כלכליסט" מדי רבעון מזה שנתיים, מציג את המציאות המסוכנת של שוק דיור חצוי. תוכנית מחיר למשתכן מצליחה עדיין להפיח תקווה בקרב עשרות אלפי זוגות צעירים הממתינים בסבלנות לדירה, אך בינתיים שאר השוק בורח למחוזות המנותקים מהיכולת הכלכלית של השכירים בישראל. בעוד מחיר למשתכן מתקדמת בעצלתיים, הפער בין ההנחה שהיא מבטיחה של כ-20% ממחיר לדירה, לבין מחיר השוק החופשי ועלות המשכנתא עלול להפוך לתהום שאליו יקרסו משקי בית רבים ואולי גם שוק הנדל"ן.

אפילו בת ים מחוץ להישג יד

מדד מכון אלרוב ו"כלכליסט" נשען על עסקאות האמת שדווחו לרשות המסים, בבנייני מגורים בלבד, וב-12 ערים שהיו בהן יותר מ-80 רכישות ברבעון. המדד מנתח ומשלב את הנתונים המשפיעים על היכולת לרכוש דירה: מחירי הדיור, הריבית על המשכנתאות וההכנסה הפנויה.

המבחן הראשון במדד בוחן את גובה ההחזר החודשי על המשכנתא, שנדרש ממשפחה שקנתה דירה ברבעון האחרון של 2016. במבחן זה נבדקת עסקה לרכישת דירת 4 חדרים כך ש-30% ממנה ממומנים בהון עצמי והשאר במשכנתא ל-20 שנה (שליש מהמשכנתא במסלול ריבית משתנה לא צמודה, השאר במסלול ריבית קבועה לא צמודה).

דירת 4 חדרים ממוצעת עלתה בשנה שעברה 1.796 מיליון שקל. החזר המשכנתא החודשי בתנאי העסקה שנבדקה הוא 7,548 שקל בחודש – זינוק של 15% לעומת ההחזר החודשי ברכישת דירה זהה בתנאים זהים ברבעון האחרון של 2015 (6,552 שקל בחודש).

הסכום הזה הוא35% מההכנסה נטו של משקי בית בעשירון השמיני, שהיא 21.7 אלף שקל בחודש. מכיוון שההמלצה היא שהחזר המשכנתא לא יעלה על 30% מההכנסה הפנויה, המסקנה היא שמעמד הביניים הישראלי בעשירונים 6 עד8 לא מסוגל לרכוש את הדירה הממוצעת באופן שיותיר לו מספיק כסף לשאר הצרכים בחיים (כשגם כך הסכום הנותר לא מספיק לרבים מהם).

כאשר צוללים לתוך הנתונים של כל עיר, מגלים שההחזר החודשי הנמוך ביותר בעסקה כזאת הוא בבאר שבע – 3,883 שקל בחודש. באר שבע היא העיר העיר היחידה שבה ההחזר החודשי נמצא בגבול המומלץ למשק בית בעשירון השישי: 3,883 שקל הם 25% מההכנסה נטו שלו (15,253 שקל בחודש). בכל עיר אחרת, המשפחה תיאלץ "להיחנק" כדי להחזיר את המשכנתא. אלא שגם באר שבע מאיימת להיות יקרה מדי: ההחזר החודשי ברכישת דירה בעיר זינק ב-21% לעומת ההחזר שנדרש ברכישה ברבעון האחרון של 2015 (3,204 שקל).

| |||

משק בית בעשירון השביעי – עם הכנסה חודשית נטו של 18,187 שקל בחודש – יכול לרכוש דירה גם בחדרה וחיפה ולהישאר מתחת לרף המומלץ של החזר חודשי הנמוך מ-30%. משק בית מהעשירון השמיני יכול לרכוש דירה גם באשדוד וברחובות. בשאר הערים שנבדקו – כולן במרכז הארץ – ההחזר החודשי גבוה יותר מהרף המומלץ לעשירונים אלה.

במספר ערים נרשם זינוק גבוה במיוחד בהחזר המשכנתא החודשי. בבני ברק הסכום זינק ב-28%, מ-6,275 שקל בחודש ל-8,039, סכום שהוא 53% מההכנסות של העשירון השישי. תל אביב היא כמובן שיאנית המחירים, והיא רשמה עלייה של 20% בהחזר החודשי בעסקה שנבדקה - מ-10,280 שקל בחודש ל-12,373 שקל. סכום זה הוא 57% מההכנסה נטו של העשירון השמיני, ו-81% מההכנסה של העשירון השישי.

אפילו בבת ים זינק ההחזר החודשי ב-19% מ-6,121 שקל ל-7,284 שקל והיא הפכה למחוץ להישג ידם של עשירונים 6 עד 8.

יש לציין שבשנה שעברה זוגות רבים שנאלצו להתמודד עם האילוצים הקשים של זינוק בריבית, עליית מחירי הדיור והקשחת התנאים של הבנקים, לקחו משכנתאות לתקופה ארוכה יותר. לפי נתוני בנק ישראל, משך המשכנתא הממוצעת עלתה מ-20.9 שנים ל-21.9 שנים.

אין כסף

המבחן השני במדד בודק מהו ההון העצמי שמשפחה צריכה להביא כדי שהחזר המשכנתא – שאותה היא לוקחת ל-20 שנה – יעמוד ברף המומלץ של 30% מההכנסה.

בממוצע ארצי, מתברר שכדי לקנות דירת 4 חדרים ממוצעת, העשירון השישי צריך הון עצמי של מיליון שקל כדי לעמוד בתנאים שנבדקו. זהו זינוק של 17% לעומת ההון שמשק בית מהעשירון השישי היה צריך להביא ברבעון האחרון של 2015, כ-856 אלף שקל.

העשירון השביעי נדרש להון עצמי של887 אלף שקלים כדי לעמוד באותם תנאים – 26% יותר מ-701 אלף שקל שנדרש להביא בשנה שעברה, והעשירון השמיני ל-708 אלף שקלים – זינוק של 38% לעומת 511 אלף שקל בשנה שעברה.

בהתבוננות בערים הספציפיות, נראה שאזורי הביקוש במרכז הארץ הולכים ומתרחקים מהישג ידם של זוגות ללא דירה במעמד הביניים. העשירון השישי נדרש להון עצמי של כ-500 אלף שקל כדי לרכוש דירה בחיפה, 905 אלף שקל בפתח תקוה, 970 אלף שקל בבת ים, 1.24 מיליון שקל ברמת גן. העשירון השביעי נדרש להון עצמי של 750 אלף שקל כדי לרכוש דירה בפתח תקווה, ויותר ממיליון שקל בבני ברק, רמת גן וירושלים.

תל אביב כמובן מחוץ להישג ידם של כולם: משק בית מהעשירון השמיני יצטרך הון עצמי של 1.86 מיליון שקל כדי שהחזר המשכנתא החודשי, למשך 20 שנה יהיה נמוך מ-30% מההכנסה שלו. העשירון השישי יצטרך הון עצמי של 2.18 מיליון שקל – סכום שמספיק לרכישת כמה דירות בבאר שבע.

כדי לבחון עד כמה חמור המצב לעומת השנה שעברה, רצוי להתרכז בעשירון השביעי בלבד. ההון העצמי שנדרש ממנו כדי לקנות דירה ברחובות (בתנאי העסקה) זינק ב-40% - מ-442 אלף שקל ל-621 אלף שקל. בבת ים הוא צריך להביא 824 אלף שקל – 39% יותר מבשנה שעברה. בפתח תקוה נרשם זינוק של 32% בשנה (מ-574 אלף שקל ל-758 אלף שקל), בתל אביב של 23% ובירושלים של 17%. בבני ברק נרשם זינוק חריג של 60% - מ-630 אלף שקל למיליון שקל.

כל חריגה מהתנאים האלה תגביר את הלחץ על משק הבית. האם מישהו יכול לעמוד בתנאים כאלה?

הריבית חונקת

"המספר של מדד ההון העצמי כמובן אינו מדויק לכל עסקה, כל משק בית עושה את השיקולים שלו ומשתמש גם בכספים נוספים מעבר להכנסותיו, אולם הוא משקלל ביחד את כל המרכיבים המשפיעים על יכולת רכישת הדירה ומאפשר להשוות אותם לאורך שנים", אומר ד"ר בן שחר, שערך את הניתוח בשיתוף אמיתי פרנקל. “עם זאת, בשל העלייה התלולה גם במחירי הדיור וגם במשכנתאות, הפרדנו בחזרה את המרכיבים".

הריבית על המשכנתאות החלה לעלות באמצע 2015 ובשנה החולפת עלתה הריבית הממוצעת המשמשת את המדד בממוצע מ-3.15% ל-3.93% (עלייה של 24%). העלייה בריבית מוסברת בדרישות שמטיל בנק ישראל שמודאג מהחשיפה הגוברת של הבנקים לשוק הדיור. הוא דרש מהם להגדיל את את ההון הנזיל שהם מחזיקים כדי להבטיח את ההלוואות, מה שגרם לבנקים לייקר את המשכנתאות ללווים.

בן שחר ופרנקל בחנו מה היה קורה אילו מחירי הדיור היו נותרים במקום, ורק הריבית היתה עולה, ומנגד מה היה קורה במצב ההפוך: הריבית נשארת קבועה ומחירי הדיור עולים. המסקנה היא שההשפעה של כל אחת מהמגמות על העלייה בנטל רכישת הדירה גבוה מאוד. עליית מחירי הדיור אחראים לעלייה של 54% בהחזר החודשי, ואילו הריבית אחראית לעלייה ב-46% ממנו. במדד ההון העצמי מחירי הדיור מכריעים והם אחראים ל-66% מהזינוק בהון הדרוש, בעוד הריבית אחראית ל-34%.

"הזינוק בריבית משפיע גם על משקי הבית שלוקחים עכשיו משכנתאות וגם על מי שלקח בריבית משתנה, והמשכנתא שלהם עולה”, מסביר בן שחר ומזהיר: "קורה כאן מעגל קסמים שבנק ישראל צריך לקחת בחשבון: כשהוא מנסה להתמודד עם הסיכון שהוא רואה בשוק, הוא גורם לעליית ריבית שהופכת את ההלוואות למסוכנות יותר. ייתכן שיש בעיה עם המדיניות – בניסיון להילחם בסיכון, הסיכון דווקא עולה".