")

ניתוח

אחרי מלחמת איראן, אפריקה צפויה להפוך ליעד הבא להשקעות גז

משבר הורמוז הוכיח את הסכנה הטמונה בתלות העולמית בגז של המפרץ, וכעת עשויה אפריקה לעלות מחדש על הרדאר של משקיעים. היתרונות: שילוב של עתודות גדולות, פרויקטים קיימים ופוטנציאל ממשי להתרחבות, בהובלת אלג'יריה וניגריה

המלחמה עדיין בעיצומה, אך כבר עתה אפשר לומר כי היא חשפה את עומק התלות של שוק האנרגיה העולמי במספר מצומצם של צווארי בקבוק גיאוגרפיים. כאשר חלק משמעותי מסחר הגז הטבעי הנוזלי (LNG) עובר דרך מצר הורמוז, הרי שכל עימות באזור מפסיק להיות אירוע מקומי והופך מיד לבעיה גלובלית של אספקה, תמחור וסיכונים.

במובן הזה, אפריקה עשויה לעלות מחדש על הרדאר של משקיעים, לא משום שתוכל להחליף מחר בבוקר את אוצרות האנרגיה של המפרץ, אלא משום שהיא אחת הזירות הבודדות בעולם שבהן מתקיים עדיין שילוב משמעותי של עתודות גז גדולות, פרויקטים פתוחים ופוטנציאל ממשי להתרחבות. אחרי משבר כזה, המשקיעים כבר לא שואלים רק היכן קיימים מרבצי גז, אלא היכן אפשר לפתח גז מחוץ לנתיבי הסיכון המוכרים.

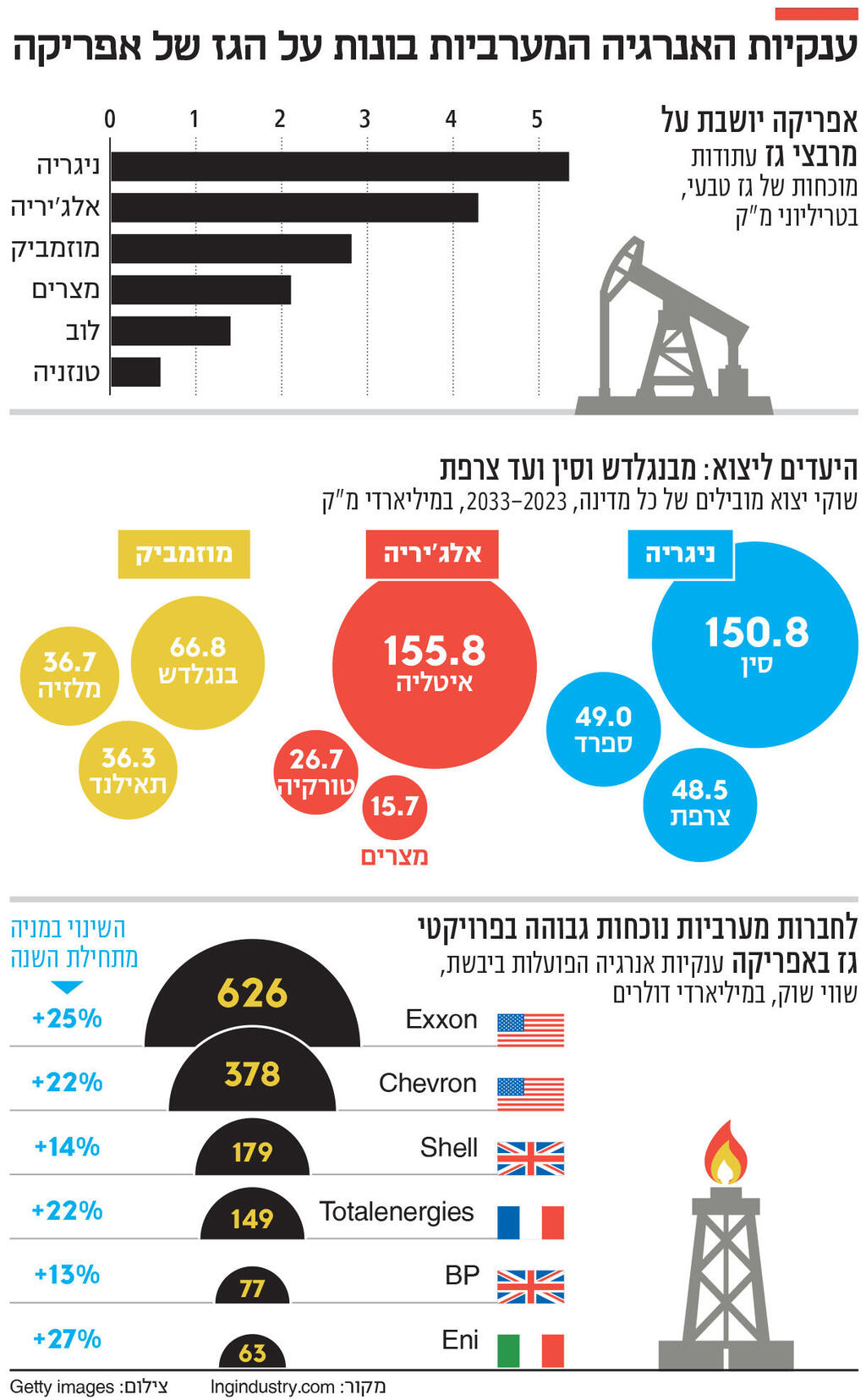

המספרים מסבירים היטב מדוע היבשת מושכת תשומת לב, אך גם מדוע צריך להיזהר מהפרזות. לפי הנתונים העדכניים, אפריקה הפיקה ב־2024 כ־240 מיליארד מ"ק של גז טבעי, שהם 5.8% בלבד מההפקה העולמית. ארבע היצרניות הגדולות היו אלג'יריה עם 94.7 מיליארד מ"ק, מצרים עם 47.5 מיליארד מ"ק, ניגריה עם 46.8 מיליארד מ"ק ולוב עם 14.3 מיליארד מ"ק. במקביל, דו"חות בינלאומיים מעריכים, כי לאפריקה ישנם כיום 15־17 טריליון מ"ק של עתודות גז מוכחות, יותר מ־8% מהעתודות בעולם, וכי תגליות גז נרשמו כבר ב־24 מדינות ביבשת. כלומר, אפריקה איננה מעצמת גז בקנה מידה של המפרץ, ארצות הברית או רוסיה, אבל היא כן אחת הזירות הבודדות שבהן הפער בין עושר המשאבים לבין היקף המימוש בפועל עדיין גדול, וזה בדיוק סוג הפער שמשברים גיאופוליטיים נוטים להפוך להזדמנות עבור ממשלות, סוחרים ובנקים להשקעות.

אחרי הפלישה הרוסית לאוקראינה, למדה אירופה בדרך הקשה את המחיר של תלות בספק אחד. עכשיו, המלחמה במפרץ מזכירה, שגם תלות בנתיב שייט אחד עלולה להפוך לסיכון מערכתי. זו הסיבה שהשאלה כבר איננה רק מי מחזיק בגז, אלא מי יכול לפתח אותו מחוץ לצווארי הבקבוק הידועים. אפריקה יכולה לספק מענה, שכן חלק מהפרויקטים הפועלים בה מחוברים ישירות לאירופה בצינורות, חלקם פועלים באמצעות LNG גמיש, וחלקם, החדשים יותר, מבוססים על פתרונות צפים ומודולריים יחסית. כלומר, היבשת מציעה לא רק מולקולות גז, אלא גם גיאוגרפיה אחרת, לוגיסטיקה אחרת ותצורות פיתוח אחרות.

העוגן המרכזי של השינוי הזה היא אלג'יריה. אף שהיא איננה המדינה בעלת עתודות הגז הגדולות ביבשת, אלג'יריה היא התשובה האפריקאית המיידית ביותר לצורך האירופי בגיוון. יצוא הגז שלה עלה מ־39 מיליארד מ"ק ב־2020 ל־49 מיליארד מ"ק ב־2024, מהם 35 מיליארד מ"ק בצינורות והשאר כ־LNG. ברבעון השני של 2025 סיפקה צפון אפריקה 13% מכלל יבוא הגז של האיחוד האירופי ו־19% מיבוא הגז בצינורות, ואלג'יריה לבדה היתה גם ספקית ה־LNG הרביעית בגודלה של האיחוד, עם 6% מהיבוא. כלומר, לא מדובר רק ב"סיפור עתידי". כבר עתה, אפריקה ממלאת תפקיד ממשי בביטחון האנרגטי של אירופה, והמלחמה רק מחזקת את ההיגיון של הרחבת התפקיד הזה. עם זאת, גם אלג'יריה איננה ברז בלתי מוגבל. חלק גדול מהגז שלה כבר משווק, חלק נצרך מקומית, והיכולת להוסיף כמויות גדולות בזמן קצר, מוגבלת.

אם אלג'יריה היא העוגן הצפוני, הרי שמצרים היא המקרה המורכב ואולי המעניין יותר. ב־2024 היא היתה היצרנית השנייה בגודלה ביבשת, עם 47.5 מיליארד מ"ק, אך הנתון הזה אינו מספר את כל הסיפור. הפקת הגז המצרית צנחה מ־70.4 מיליארד מ"ק ב־2021 ל־49.4 מיליארד מ"ק ב־2024, בעיקר בגלל היחלשות שדות ותיקים ועלייה בביקוש המקומי. לכן, מצרים איננה ניצבת כיום באותה עמדה כמו אלג'יריה או ניגריה. היא עדיין מחזיקה בתשתית הנזלה חשובה בים התיכון, אך בשנים האחרונות היא נאלצה לפצות על הירידה בהפקה באמצעות יבוא נרחב יותר. מבחינת משקיעים, המשמעות היא שמצרים חשובה פחות כמנוע יצוא חדש, ויותר כצומת אסטרטגי שכבר מחזיק בתשתית קיימת. בעתיד, היא עשויה לשמש שוב כפלטפורמת יצוא אזורית, אם תתחדש הצמיחה במאגרים, או אם יוזרם אליה יותר גז ממקורות שכנים. מצרים נשארת שחקנית מרכזית, אבל כזו שממחישה גם את מגבלות הסיפור האפריקאי - לא כל מפיקה גדולה היא בהכרח מקור זמין ליצוא.

עמוד התווך השני היא ניגריה, עדיין עוגן ה־LNG הגדול ביבשת. ששת קווי ההנזלה הפעילים שלה מספקים קיבולת של כ־30 מיליארד מ"ק גז בשנה, ופרויקט קו מספר 7 אמור להגדילה לכ־41 מיליארד מ"ק. זהו נתון מהותי, משום שהוא מלמד שהיבשת אינה מתחילה מאפס, אלא יש בה תשתית יצוא עובדת, לקוחות גלובליים, וגם פרויקטי הרחבה מתקדמים. מבחינת משקיעים, זהו הבדל קריטי. הם אינם נדרשים לבנות תעשייה חדשה יש מאין, אלא להיכנס למרחב שבו קיימת פעילות מסחרית משמעותית, גם אם היא סובלת עדיין מבעיות הזנה, ביטחון תשתיות וניהול סיכונים.

אלא שהסיפור המעניין באמת איננו נמצא רק אצל הוותיקות, כי אם אצל השחקניות החדשות. באפריל 2025 יצא המטען הראשון מפרויקט Greater Tortue Ahmeyim, פרויקט משותף לסנגל ולמאוריטניה, הממוקם במאגר ימי שחוצה את הגבול בין המדינות. העובדה שמדובר בפרויקט דו־מדינתי מצליח, מוכיחה שגם במערב אפריקה אפשר להוציא אל הפועל פיתוח גז מורכב, בינלאומי ועתיר הון. עבור משקיעים, זהו אות חיובי, משום שהוא מלמד שלא מדובר רק בתגליות גיאולוגיות מבטיחות, אלא גם ביכולת להפוך אותן לפרויקטים מסחריים פעילים.

גם קונגו־ברזוויל נכנסה בתקופה האחרונה למפה באופן מוחשי יותר. חברת האנרגיה האיטלקית Eni השיקה את שלב 2 בפרויקט קונגו LNG, ובפברואר כבר יצא ממנו המטען הראשון. הקיבולת הכוללת של הפרויקט הגיעה לכ־4.5 מיליארד מ"ק גז בשנה. כאן טמונה נקודה מהותית להבנת הכיוון החדש, שכן לא מדובר בפרויקט בסדר הגודל של קטאר, אלא במשהו שהשוק מחפש דווקא בתקופה של אי־ודאות: גז חדש בפרויקטים יחסית ממוקדים, עם מודל פיתוח מהיר יותר, במדינות שעד לפני שנים ספורות לא נתפסו כליבה של שוק האנרגיה העולמי. עבור משקיעים, זהו לעיתים פרופיל סיכון־סיכוי אטרקטיבי יותר מאשר פרויקט ענק כבד, יקר ואטי במיוחד.

מבחינת הפוטנציאל האפריקאי, מעל כולם ניצבת מוזמביק, כנראה ההימור הגדול ביותר לטווח הבינוני. בינואר הודיעה TotalEnergies על חידוש פעילות פרויקט מוזמביק LNG אחרי שנים של השהיה, והחברה צופה משלוח LNG ראשון ב־2029. במקביל, Eni מקדמת את פרויקט קורל נורת' - מתקן FLNG צף, שאמור, יחד עם הפיתוחים הקיימים, להעלות את תפוקת ה־LNG של מוזמביק לכ־9.5 מיליארד מ"ק בשנה. אם אלג'יריה היא התשובה המיידית יחסית, ואם סנגל־מאוריטניה וקונגו הן ההוכחה לכך שמרכזי גז חדשים כבר מתחילים להיפתח, הרי שמוזמביק היא הסמל של מה שהמשקיעים עשויים לרצות אחרי המלחמה: מאגרי ענק, פרויקטים בהתקדמות, ופוטנציאל שיכול לשנות את מפת היצוא עד סוף העשור.

אבל כאן גם טמון הסייג החשוב ביותר. הזרקור עשוי לעבור לאפריקה, אבל ההון לא יזרום אליה אוטומטית. אף שהיבשת מחזיקה בסיס משאבים עצום, מימושו ידרוש השקעות עתק בתשתיות, הפקה, הולכה, הנזלה, ביטחון פיזי ומסגרות רגולטוריות יציבות. כלומר, המלחמה יכולה לשנות את סדרי העדיפויות של משקיעים, אבל לא לבטל בעיות של רגולציה, ביטחון, מימון, תשתית וניהול סיכונים. לכן, סביר שהכסף החדש לא יתפזר באופן שווה על פני היבשת, אלא יתמקד בשלב ראשון במדינות שבהן קיים כבר שילוב של משאב, מסלול יצוא, שותפים בינלאומיים וסיכוי סביר לביצוע - בראש ובראשונה אלג'יריה, ניגריה, מוזמביק, סנגל־מאוריטניה וקונגו. טנזניה, נמיביה וחוף השנהב עשויות להיות השכבה הבאה.

המלחמה עשויה להפוך מחדש את אפריקה לזירה מרכזית לפיתוח גז, לא משום שהיבשת יכולה לסגור מחר את כל הפער שנוצר בשוק, אלא משום שהיא מציעה את מה שחסר לשוק ברגעי משבר: עוד מקורות, גיאוגרפיה, פרויקטים ומרחב תמרון. אחרי שנים שבהן אפריקה נתפסה לא פעם כהבטחה ארוכת טווח, ייתכן שהמלחמה במפרץ הופכת אותה ליעד דחוף הרבה יותר.