המחירים קפאו, אך כך גם היכולת לרכוש דירה

למרות הקיבעון במחירי הדירות ב־2018, לא חל שיפור ביכולת לרכוש דירה בגלל העלייה השנתית בריבית המשכנתאות והירידה בשכר הממוצע ברבעון האחרון

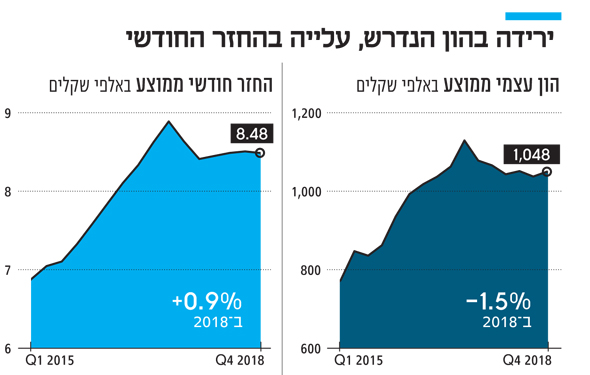

שנת 2018 הסתיימה בלי שיפור ביכולת לרכוש דירה. אמנם נרשמה ירידה של כ־1.5% בגובה ההון העצמי הממוצע הנדרש, אלא שבמקביל עלה בכ־1% ההחזר החודשי הממוצע — כך עולה ממדד היכולת לרכישת דירה בישראל של מכון אלרוב לחקר הנדל"ן, הפועל בפקולטה לניהול באוניברסיטת תל אביב, ו"כלכליסט". ההון העצמי וההחזר החודשי מחושבים לפי שלושה משתנים: מחירי הדירות, הריבית על המשכנתאות וגובה השכר הממוצע במשק. עורכי המדד הם ראש מכון אלרוב, פרופ' דני בן שחר, והחוקר ד"ר רוני גולן.

בחישוב שנתי מחיר דירה ממוצע עמד בסוף 2018 על 2.085 מיליון שקל, עלייה קלה של 0.3% לעומת 2017. הריבית הממוצעת ברבעון האחרון של 2017 עמדה על 3.52%, ובסוף 2018 על 3.61%. השכר הממוצע ירד ב־2.5% ברבעון הרביעי בהשוואה לרבעון קודם.

22 אלף שקל פחות לדירה

ברבעון הרביעי של 2018 חלה ירידה מתונה של 0.2% בגובה ההחזר החודשי הממוצע לעומת הרבעון השלישי, וזה הסתכם ב־8,484 שקל (לפי הנחה של 70% שיעור מימון). מנגד, ברמת ההון העצמי הנדרש לרכישת דירה ממוצעת חלה עלייה של כ־1.2% במהלך הרבעון, וזו הסתכמה ב־1.05 מיליון שקל.

ירידה רבעונית של 1% חלה במחירי הדירות ב־12 הערים שנסקרו. המשמעות הכספית היא ירידה של כ־21.7 אלף שקל במחיר דירת 4 חדרים ממוצעת. במקביל בשוק המשכנתאות חלה עלייה רבעונית של כ־0.1% בריבית הממוצעת, ושכר השכירים ירד בכ־2.5% בממוצע בהשוואה לרבעון הקודם.

לדברי פרופ' בן שחר, אף שבשנה החולפת לא חל שינוי של ממש במחירי הדירות, לשני המשתנים הנוספים משקל גדול ביכולת הציבור לרכוש דירות: "יש יציבות מחירים בארבעת הרבעונים האחרונים, וזה אומר שהמשקל של שינויים באלמנטים אחרים כמו ריבית המשכנתאות והכנסות משקי הבית מכריע יותר. באופן מסורתי כל הפוקוס הולך תמיד אל המחירים, אבל שינוי קטן ביתר המשתנים עשוי למחוק את השפעת השינוי במחיר". ד"ר גולן הוסיף: "ברבעון האחרון רואים בעיקר הרעה במדד ההון העצמי, שנובעת מירידה בהכנסה ברבעון האחרון. כלומר גם העובדה שמחירי הדירות ירדו קצת התמתנה בגלל ירידה בשכר ועלייה קלה בריביות".

ברוב הערים ההחזר עלה

בעשר ערים מתוך 12 הנסקרות דווקא חלה עלייה בהחזר החודשי לעומת הרבעון הקודם: בראשל"צ חלה עלייה של 5.2%, בחיפה 4.5%, רמת גן 4.3%, אשדוד 3.7%, חדרה 2.3%, ירושלים 1.9%, רחובות 1.7%, בת ים ובאר שבע כ־1%, ובני ברק 0.4%. לעומת זאת, בפתח תקווה נרשמה ירידה זניחה של כ־0.1%, וירידה משמעותית של כ־5.8% בתל אביב. בגלל משקלה הגדול של תל אביב במלאי הדירות, ירידה זו השפיעה על המדד כולו.

בהנחה כי ההחזר החודשי אינו עולה על 30% מההכנסות משק הבית, העשירון השישי מסוגל לרכוש דירה בבאר שבע ובחדרה בלבד. העשירון השביעי מסוגל לרכוש דירה גם בחיפה ואשדוד, והשמיני מסוגל לרכוש גם ברחובות, פתח תקווה, בת ים וראשון לציון. הערים בני ברק, ירושלים ורמת גן הן מחוץ לתחום בשבילו. בתל אביב יכולים לרכוש דירה רק משקי בית בעשירון העשירי.

כדי לעמוד בתקרת החזר משכנתא של 30% מההכנסה נטו למשק בית, נדרש משק בית בעשירון השישי להון עצמי העולה על חצי מיליון שקל ב־12 הערים שנבחנו במדד, מלבד באר שבע, חדרה וחיפה. משקי בית בעשירון השביעי מסוגלים בהון עצמי זה לרכוש גם באשדוד, ובעשירון השמיני יצטרפו לרשימה זו גם רחובות ופתח תקווה.