150 אלף השקלים של הזוגות הצעירים שבנק ישראל פספס

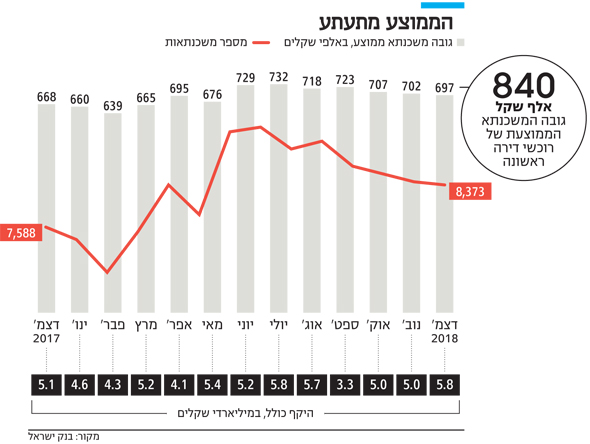

הבנק פרסם שהמשכנתא הממוצעת עומדת על 697 אלף שקל, אך הנתון כולל משפרי דיור. המשכנתא הממוצעת לדירה ראשונה עומדת על 840 אלף שקל

משכנתא ממוצעת נכון לחודש דצמבר האחרון עמדה על 697 אלף שקל ‑ כך פרסם אתמול בנק ישראל. אך מדובר בנתון חלקי שלא משקף את רמות המינוף של זוגות צעירים הנוטלים משכנתא לצורך רכישת דירה ראשונה.

למעשה, גובה המשכנתא הממוצע שנטלו זוגות צעירים ברבעון האחרון עבור רכישת דירה ראשונה גבוה ב־20.7% מהנתון של בנק ישראל ועמד על 840 אלף שקל ‑ כך עולה מנתונים שהעבירו כמה בנקים לידי "כלכליסט". מדובר בסכום עצום אם מביאים בחשבון שהמחיר הממוצע של דירה עומד היום על כ־1.4 מיליון שקל ‑ עם שיעור מינוף ממוצע של 60% עבור הזוגות הצעירים שמביאים מהבית הון עצמי של 40% בלבד משווי הדירה.

מה גובה ההחזר החודשי על משכנתא של 840 אלף שקל:

- 15 שנה החזר: 6,863 שקלים בחודש.

- 30 שנה החזר: 4,769 שקל בחודש.

- 10 שנים החזר: 9,116 שקל בחודש.

בנק ישראל מגלם בנתוני המשכנתאות החודשיים שהוא מפרסם את כלל המשכנתאות שניטלו בחודש בודד, וכן משכנתאות שניטלו על ידי רוכשי דירה שנייה ושלישית או משפרי דיור. כך, למשל, אדם שרכש בעבר דירה, שילם את רוב המשכנתא שלו, וכעת רוצה לשדרג אותה לדירה גדולה יותר, מבצע לרוב מיחזור של המשכנתא עבור הדירה החדשה שקנה עם תוספת מסוימת. אך מדובר לרוב במשכנתאות נמוכות יותר מאלו שנלקחות עבור רכישת דירה ראשונה.

למשל, פלוני רוכש דירה בשווי 1.5 מיליון שקל, מתוכם הוא לווה מהבנק 850 אלף שקל בתשלומי משכנתא. כעבור עשור, אותו פלוני רוצה לרכוש דירה גדולה יותר שעולה 1.8 מיליון שקל, אך הוא כבר פרע את רוב המשכנתא (נותר לו תשלום של 200 אלף שקל), אז המשכנתא החדשה שהוא יידרש ליטול תעמוד על 500 אלף שקל בשקלול עם גרירת המשכנתא הקודמת ואחרי מכירת הדירה הראשונה. בנתוני המשכנתאות של בנק ישראל המשכנתא שנוטל פלוני לשדרוג דירתו והמשכנתא שנוטל מי שרוכש דירה ראשונה משוקללים יחד, מה שמטה את הממוצע כלפי מטה.

בבנק ישראל אוספים את הנתונים בין היתר כדי לנתח את רמת המינוף של משקי הבית, אך הם לא דורשים מהבנקים להעביר בנפרד את הנתונים לגבי נוטלי משכנתא ראשונה, או פילוח של גובה משכנתא ממוצעת לפי ערים (כשגובה המשכנתא יגדל כפונקציה של מחירי הדיור באותה עיר). מבחינת בנק ישראל, מה שמעניין הוא הסיכון הכולל, אך הם מתעלמים מכך שפלח מסוים באוכלוסייה ‑ בעיקר זוגות צעירים הרוכשים דירה ראשונה ‑ נמצאים ברמת מינוף גבוהה משמעותית ממשפרי הדיור. הנתון הזה מתחדד על רקע הנסיקה במחירי הדיור בשנים האחרונות. מי שרכש דירה לפני עשור במחירים הנמוכים ביותר מחצי ממחירי הדיור כיום, נדרש למשכנתא נמוכה הרבה יותר מרוכשי הדירות כיום.

העלייה במחירי הדיור יצרה למעשה שני סוגי רוכשים ‑ הזוגות הצעירים שנאלצים לקחת משכנתאות גבוהות יותר מהזוגות של לפני עשור ומשפרי הדיור שנהנו מגל עליית המחירים ויכולים לשדרג בקלות את דירת מגוריהם הראשונה. שני סוגי הרוכשים האלה מחזיקים בסיכונים שונים בתכלית זה מזה, אך בבנק ישראל לא מצאו לנכון לייצר את ההפרדה הזו שתסייע לזהות את פערי המינוף בין הזוגות הוותיקים לצעירים.

הנתון שהגיע לידי "כלכליסט" היה דומה בכמה בנקים גדולים, אך אין נתונים פומביים על היקף המשכנתא הממוצע לרוכשי דירה ראשונה לאורך השנים כדי לנתח מגמה. אף על פי כן, בכל הקשור בנתונים המשוקללים של בנק ישראל ‑ חלה עלייה של 42% בשמונה השנים האחרונות בגובה המשכנתא הממוצעת, וסביר להניח שהמשכנתא הממוצעת לרוכשי דירה ראשונה עלתה הרבה יותר באותה תקופה.