הקרקע נשמטת לקבוצות הרכישה

המדינה הצליחה במאבקה בקבוצות הרכישה: נפח פעילותן יורד בהדרגה מאז השיא לפני 4 שנים, וב־2015 הן תפסו 5.5% בלבד מכלל העסקאות למכירת דירות חדשות. והעתיד לא נראה ורוד יותר: מחיר למשתכן מדיר את רגליהן מקרקעות מדינה, והבעיה התדמיתית רק הולכת ומחריפה מאז התפוצצות פרשת ענבל אור

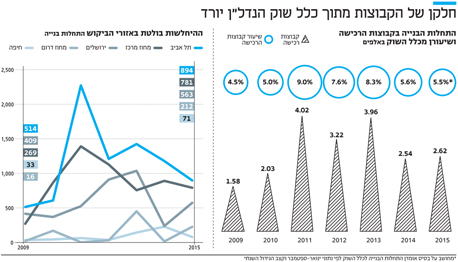

קבוצות הרכישה מגלות סימני דעיכה בשנתיים האחרונות, והתדמית הבעייתית שנוצרה להן והגיעה לשיאה עם התפוצצות פרשת ענבל אור לא בדיוק תורמת להגדלת נפח פעילותן. מנתונים של הלשכה המרכזית לסטטיסטיקה (למ"ס) שהגיעו לידי "כלכליסט" עולה כי ב־2015 רק 5.5% מהדירות החדשות נמכרו לחברי קבוצות רכישה, ומספר התחלות הבנייה עבורם עמד על 2,620 דירות. הנתונים משקפים ירידה ניכרת לעומת 2013, אז הם היוו 8.3% מכלל רוכשי הדירות החדשות ומספר התחלות הבנייה עבורם עמד על 4,000 דירות.

- דחייה נוספת בדיון על פשיטת הרגל של ענבל אור

- הריבית הקצוצה והפגישה הלילית: התצהיר שחושף את מצוקת המזומנים של ענבל אור

- עשרות לקוחות צבאו על משרדי אור סיטי נדל"ן ודרשו שכספם יוחזר

מלבד החששות הטבעיים שמארגן קבוצת הרכישה לא יעמוד בלוחות הזמנים או לא יספק את המוצר המובטח, חברי קבוצות הרכישה מתמודדים לאחרונה עם אתגרים לא פשוטים, ובהם הדרתם ממכרזים על קרקעות מדינה שמובילה להתגברות התחרות על קרקעות פרטיות. מאז שהמדינה הכריזה על יציאה לדרך של מיזם מחיר למשתכן, מרבית הקרקעות שהיא משווקת מיועדות למיזם זה. קבוצות הרכישה אינן יכולות להשתתף במכרזים הללו, שכן הם דורשים מהיזם או מהקבלן להתמודד על המחיר הנמוך ביותר למ"ר בנוי.

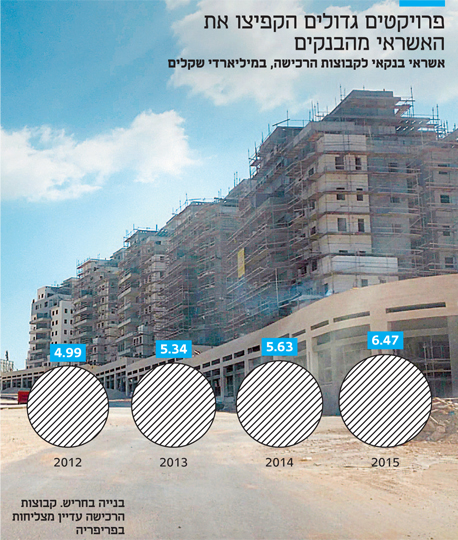

על כן זירת הפעילות של קבוצות הרכישה צפויה לעבור לקרקעות פרטיות, שעליה מתחרות גם החברות היזמיות הגדולות, שרובן נמנעות לעת עתה מהתמודדות על מכרזי מחיר למשתכן. עם זאת, למרות התגברות התחרות על קרקעות פרטיות מצד יזמיות הנדל"ן הגדולות, קבוצות הרכישה הן עדיין בעלות יתרון על אותן יזמיות, שכן הן נוטות להציע מחירים גבוהים יותר על קרקעות במיקומים אטרקטיביים. אחת הדוגמאות הבולטות לכך היא קבוצת הרכישה שהובילו קנדה ישראל ואקרו נדל"ן על קרקע מדינה, שהפתיעה את השוק עם הזכייה במכרז של רחוב ליאונרדו דה וינצ'י בתל אביב. הצעתה עמדה על 821 מיליון שקל, גבוהה ב־70 מיליון שקל מהערכת השמאי וב־133 מיליון שקל מההצעה של חברת הייזום גינדי החזקות. אותם מגה־פרויקטים הם ככל הנראה ההסבר לכך שהיקף האשראי של הבנקים לקבוצות רכישה לא ירד ב־2015, אלא דווקא עלה ב־800 מיליון שקל.

קשה לקבל הלוואות

מימון קבוצות הרכישה הוא סוגיה כואבת נוספת. ב־2010 נקט נגיד בנק ישראל דאז סטנלי פישר מהלכים לריסון תופעת קבוצות הרכישה, והורה לבנקים לסווג את האשראי שהם נותנים לקבוצות רכישה כאשראי הניתן ליזמים, במקום לסווגו כאשראי למשכנתאות. בשיחה עם "כלכליסט" אמר בכיר במערכת הבנקאית כי ההנחיה הזו גרמה לייקור ההלוואות, וקבוצות הרכישה החלו להרגיש זאת מ־2012.

אסף טוכמאייר, יו"ר קנדה ישראל

אסף טוכמאייר, יו"ר קנדה ישראל

"היום הלוואה לקבוצת רכישה דורשת מהבנקים לנהל את הליווי בשני מקומות שונים, אשראי ליזמים ואשראי ללקוחות פרטיים, וזה מייקר את ההליך לבנקים. במקום הקצאה של 50% הון על ההלוואה, צריך להקצות 100% הון כך שזה עולה לנו כפול", אומר הגורם. לדבריו, זו הסיבה שהריבית על הלוואה לקבוצות רכישה גבוהה יותר ב־1%–1.5% בהשוואה לריבית משכנתא, ועומדת על כ־4%. לדברי רונן עקיבא, מבעלי חברת ארד משכנתאות, הריביות הגבוהות מובילות לייקור של כ־15 אלף שקל בשנה על הלוואה בגובה של כמיליון שקל עד סיום הבנייה. לאחר סיום הבנייה ניתנת משכנתא בתנאי השוק.

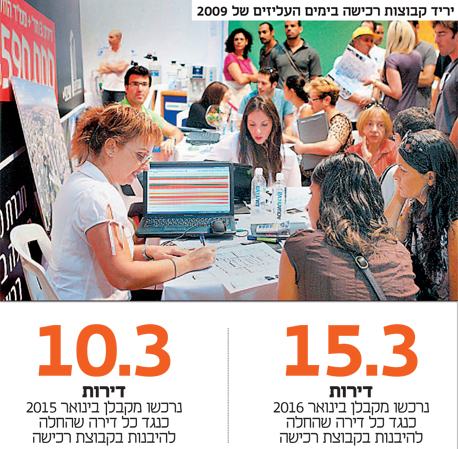

למרות העלאת הריבית, הבנקים לא תמיד ששים לתת הלוואה לקבוצות רכישה. לא מעט קבוצות רכישה מקבלות תשובה שלילית מהבנק, והן נדרשות לפנות למקורות מימון חוץ־בנקאיים כדי לקבל אשראי, כפי שקרה למשל לקבוצת הרכישה בחריש. בתנאים אלה האשראי יקר משמעותית, והריבית עליו מגיעה ל־8%–10%.

קשיי המימון הם נושא כאוב, ומארגני קבוצות הרכישה נוטים לא להציגו למצטרפים לקבוצה, אלא בשלב מאוחר יותר כשאין דרך חזרה. הסיבות לסירוב הבנקים להעמיד אשראי לקבוצות הרכישה נובע בין היתר מדימוי בעייתי של מארגן הקבוצה. "בשנים האחרונות התווספו לשוק המון מארגנים. הביקוש למוצר הזה עלה וגם התשומות שנדרשו מהבנקים לטפל בקבוצות. אם יש לנו יזם אנחנו לא צריכים לבדוק כל דייר, אבל כאן אנחנו נדרשים לכך וזה מקשה, במיוחד כשבכל הבנקים הצוותים שמטפלים בקבוצות רכישה קטנים יחסית. אנחנו נדרשים לסנן וזה לא קשה כי כמות החאפרים בתחום היא אדירה. אלה שעושים רעש הם בדרך כלל אלה שלא מקבלים מימון", אומר הבנקאי הבכיר. "מארגני הקבוצות נוטים לספר לדיירים שהבעיה בבנק. מה, הם יגידו שהבעיה בהם? יש מארגנים טובים שמצליחים לבנות דירות במחיר סביר, אבל אנחנו מכירים מעט מאוד כאלה". לפי מידע שנאסף מכמה מארגני קבוצות, הבנקים היחידים שמעניקים ליווי בנקאי לקבוצות רכישה הם מזרחי טפחות והפועלים, וגם לאומי אך בהיקפים נמוכים יותר.

צילום: אוראל כהן

צילום: אוראל כהן לדברי טל תפוחי, מנכ"ל גמלא הראל, חברה למימון חוץ־בנקאי, שעד כה טרם מימן רק יזמים, בחודשים האחרונים הגיעו פניות רבות של קבוצות שלא קיבלו מימון בנקאי, והוא בודק את ההליך מולן. "הגיעו אלינו קבוצות שמחכות שנה־שנה וחצי למימון וזה עולה להן המון כסף. הם עושים חשבון שהזמן המבוזבז הוא הפסד שכר דירה, אז הם כבר מעדיפים לבוא אלינו ולקבל מימון מהיר וללא הרגולציה הכבדה של הבנקים".

חזית מצד הקבלנים

חזית נוספת נגד קבוצות הרכישה מובילים הקבלנים, שכבר שנים מרכזים משאבים במאבק נגדן. אלה טרם זנחו את הנושא, אף שגם לטענתם היקף הקבוצות הקיים אינו מהווה איום ממשי עליהם.

לדברי רוני בריק, נשיא התאחדות בוני הארץ, בשנים האחרונות קבוצות הרכישה כמעט ירדו מסדר היום משום שחל עליהן המע"מ, וזה הפך את העסקה לפחות אטרקטיבית. "כמעט אין קבוצות רכישה, למעט אלה שפועלות במרכז. למרות זאת אנחנו עדיין מנסים להוביל מהלך של הצעת חוק שלפיה מי שמוכר בקבוצות רכישה יחול עליו חוק מכר דירות כמו שחל על קבלן. זה אומר אחריות לכספי הלקוחות, לטיב הבנייה ולסיום הבנייה. מי שמארגן קבוצת רכישה הוא יזם והוא גם מוכר, וכל מה שחל עליי צריך לחול גם עליו", הוא אומר.

ד"ר חיים גולובנצ'יץ, בעליה של חברת שיווק הנדל"ן אתגר, יזם ומארגן קבוצות רכישה, טוען כי ביום שמארגני קבוצות יחויבו בערבות חוק מכר הן יפסיקו להתקיים: "יש בכך סתירה פנימית. אם מארגן קבוצה יתחייב למחיר סופי ולערבות חוק מכר, זו כבר לא קבוצת רכישה. הקבלנים ניסו את זה בעבר וזה לא צלח, ואני לא מאמין שזה יעבוד כרגע. לקבלנים יש אינטרס ברור לחסל את הענף, אבל זה לא שטובת הלקוח היא שבהכרח עומדת לנגד עיניהם".

צילום: יוסף כהן

צילום: יוסף כהן למרות כל הקשיים הללו, ההערכה היא שקבוצות הרכישה לא ייעלמו מהמפה, גם אם בתקופות מסוימות היקפן יצטמצם. לדברי עו"ד ענת שטרנליב מולכו, שותפה במשרד עמית פולק מטלון, יש היום יותר הבנה ומודעות לסיכונים הכרוכים בבניית דירה במסגרת קבוצת רכישה, אך "לאור עליית מחירי הדירות ומצוקת הדיור שהולכת וגוברת, אנו פוגשים לקוחות שמוכנים ליטול את הסיכון. לקבוצות הרכישה ישנה האפשרות להציע דירות במחיר נמוך, כשאין עליהן כל אחריות כספית במקרה שהמחיר לא מתממש. לכן כל עוד מחירי הדירות גבוהים, סביר שיהיו מי שימשיכו לרכוש בקבוצות".

תל אביב תמשיך לקרוץ

מארגנת קבוצת רכישה, שביקשה להישאר בעילום שם, אומרת: "קיים כיום פער של 10% במחיר הדירה הסופי לטובת הקבוצות, כולל הוצאות מימון, מה שמבטיח שאנשים ימשיכו להצטרף לקבוצות". לדבריה, בעקבות התפוצצות פרשת ענבל אור, "הלקוחות היום הרבה יותר חשדניים, אבל אנשים רוצים לגור בתל אביב, וכשמציעים להם לשלם פחות מהמקובל באזור הם לוקחים את הסיכון שהמחיר יעלה. לעומת זאת במקומות אחרים אני מעריכה שלא ייקחו את הסיכון". גם גולובנצ'יץ טוען שהשחקנים המרכזיים ימשיכו לפעול, במיוחד בתל אביב, אבל לא רק בה: "יש גם שחקנים במגזר החרדי, שם זה מאוד מקובל, ורואים פעילות של עמותות ברמת בית שמש, בירושלים, במודיעין עילית ועוד. ברור שיש יותר תשומת לב לדרך ההתנהלות, וזה אולי שינוי ממה שהיה בעבר, אבל זה מודל שעדיין משתלם ויש כאלה שעשו אותו טוב. חבל לשפוך את המים עם התינוק".

אבל לא רק המרכז היקר קורץ לקבוצות הרכישה. עושה רושם שגם הפריפריה יכולה לקסום להן, ולראיה קבוצות הרכישה שנכנסו לחריש ולקריית גת. החברות הקבלניות הגדולות היססו להיכנס לאזורים שאינם ממותגים כאזורי ביקוש, מחשש שהשוק לא יידע לעכל שם כמות גדולה של יחידות דיור, והראשונות להיכנס היו קבוצות הרכישה. בחריש למשל פועלות קבוצות רכישה של 700–600 חברים, אלא שנראה כי מספר החברים הגדול הזה מקשה מאוד על ניהול הפרויקטים, והבנייה אכן טרם החלה. עם זאת, לא מן הנמנע שגם בפעם הבאה שיעד נדל"ני חדש יעמוד על הפרק, קבוצות הרכישה יהיו הראשונות להיכנס אליו.