אף על פי ששוק הדיור בוער פישר לא יפעל, כרגע

ארבעת הניסיונות של בנק ישראל לרסן את שוק הדיור עלו בתוהו. הנהירה למשכנתאות התחדשה בארבעת החודשים האחרונים, ומחירי הדירות חזרו לטפס. עם זאת, הנגיד לא צפוי להגיב לפני הבחירות

מלחמת בנק ישראל במחירי הדירות, שהחלה בשנת 2010, תיכנס ככל הנראה למערכה שנייה, לאחר שהבנק נחל מפלה והוא עד בימים אלו לשוק מתעורר. כשהגביל בנק ישראל לפני יותר משנה את חלקן של המשכנתאות בריבית משתנה, הוא החליש למעשה את השפעתו שלו ושל מדיניות הריבית על הביקושים לדירות. מטרתו היתה ליצור מצב שבו יוכל להפחית את הריבית במשק מבלי לחשוש להסתערות מחודשת על המשכנתאות. אבל כל זה נכון רק בתיאוריה, כי בארבעת החודשים האחרונים התחדשה הנהירה למשכנתאות, ובמקביל חלה התעוררות גם במחירי הדירות.

האקדח המעשן של פישר

ניסיון השנים האחרונות מלמד שכאשר נגיד הבנק פרופ' סטנלי פישר מזהיר, וליתר ביטחון מניח אקדח על השולחן, בסוף הוא גם עושה בו שימוש. את שלב האזהרות הנוכחי התחיל בנק ישראל בשבוע שעבר. בפרוטוקול דיוני הריבית שפרסם אז, כתב הבנק כי חברי הוועדה המוניטרית שלו העריכו ש"הירידה בקצב שיווק הקרקעות על ידי מינהל מקרקעי ישראל, במקביל להתעוררות הביקושים המקבלת ביטוי במספר הגדל והולך של העסקאות והמשכנתאות החדשות, תוביל לעלייה מחודשת של מחירי הדירות".

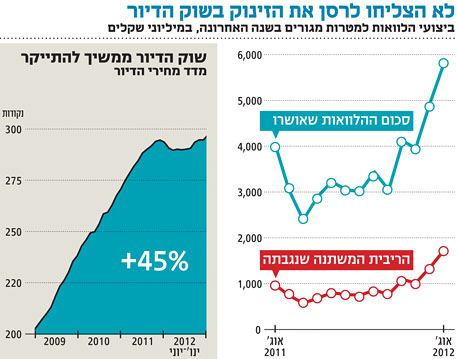

שלשום שב בנק ישראל ופרסם אזהרה נוספת, בניסוח מעט שונה: "אינדיקטורים משוק הדיור מצביעים על אפשרות של התעוררות בשוק זה. נתונים על אודות היקף המשכנתאות מצביעים על חזרת הקונים". היקף נטילת משכנתאות חדשות גדל מ־4 מיליארד שקל בממוצע חודשי במאי ויוני, ל־4.9 מיליארד שקל ביולי ו־5.8 מיליארד שקל באוגוסט. ההסתערות המחודשת על המשכנתאות באה כמובן לידי ביטוי גם במחירי הדיור.

אחרי הפוגה די ממושכת, מחירי הדירות שבו לעלות ורשמו התייקרות ממוצעת של 0.6% באוגוסט, ושל 0.8% ביולי. זאת לעומת עליית מחירים מצטברת של 1.4% בלבד בכל 12 החודשים האחרונים.

האקדח המעשן שהניח פישר על השולחן הוא אותה פסקת אזהרה שצירף בנק ישראל בחודשים האחרונים להודעות הריבית שלו: "הבנק ישתמש בכלים העומדים לרשותו כדי להשיג את מטרותיו, וימשיך לעקוב אחר ההתפתחויות בשוקי הנכסים, ובכלל זה שוק הדיור". הכלים שעומדים לרשות בנק ישראל כדי להתמודד עם המשך העלייה במחירי הדירות די מגוונים, אבל כמעט כולם מכוונים לתכלית אחת: לפגוע בכיסם של רוכשי הדירות, כדי להקשות עליהם להגיע אל היעד הנכסף.

בשנתיים וחצי האחרונות הפעיל בנק ישראל ארבעה צעדי מנע כאלה, בצורת הנחיות לבנקים למשכנתאות שפרסם המפקח על הבנקים דודו זקן. הצעד הראשון כוון ישירות לעבר קבוצות הרכישה, ושלושת הצעדים הנותרים נועדו כבר לייקר את המשכנתאות ולהקשות על כלל רוכשי הדירות. האחרון שבהם, שהופעל לפני שנה וחצי, הגביל את שיעור המשכנתאות בכל מסלולי הריבית המשתנה, ונועד לדברי בנק ישראל להגן על הלווים מפני עלייה לא צפויה בגודל ההחזרים החודשיים.

אבל דווקא צעד אחרון זה, שקבע כי הבנקים לא ייתנו משכנתאות בכל מסלולי הריבית המשתנה (הצמודה לריבית הפריים, למדד או לדולר) בשיעור של יותר מ־33% מגובה המשכנתא, טרף את כל הקלפים. כל זאת מאחר שכלי הפעולה העיקרי שעומד לרשות בנק ישראל כדי לנתב את האינפלציה אל תחומי היעד שקבעה הממשלה הוא הריבית. ריבית גבוהה יותר פועלת לצמצום הביקושים ותורמת בכך לריסון האינפלציה. בכיוון ההפוך, הפחתת הריבית מקטינה את הכדאיות של השקעות פיננסיות ולכן היא מעודדת ביקושים, ובכלל זה גם ביקושים לדירות. המגבלה שהטיל המפקח על הבנקים על משכנתאות בריבית משתנה החלישה את ההשפעה שיש למדיניות הריבית של בנק ישראל על רוכשי הדירות.

האם הצעד הנוסף בדרך?

כדי לסבך את התמונה עוד יותר צריך להזכיר את צדה השני של המשוואה, שהוא אותם צעדים "מאקרו־יציבותיים" (Macro-Prudential) שמזכיר בנק ישראל שוב ושוב. כאשר בנק ישראל רוצה להפחית את הריבית מבלי להשפיע על שוק הדיור, הוא חייב לנקוט במקביל מהלך מאקרו־יציבותי - פעולה נקודתית שנועדה לטפל רק בבעיית מחירי הדירות.

לפני כמה חודשים נחשף ב"כלכליסט" כי פישר שוקל להפעיל מהלך כזה כדי לצנן את שוק המשכנתאות ולמתן בדרך זו את הביקושים לדירות. הפעם כבר לא מדובר בעוד מהלך המגן מפני היעדר רציונליות של רוכשי הדירות, אלא בנשק יום הדין: הגבלה מינהלית של שיעור המימון (LTV - Loan To Value) שיורשו הבנקים למשכנתאות להעניק לרוכשי דירות חדשים. שיעור המימון הוא היחס שבין גובה המשכנתא שייתנו הבנקים לבין מחיר הדירה, והיחס ששוקל בנק ישראל לקבוע הוא 60%–70%. משמעות הגבלה זו היא שרוכשי הדירות יידרשו בעתיד, אם וכאשר הנחיה חמורה זו תיכנס לתוקף, "להביא מהבית" לפחות 30%–40% משווי הדירה שהם ירכשו.

נגיד בנק ישראל אמנם מגלה יותר ויותר סימני דאגה מההתפתחויות בשוק, אבל פישר, שללא כישורי הפוליטיקאי שלו היה נשאר עד היום באקדמיה, חי בתוך עמו. הוא גם יודע היטב מה יהיו ההשלכות של הטלת פצצה לא קונבנציונלית מסוג הנחיה כזאת בעיצומה של מערכת בחירות. פישר גם זוכר מי מינה אותו לתפקיד ומי דאג לו לתקופת כהונה שנייה, והדבר האחרון שהוא ירצה כעת יהיה לגמול לו רעה תחת טובה.

לכן במהלך שלושת החודשים הקרובים אנחנו לא צפויים כנראה להתבשר על התערבות דרמטית של בנק ישראל בשוק המשכנתאות. מה שיקרה אחרי הבחירות הוא כבר סיפור אחר, שיהיה דומה מן הסתם למה שיקרה לקיצוץ התקציבי המפחיד שעדיין ממתין לנו מעבר לפינה.