")

")

“קבלנים מצאו קומבינות כדי לעקוף את מגבלות בנק ישראל על מבצעי המימון״

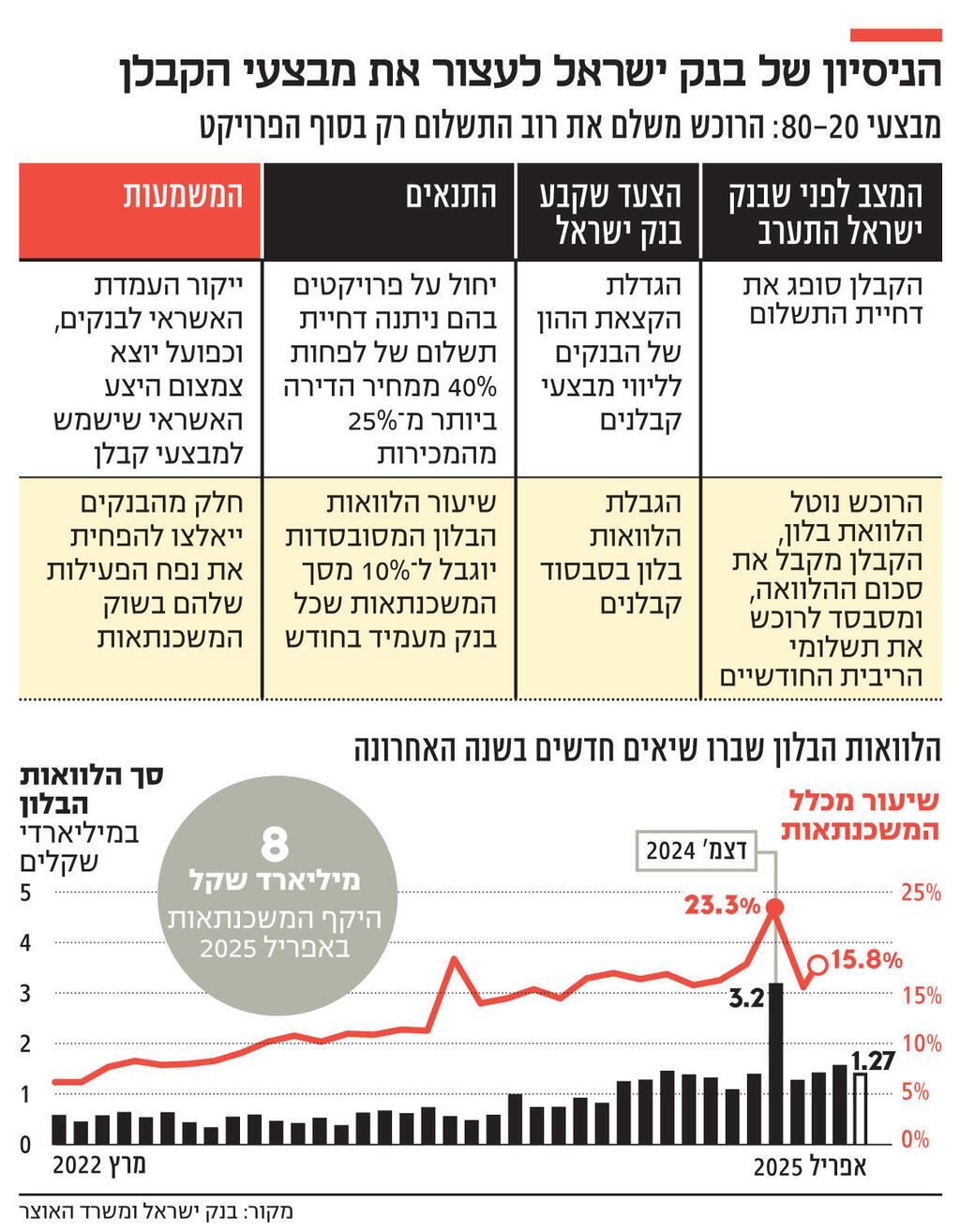

בנק ישראל הגביל את מבצעי 80-20 שבהם הרוכש משלם את רוב התשלום רק בסוף הפרויקט? הקבלנים מצאו פטנטים חדשים: סבסוד ריבית המשכנתא של הלקוח ל־20 שנה ופנייה מוגברת למימון חוץ־בנקאי שאין עליו מגבלות

הטריקים שמוצאים הקבלנים כדי לעקוף את מגבלות בנק ישראל: לפני כחודש וחצי יצא בנק ישראל במהלך שמנסה לצנן את מבצעי 80-20 האגרסיביים של הקבלנים – שבהם הרוכש משלם את רוב התשלום רק בסוף הפרויקט – ואת הלוואות הבלון. הבנקים חויבו לרתק יותר הון לפרויקטים שמציעים מבצעי 80-20, ושיעור הלוואות הבלון המסובסדות שיוכלו לתת הוגבל ל־10% מהמשכנתאות בחודש.

אלא שבפועל מתברר שהקבלנים מצאו דרכים יצירתיות לנסות ולעקוף את המגבלות הללו. כדי להוסיף ולמשוך את הרוכשים למשרדי המכירות, נולדה היוזמה הבאה שמתחילה לתפוס תאוצה בשוק. מדובר בהטבה שבה היזם מסבסד ללקוח את ריבית המשכנתא למשך 20 שנה, כלומר לכל תקופת המשכנתא. זו שיטה דומה לזו של הלוואות הבלון, אלא שבמקרה זה היזם מקבע את הריבית עבור הלקוח ומשלם עליה למשך תקופה ארוכה, בניגוד להלוואות הבלון שבהן הריבית מסובסדת לתקופה של 4-3 שנים.

היוזמה החדשה הזו מיועדת בעיקר ליזמים שנמצאים בתחילת פרויקט. השיטה עובדת כך שהלקוח משלם 20%-15% הון עצמי עם הרכישה ואז נוטל הלוואת קבלן של כ־45% נוספים ל־20 שנה, שבה הרוכש זוכה לתנאי ריבית קבועה לא צמודה שנעה בין 2.5% ל–3%. מאחר שהריבית למשכנתאות נעה כעת סביב 4.5%, את הפרש התשלום על הריבית משלם היזם. בשלב מסירת הדירה נותרו ללקוח כ־40% לתשלום מלוא סכום הדירה, והוא ישלים אותו באמצעות משכנתא משלימה בתנאי השוק. עם החברות שכבר יצאו במהלך ניתן למנות את צמח המרמן שמציעה ריבית קבועה לא צמודה של 2.99%, חברת תדהר שמציעה את סבסוד המשכנתא בריבית של 2.49%, עץ השקד 2.9% ובית וגג 2.9%.

את המגבלה הנוספת שהטיל בנק ישראל, ולפיה שיעור הלוואות הבלון המסובסדות שיוכלו הבנקים לתת הוגבל ל־10% מהמשכנתאות בחודש, עוקפים בשוק בקלות יחסית. אם הלקוח יגיע, למשל, באמצע החודש ויתברר כי מכסת האשראי כבר התמלאה, פשוט יבקשו ממנו להגיע שוב בתחילת החודש הבא, שבו כבר יוכל לקבל את ההלוואה.

כשבנק ישראל יצא למהלך באמצע חודש מרץ, הטרידו אותו המבצעים האגרסיביים של הקבלנים שמסכנים את הלקוחות וגם את יציבות הבנקים – מבצעי 80-20 שבהם הרוכש לא עובר דרך הבנק ולא נבדקת יכולת החזר המשכנתא שלו. במקרה כזה שבו הלקוח לא עובר דרך הבנק, בנק ישראל דורש כעת הקצאת הון של 150% (במקום 100% ממחיר הדירה כפי שהיה עד כה) בגלל העלייה בסיכון, וכך העלויות של הבנקים בהעמדת אשראי למבצעי קבלן, וליזמים במימון – מתייקרות.

דרישה זו חלה על פרויקטים שבהם לפחות 25% ממכירת הדירות בפרויקט בוצעו בדרך זו כשהדחייה של התשלומים לרוכשים היא של לפחות 40% ממחיר הדירה. במקרים שבהם היזם כבר שיווק חלק מהפרויקט בדרך זו (לפחות 20%), הבנק לא יידרש אוטומטית להגדיל את הקצאת ההון. רק אם שיעור דחיית התשלומים בפרויקט יגדל ב־5% נוספים, שיעור הקצאת ההון עליו יגדל.

בבנק ישראל הוטרדו גם מעיוות הנתונים בשוק בשל המבצעים. כך, דיווחי חברות הנדל”ן על מחירי הדירות לא שקללו את ההטבות המפליגות שנתנו. יזם שהעניק, למשל, הטבות שהוערכו ב־7%-4% ממחיר הדירה, הראה מצג שלפיו מחירי הדירות נותרו בעינם או אפילו עלו, בעוד בפועל היתה ירידת מחירים. היעדר הדיווח המהימן יצר עיוות בנתוני הענף שהינם קריטיים למקבלי ההחלטות.

בעוד החברות המובילות לא מותחות ביקורת פומבית על מהלכי בנק ישראל וחלקן אף מברכות עליהם, יזם שביקש להישאר בעילום שם מגדיר את הנחיות הבנק כ”לא נכונות”. “הם לא סגורים על ההנחיות בעצמם ויש קומבינות, יש הרבה יזמים שלא מתייחסים להנחיה והם משלמים במודע ‘קנס’ של ריבית גבוהה יותר. הבעיה היותר גדולה היא שההגבלה של עד 25% מכל פרויקט ב־80-20 משאירה את ההטבה הזו בשוק, היא לא נעלמת והיזמים ימשיכו לדבר בשפה הזו”.

לדבריו, “אני יכול להגיד לך שיש יזמים שהם יותר ‘שכונה’ ממני שממשיכים למכור באותה דרך כי בסוף מבחינתם מכירות זה מעל הכל וגם הבנק המלווה מבין את זה. יכול להיות שחלק מהסנקציה הבנק בעצמו יספוג. אם היו עוצרים את זה לגמרי, אז לא היינו רואים את השעטנז שיש כיום”.

חברות שגם קודם לכן לא התפתו להעניק מבצעי מימון אגרסיביים ללא חיתום של הלקוח מול הבנק, ופעלו בעיקר בתחום שנחשב שמרני יותר של הלוואות הקבלן, מביעות כאמור שביעות רצון מהמהלך של בנק ישראל.

נועם גרייף, מנכ"ל חברת עמרם אברהם, אומר כי "הלוואות הקבלן נעצרו רק במידה מסוימת, ה־80-20 הקלאסי (ללא חיתום) מוגבל כעת, ואני מחתים את הלקוח מול הבנק מהיום הראשון. כך שליזמים כמונו, כלום לא נעצר ואנחנו לא מרגישים שום שינוי".

ארנון פרידמן, מנכ”ל אשטרום מגורים, נמנה עם היזמים שמברכים על ההגבלות. “מלכתחילה פחות אהבנו את המבצעים האגרסיביים ולא הצטרפנו לחגיגה הזו כמו יתר היזמים שהלכו על מבצעים שמעבר ל־80-20, ואנחנו מעדיפים למכור בהדרגתיות אבל לשמור על המחיר”. עם זאת, לדבריו, בהוראות בנק ישראל יש כמה היבטים שנותרו לא סגורים. כך, למשל, “ההחלטה של הבנק נוגעת לפרויקטים שמאפשרים לרוכשים לדחות את התשלום לסוף, אבל לא קבעו מתי זה הסוף ואין כללים ברורים. ההנחה היא שהשוק יתיישר על זמן סביר של כשלושה חודשים לפני המסירה”.

רז שרייבר, מבעלי אינהאוס שיווק נדל”ן, אומר כי בשלב זה הוא לא רואה השפעה שלילית של המגבלות על החברות וכי עד שיירדו הריביות בשוק, הצורך של רוכשים לדחות את התשלומים יוותר בעינו והמימון ימשיך להיות מרכיב משמעותי. לצד זאת הוא אומר כי ישנן חברות שההגבלות כלל לא חלות עליהן מאחר שמראש פנו למימון חוץ־בנקאי. לדבריו, יש יותר ויותר פרויקטים שמלווים על ידי גורמים חוץ־בנקאיים, “20% מהפרויקטים שאנחנו מלווים הם במימון חוץ־בנקאי”. בנוגע לתוכניות העבודה של היזמים להמשך שיווק הדירות אומר שרייבר, כי הוא מעריך שהחברות יבחרו להשתמש במגוון ההטבות שהן יכולות לספק לרוכשים. “אם אפשר לתת מבצעי 80-20 עד 25% מהפרויקט אז אני אצא למבצע כזה ואגביל את זה. אני מניח שבהמשך נראה גם מבצעים שבהם היזמים מממנים למשפרי דיור את שכר הדירה כפי שהיה בעבר, ומנגד, לא נראה יותר מבצעי 95-5 או 90-10 וזה שינוי. מי שתכנן לקנות דירה רק עם 5% לא יוכל לעשות את זה ואולי טוב שכך”.

סגן יו"ר התאחדות יועצי המשכנתאות, שימי אדזיאשוילי, מסביר כי להגבלות בנק ישראל יש השפעה משתנה בהתאם לפרויקטים. "בפרויקטים שבהם היזמים כבר מכרו יותר מ־25% בעסקאות של 80-20 ללא חיתום הם יעדיפו להמשיך ולתת לרוכשים את ההטבה הזו עד לסיום הפרויקט. יזם שהתחיל במבצע בפרויקט בדרך כלל לא ישנה את התנאים באמצע, הוא ירצה לסיים את הפרויקט ויעדיף לשלם את ה’קנס’ שיוטל עליו". עם זאת הוא אומר כי להערכתו בפרויקטים חדשים כבר לא נראה את ההטבות הללו כלל.

בנוגע להטבה שבמסגרתה היזם מממן חלק מהמשכנתא ל־20 שנה, אומר אדזיאשוילי כי למרות התקופה הארוכה, העלות ליזם די דומה למימון קצר הטווח. "העלות עבור היזם דומה בשני המקרים, כ־70 אלף שקל ליזם עבור כל לקוח, בין שזה לכל התקופה ובין שלשלוש שנים. "במימון של שלוש שנים, היזם לוקח על עצמו את כל הריבית, ובפריסה ל־20 שנה הוא משלם רק חלק". הוא מוסיף כי הלוואות מסוג זה לא נחשבות להלוואות בלון ולכן מגבלות בנק ישראל לא חלות עליהן.

שלום שטרית, מבעלי חברת שתית, אומר כי הם החליטו לגוון את המבצעים שהם מעניקים: “אנחנו נותנים ללקוחות את האופציה לבחור, למשל אם דירה תעלה 2.3 מיליון שקל במבצע 80-20, היא תעלה 100 אלף שקל פחות אם הלקוח יבחר לשלם עליה בחלוקת תשלומים ליניארית, ויש כאלה שבוחרים בכך. זה מסתדר לנו עם המגבלה של בנק ישראל. אנחנו מקווים שבהמשך הריבית תרד ואז המוצרים הפיננסיים למימון הדירות ייעלמו לגמרי”.