")

"עליית הריבית תאיץ עוד יותר את מחירי השכירויות"

מחקר של מזרחי־טפחות חושף כי המחסור בהיצע הדירות הוא 70 אלף יחידות דיור ולא 120 אלף כפי שנהוג לחשב. כלכלני הבנק טוענים שהריבית הנמוכה השפיעה על עליות מחירי הדירות יותר מהמחסור בהיצע, ולכן עלייתה תמתן אותם

בעיית ההיצע בשוק הנדל"ן הרבה פחות חמורה ממה שנהוג להעריך. הריבית הנמוכה והפסקת תוכנית מחיר למשתכן הן אלו שנתנו את התנופה לעליות המחירים האחרונות בשוק הדיור. קצב עליית מחירי הדירות ייבלם בעקבות הריבית, אך העלייה במחירי השכירויות צפויה להמשיך ולהאיץ. אלו המסקנות המרכזיות ממחקר שערך באחרונה בנק מזרחי־טפחות בניסיון להבין מה גרם לעליות המחירים התלולות שראינו בשנתיים האחרונות, ולאן הדברים יתפתחו הלאה כעת כשהריבית במגמת עלייה.

עליית מחירי הדיור בשנה האחרונה הגיעה לקצב שיא של 15%, ועוררה דיון באשר לסוגיית המחסור בדיור במשק הישראלי. "חלק מרכזי מהפעילות של מזרחי־טפחות ממוקד במשכנתאות ובאשראי לענף הנדל"ן, ולכן הנושא הזה מעסיק אותנו, וחשוב לנו לנסות להבין לאן דברים ילכו הלאה", הסביר בשיחה עם "כלכליסט" אלי מזרחי, מנהל המחלקה הכלכלית במזרחי־טפחות, את הרקע למחקר.

הנחת העבודה במחקר היא שהמחסור בהיצע נוצר בשנת 2007. עד אז התאפיין שוק הנדל"ן בישראל בעודפי היצע בשל תנופת בנייה משמעותית בעקבות העלייה הרוסית של שנות התשעים. העלייה הרוסית נחלשה בשנת 1997, אבל עדיין היו דירות בתהליכי בנייה, ונוצר עודף היצע, שהביא לירידת מחירים ריאלית של 25% בתוך עשור עד שנת 2007. בעקבות זאת קבלנים בנו פחות, וכך עודפי ההיצע הלכו וירדו, עד אשר בשנת 2007 החל להיווצר מחסור בהיצע.

משפרי דיור לא משפיעים על הביקוש

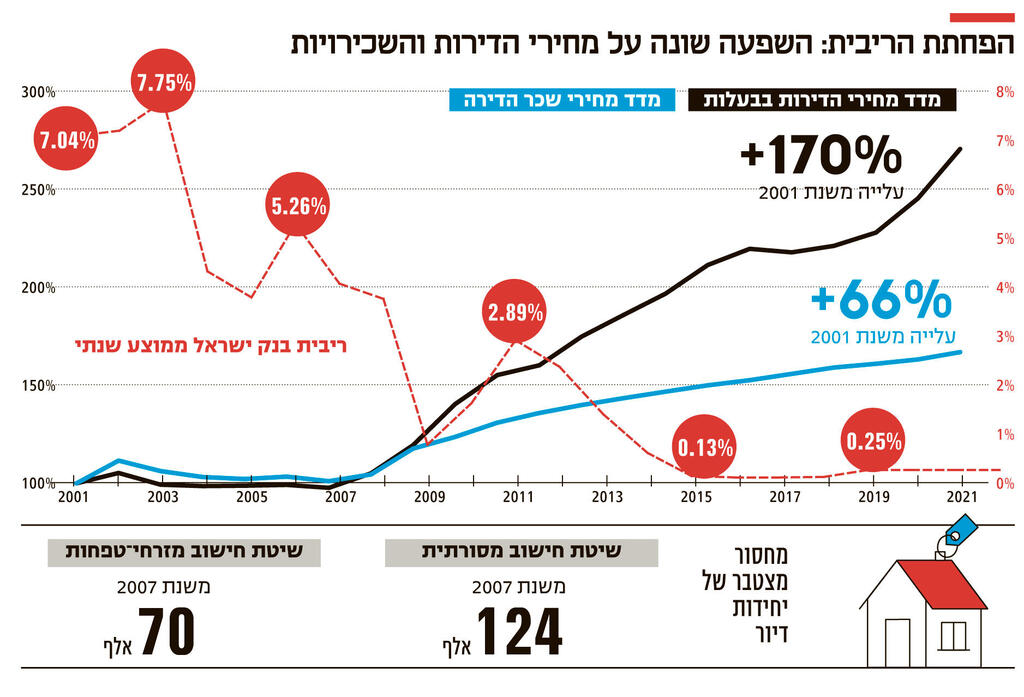

ראשית, ביקשו בבנק לבחון עד כמה עמוק כיום המחסור בצד ההיצע, שזו ההנחה הרווחת לסיבה המרכזית לעליות המחירים בשוק הנדל"ן ב־15 השנים האחרונות. כיום הדרך המקובלת לבחינת המחסור בהיצע היא באמצעות הפער בין הגידול השנתי במשקי הבית לבין כמות יחידות דיור (יח"ד) בגמר בנייה. לפי שיטה זו הצטבר מחסור של 124 אלף יחידות דיור משנת 2007.

אלא שלדברי מזרחי השיטה הזו לוקה בחסר. "השיטה הזו לא מביאה בחשבון תוספת של דירות שאינן באמצעות בנייה חדשה, כגון פיצול יח"ד, הסבת משרדים למגורים וגם בנייה לא חוקית. בשנים האחרונות ככל שעליות המחירים הפכו תלולות יותר, יש יותר מוטיבציה לשימוש בשיטות הללו, אך יחידות הדיור הללו לא נספרות, כי זה לא נחשב גמר בנייה".

לכן החליטו בבנק לבחון את הגידול במלאי הדירות לפי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס), שמתבססים על דיווחי הארנונה של הרשויות המקומיות. בהתבסס על השיטה הזו עולה כי המחסור ביח"ד שהצטבר משנת 2007 עומד על כ־70 אלף יח"ד בלבד, כאשר משנת 2017 בכלל התהפכה המגמה, והחל תהליך של קיטון בהיקף המחסור של 10 אלף יח"ד. "דווקא בשנים שבהן הואץ קצב עליית המחירים, מצב ההיצע השתפר, ולכן ההיצע אינו הסיבה לעלייה התלולה במחירי הדיור", אומר מזרחי.

מנהל המחלקה הכלכלית במזרחי־טפחות: "יש מחסור היסטורי בצד ההיצע של דירות אבל לא ברמה שתוביל לעליות מחירים בקצב שאנו רואים. הסיבה המרכזית לכך היא הריבית הנמוכה"

בנוסף, בבנק מצאו שגם החישוב המקובל של צד הביקוש - הגידול במשקי בית - לוקה בחסר. הסיבה לכך היא שהגדרת הלמ"ס למשק בית הינה אדם או קבוצת אנשים המתגוררים יחד בדירה אחת בקביעות, ויש להם תקציב הוצאות משותף למזון. הגדרה זו הינה בעייתית מאחר שהינה תוצאה של המצב בשוק, למשל במקרה שבו זוג צעיר גר יחד עם הורי אחד מבני הזוג, והם נחשבים משק בית אחד, אף שגם לזוג הצעיר שאיפות לדירה משל עצמו.

לכן, בבנק בחנו עוד שתי שיטות לחישוב צד הביקוש - במקום הגידול במשקי הבית, הם בחנו בצד הביקוש את היקף רוכשי דירה ראשונה ומשקיעים, מתוך הנחה שמשפרי דיור לא משפיעים על הביקוש, שכן הם רוכשים ומוכרים דירה במקביל. וכן בחנו את רמת הצפיפות בדירות מבחינת מספר המבוגרים הגרים בדירה, מתוך הנחה שככל שהצפיפות גדלה, כך מעמיק המחסור בהיצע. גם בשתי שיטות אלה התוצאה היתה דומה והעידה על מחסור בהיצע של כ־70 אלף יח"ד שהצטבר משנת 2007.

כלומר, לפי השיטה המסורתית נוצר מחסור מצטבר של 124 אלף יח"ד משנת 2007, מתוך נתון זה משנת 2017 העמיק המחסור בהיצע ב־24 אלף יח"ד. לעומת זאת, לפי השיטות השונות במזרחי־טפחות המחסור נמוך יותר ועומד על 70 אלף, כאשר משנת 2017 המגמה התהפכה בכלל, והמחסור הצטמצם ב־30-28 אלף יח"ד.

"מחיר הדירה רגיש לריבית"

"בכל מקרה, עיקר המחסור בצד ההיצע התרחש עד לשנת 2010, ובשנים האחרונות הוא אפילו הצטמצם, אף שאלו היו שנים שבהן קצב עליית המחירים רק הואץ. המשמעות היא שיש אמנם מחסור היסטורי ולא זניח בצד ההיצע, אבל לא ברמה שאמורה להוביל לעליות מחירים בקצב שאנחנו רואים", אומר מזרחי.

אז מה ההסבר לכך?

"הסיבה המרכזית היא הריבית הנמוכה. ניתן לראות זאת בגרף שבוחן את השינוי במחירי הדירות ובמחירי השכירויות מאז שנת 2000. ניתן לראות שעד שנת 2008 מחירי השכירות ומחירי הדירות התנהגו אותו הדבר, ועלו בערך באותו הקצב. פתיחת הפער ביניהם נעשתה בשנת 2008, עם הורדת הריבית החדה של משבר הסאב־פריים".

ואכן, לפי הנתונים משנת 2001 עלו מחירי השכירות ב־66% לעומת עלייה של כמעט 170% במחירי הדירות. "מחירי הדירות יותר רגישים לריבית - תשלומי המשכנתא יורדים, ומשקי בית יכולים להציע יותר על דירה מסוימת ועדיין לעמוד בתשלומים, מה שתומך בעליית המחירים.

לעומת זאת, מחירי השכירות נגזרים מביקוש, וככל שהריבית נמוכה יותר, משקי הבית מעדיפים לרכוש דירה על פני תשלום של שכירות. גם מצד משקיעים, בגלל שהריבית מאוד נמוכה במשק, הם מוכנים לקבל תשלומי שכירות נמוכים יותר ולהסתפק בתשואה של 3% על הנכס, וכך נוצר הפער בין מחירי הדירות שטיפסו בחדות לעומת מחירי השכירות".

אבל עכשיו יש אינדיקציות משוכרים רבים שפתאום מעלים להם את מחיר השכירויות ב־20% ואפילו יותר.

"עכשיו אנחנו בסביבת הריבית עולה, אז קורה התהליך ההפוך. לחלק מרוכשי הדירות כבר יקר מדי לרכוש דירה, ולכן הביקוש לשכירות עולה, ובמקביל גם המשקיעים בשוק הנדל"ן רוצים לראות תשואה גבוהה יותר על השקעתם, מכיוון שהריבית עולה. להערכתי, עליית הריבית תמתן את קצב עליות מחירי הדירות, ובמקביל תגרום לעלייה חדה במחירי השכירות לעומת הקצב אותו ראינו ב־15 השנים האחרונות שעמד על 3% בממוצע לשנה".

2 צפייה בגלריה

")

"עכשיו אנחנו בסביבת הריבית עולה, אז קורה התהליך ההפוך. לחלק מרוכשי הדירות כבר יקר מדי לרכוש דירה, ולכן הביקוש לשכירות עולה"

(צילום: אוראל כהן)

ראוי להדגיש שלא רק לריבית יש השפעה על מחירי הדירות. במזרחי־טפחות מציינים שגם צעדי המדינה השפיעו על השוק. למשל, כשהורידו מס רכישה על משקיעים זה הגדיל פעילות של משקיעים, ותרם לעליית המחירים בשנה שעברה (ראו מסגרת בעמוד זה). גם הוראות בנק ישראל השפיעו בשנים האחרונות על צד הביקוש בשוק הדיור: הגבלת רכיב צמוד הפריים במשכנתא במאי 2011 תרמה לריסון רמת הביקושים, ואילו הסרת המגבלה בינואר 2021 תרמה לגאות הנוכחית בשוק המשכנתאות.

מזרחי מעריך שמה שתרם לעליית המחירים האחרונה שראינו זה סיום תוכנית מחיר למשתכן. "זה טרף את הקלפים. ברגע שהיתה הבנה שהתוכנית החלופית תעניק הנחות פחות גבוהות, בעיקר באזורי הביקוש, נוצר מצב שרוכשי דירה ראשונה חזרו לשוק, וזה התוצאה של הבוסט האחרון שראינו. לכך יש להוסיף גם את היציאה מהקורונה, ששיפרה מצב רוח, ותרמה גם כן לעליות. אבל היות שהריבית מתחילה לעלות, ויש לכך השפעה משמעותית על השוק, זה ישנה את המצב", הוא מעריך.