20% מרווחי הבנקים הגדולים: מעסקים קטנים

התשואה על ההון מאשראי לעסקים קטנים הגיעה ללא פחות מ־23%, הריבית על ההלוואות עלתה, היקף המשכנתאות גדל וכך גם רמת הסיכון שלהן. המגמה בבנקים: פחות אשראי לטייקונים, יותר למשקי בית. כלכליסט מציג חמש נקודות שמסתתרות בדו"חות הכספיים, שהבנקים לא בהכרח היו רוצים שתדעו עליהן

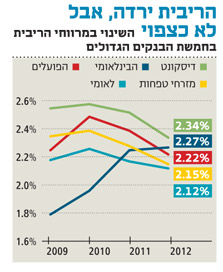

ריבית בנק ישראל ירדה אך מרווחי הריבית בקושי נפגעו

ריבית בנק ישראל ירדה אך מרווחי הריבית בקושי נפגעו

בשבוע שעבר אימץ המפקח על הבנקים דודו זקן את מסקנות הוועדה להגברת התחרותיות במערכת הבנקאית. יישום המלצות הוועדה יביא לפגיעה של מאות מיליוני שקלים בהכנסות הבנקים מעמלות. אלא שבסופו של יום, לבנקים דווקא נוח להציג בדו"חות ירידה מגביית עמלות: כך הביקורת הציבורית תפחת, ואת הכסף שיפסידו מגביית עמלות הם כבר ישיגו ממקור אחר, פחות גלוי לציבור — מרווח הריבית. אותו פער בין הריבית שהבנק משלם על פיקדונות לבין הריבית שנגבית בהלוואות, ומהווה מקור הרווח המרכזי של הבנקים. במילים אחרות: כל עוד הביקושים לאשראי קמעונאי תופחים, כל שהבנק צריך כדי לבטל את השפעת הירידה בהכנסות מעמלות הוא להעלות את מחיר ההלוואות.

הדו"חות שפרסמו הבנקים מלמדים שגם במהלך 2012 המשיכו הבנקים להעלות את הריבית שהם גובים על הלוואות ביחס לריבית בנק ישראל. שלוש הורדות הריבית שביצע בנק ישראל ב־מ־2.75% לשיעור ריבית של 2% אילצו את הבנקים להעלות את מחיר האשראי שהם גובים במטרה לשמור על מרווח הריבית לעומת 2011. נכון, מרבית הבנקים לא הצליחו לשמור עליו, אך תסמכו עליהם שהם ינסו להמשיך ולהגדיל מרווח זה. אולי נהנה מחיסכון בכיס של עשרות שקלים בשנה מעמלות. אלא שהבנקים ישלימו את החסר מהכיס השני.

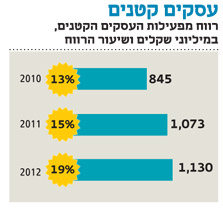

הבנקים הגדולים מרוויחים בענק ממצוקת האשראי של העסקים הקטנים

הבנקים הגדולים מרוויחים בענק ממצוקת האשראי של העסקים הקטנים

העסקים הקטנים הם הראשונים להגיב לתמורות כלכליות, חברתיות ודמוגרפיות, כך שהשנה האחרונה היתה עבורם מאתגרת במיוחד. אולם דווקא בתקופה של האטה כלכלית, עסקים אלה זוכים לחיזור מצד הבנקים המציעים להם תוכניות מימון, הטבות בעמלות ושירותי ייעוץ לייעול העסק וניהולו השוטף. בנק הפועלים, שהמשיך ב־2012 להוביל את המערכת הבנקאית, אף סימן את 2012 כשנת העסקים הקטנים, במהלכה הציע להם קרנות אשראי מיוחדות ועורר את המודעות הציבורית לחשיבותם של העסקים הקטנים. בין היתר יזם הבנק בניהולו של ציון קינן את יום "העסקים הקטנים" — יום בשנה שבו ייקראו התושבים להעדיף לבצע את קניותיהם בעסקים קטנים.

לתמיכה של הבנקים בעסקים הקטנים תרומה רבה לצמיחתם ולהישרדותם וכך גם לצמיחה של המשק כולו. אולם ניתוח הדו"חות הכספיים של חמשת הבנקים מראה כי לפעילות העסקים הקטנים גם תרומה משמעותית לפעילות העסקית של הבנק. למעשה, בנקים שזיהו בזמן את מצוקת האשראי של העסקים הקטנים נהנו ממכונת מזומנים כדאית ביותר.

לאומי, שהקים קרנות מיוחדות שיתמכו באשראי לעסקים קטנים - כמו קרן קורת לעסקים קטנים ובינוניים, וקרן לתת המעניקה אשראי בעיקר לנשים יזמיות בערי הפריפריה בתנאים מועדפים - עשה גם הוא חיל במסגרת פעילותו סביב העסקים הקטנים. זאת על רקע ביצועים חלשים יחסית במגזרים אחרים. ב־2012 תרמה פעילות העסקים הקטנים 319 מיליון שקל (שני אחרי הפועלים עם רווח של 386 מיליון שקל מפעילות זו) - כ־34% מסך הרווח הנקי שרשם הבנק.

ואכן, בתקופה שבה נדרשים הבנקים לנצל באופן יעיל יותר את ההון שברשותם, נראה כי תחום העסקים הקטנים הוא התחום הנכון להתמקד בו. הבינלאומי, שכמעט אינו מעניק אשראי לעסקים קטנים, השיג ב־2012 תשואה של 4.7% בלבד על ההון שהקצה לפעילות במגזר זה. לעומתו, ארבעת הבנקים הגדולים האחרים השיגו תשואה ממוצעת פנטסטית של 27.8% על ההון במגזר העסקים הקטנים. לתשואה הגבוהה תרם בעיקר מזרחי טפחות בניהולו של אלי יונס, שהשיג תשואה על ההון של 38.8% מפעילות זו.

התשואה על ההון המרשימה שהשיגו הבנקים מפעילות זו השיאה ב־2012 את שיעור הרווח הנקי המצרפי מפעילות העסקים הקטנים של חמשת הבנקים הגדולים לכחמישית מהרווח הנקי המצרפי של הבנקים. לשם השוואה, ב־2010 שיעור הרווח הנקי מפעילות העסקים הקטנים מסך הרווח הנקי של חמשת הבנקים הגדולים עמד על 13% בלבד.

לא סומכים על הטייקונים ומגדילים את האשראי הצרכני

לא סומכים על הטייקונים ומגדילים את האשראי הצרכני

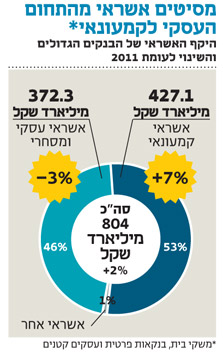

בשנה שעברה החליט בנק ישראל לפעול להקטנת המינוף שבו פועלים הבנקים ודרש מהם להעלות את יחס הלימות הון הליבה (הון הבנק ביחס לנכסי הסיכון ובהם האשראי) ל־9% בתחילת 2015, כששני הגדולים, הפועלים ולאומי, נדרשים להמשיך להגדילו ל־10% עד 2017. דרישה זו הביאה את הבנקים לייעל את אופן הקצאת ההון שברשותם ולהסיט את האשראי מהמגזר העסקי למגזר הקמעונאי המסוכן פחות.

נוסף על המעבר לאשראי קמעונאי, קשיי הנזילות שאליהם נקלעו חלק מהטייקונים שלהם חשופים הבנקים ובהם נוחי דנקנר, מוטי זיסר, יוסי מימן ואילן בן־דב, הביאו את הנהלות הבנקים לפעול לפיזור תיק האשראי שלהם. במילים אחרות: במקום להעניק הלוואות ענק לבודדים ולהסתכן בדיפולט שיעיב על ביצועי הבנק, הבנקים יתמקדו במגזר הקמעונאי שבו היקף ההלוואה קטן יחסית, אך כמות ההלוואות שניתן להעניק בסיכון נמוך תהיה גדולה יותר. כך תיק האשראי יהפוך מפוזר יותר ומסוכן פחות. מעבר זה יסייע לבנקים להתמודד גם עם ההאטה הצפויה במשק, שכבר מעיבה על הביקושים בחלק מתחומי הפעילות במגזר העסקי.

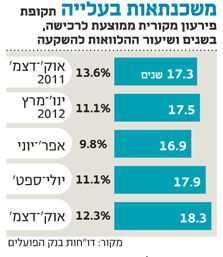

על אף פעילות בנק ישראל הסיכון בתמהיל המשכנתאות של הבנקים דווקא עלה

מגמות אחרונות בשוק הדיור המקומי מעידות על עלייה במספר העסקאות, גידול ברמה החודשית של ביצועי המשכנתאות וצמיחה בנפח הפעילות של המשקיעים, בין היתר על רקע סביבת הריבית הנמוכה על המשכנתאות. בבנק ישראל כבר זיהו לפני כשנתיים וחצי אפשרות להתפתחות בועת מחירים והחלו לפעול לצמצום היקף הפעילות בניסיון לבלום את העלייה במחירי הנדל"ן, אך הדו"חות הכספיים ל־2012 מציירים תמונה מדאיגה: יותר ויותר צרכני נדל"ן נוטלים משכנתאות בשיעור מימון גבוה, היקף המשכנתאות הממוצע נמצא במגמת עלייה, ותקופת פירעון המשכנתא הולכת ומתארכת.

חזרתם של צרכני הדיור לשוק הביאה באוקטובר האחרון את בנק ישראל להגביל לראשונה את המימון שרשאים הבנקים לתת לרוכשי דירה. לרוכשי דירות להשקעה המימון יהיה מוגבל ל־50% ממחיר הדירה, רוכשי דירה ראשונה יוכלו לקבל הלוואה בשיעור של עד 75% ומשפרי דיור של עד 70% ממחיר הדירה. בבנק ישראל קיוו שההוראה, שנכנסה לתוקפה ב־1 בנובמבר, תביא לירידה בהיקף המשכנתאות שמעניקים הבנקים. בינתיים, ביצועי המשכנתאות שפרסם בחודשים האחרונים בנק ישראל מלמדים שגם לאחר שיושמה ההוראה, הביקושים לנדל"ן נותרו ערים. אולם הדו"חות הכספיים מסבירים מדוע בנק ישראל כל כך חושש ממשכנתאות ממונפות ומה הביא להגבלת שיעור המימון.

בחודשים אוקטובר־דצמבר, 17% מהיקף המשכנתאות שהעניק לאומי ניטלו בשיעור מימון של יותר־70%, לעומת שיעור ממוצע שנתי של 16.4%. בבנק הפועלים נרשמה עלייה של 4.4% בהיקף המשכנתאות במימון גבוה לעומת 2011.

את העלייה בהיקף המשכנתאות בשיעור מימון גבוה ניתן להסביר בהערכות צרכני הדירות להוראת בנק ישראל להגבלת שיעור המימון. אך דרישת הציבור למשכנתאות ממונפות שכאלה מעלה את החשש שמשכנתאות בשיעור מימון שכזה ימשיכו להילקח על ידי הציבור מאחורי גבם של הבנקים. זאת באמצעות נטילת הלוואות חוץ־בנקאיות להשגת ההון העצמי המינימלי הנדרש למשכנתא.

בנוסף, סיכון המשכנתאות שניטלו ב־2012 גובר גם לאור התארכות תקופת פירעון המשכנתא. דו"חות הפועלים מלמדים על חזרתם של המשקיעים לשוק הנדל"ן, כש־12.3% מנוטלי המשכנתאות ברבעון הרביעי היו משקיעים. זאת לאחר ששיעורם כבר ירד במחצית 2012 ל־9.8% מכלל נוטלי המשכנתאות.

לאומי ודיסקונט אחראיים ל־60% מהפסדי האשראי

לאומי ודיסקונט אחראיים ל־60% מהפסדי האשראי

המפקח על הבנקים דודו זקן טען בחודש שעבר שהסיכון במערכת הבנקאית גדול מזה שמעריכים הבנקים. למרות הצפי להמשך ההאטה הכלכלית והחשש מעלייה בשיעור האבטלה, הרמה הנמוכה של ההוצאות בגין הפסדי האשראי המצרפיים שרשמו הבנקים ביחס ל־2011 מצביעה שהבנקים דווקא בטוחים בטיב תיק האשראי שלהם. ניתוח ההפרשות ב־2012 מראה כי פרט למגזר העסקי, ההוצאה המצרפית בכל המגזרים בגין הפסדי אשראי היתה נמוכה מאשתקד. את ההפרשות הגדולות ביותר להפסדי אשראי במגזר העסקי רשמו לאומי ודיסקונט עם הוצאה של 933 מיליון שקל ו־467 מיליון שקל בהתאמה. ובכלל, שני הבנקים אחראים יחד לכ־58% מהיקף ההוצאה המצרפית להפסדי אשראי של חמשת הבנקים המובילים.

ייתכן שההחלטה של לאומי לבצע הפרשה גדולה בגין הפסדי אשראי והירידה באיכות תיק האשראי של הבנק, כפי שעולה מהדו"חות הכספיים, נבעה משמרנות יתר או כחלק מניקוי האורוות שביצעה מנכ"לית הבנק רקפת רוסק־עמינח ברבעון הרביעי. בשונה מלאומי, איכות תיק האשראי של דיסקונט דווקא השתפרה. נכון לסוף 2012 יחס הכיסוי של דיסקונט ושיעור החוב הפגום מכלל תיק האשראי עומדים על 55.9% ו־4.5% בהתאמה. זאת בהשוואה ל־50.2% ו־4.7% בהתאמה ב־2011. לא מן הנמנע שבעקבות השיפור באיכות תיק האשראי של מרבית הבנקים וההפרשות הגדולות של לאומי, היקף ההוצאות להפסדי אשראי ברבעונים הקרובים יהיה נמוך יחסית. מנגד, המשך ההאטה יתמוך בהפרשות גדולות יותר.