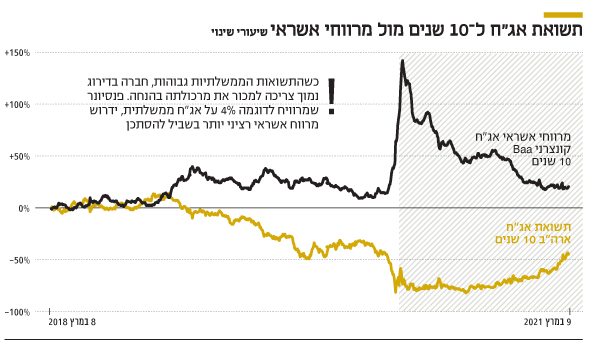

עליית ריבית של 0.5% לממשלת ארה"ב עולה הרבה יותר לפנסיונר ממוצע

מצב של עליית ריבית מ־1% ל־1.5% אצל הלווה הטוב בעולם יכולה להיתרגם לעלייה של 1% ויותר אצל לווים חזקים פחות ממנו. בהחזרי משכנתא, למשל, זה אומר החזר של עוד מאות שקלים בחודש למשק בית

משחר האנושות היכולת לבצע פעולה קטנה בעלת השפעה גדולה ריתקה אנשים. כשארכימדס הגה את חוק המנוף, הוא אמר "תנו לי נקודת משען ואזיז את העולם ממקומו".

מאז העולם הלך והשתכלל, והיום פעולות כמו לחיצה על דוושת גז, סיבוב הגה או הזזה פשוטה של סטיק טיסה מתורגמות למשהו שמסוגל להזיז הרים - ומניעות משאיות ששוקלות עשרות טונות, מטוסים ונושאות מטוסים, ללא הפעלת כוח פיזי.

ישנה נטייה לשכוח שכלכלה פועלת לפי אותה דינמיקה של מכונה גדולה. גם במקרה הכלכלי, פעולות מוניטריות או פיסקאליות עשויות להשפיע על אורח חיים של רבים. אלא שבכלכלה הדברים לא תמיד פועלים כמדע מדויק, והרבה פעמים התוצאות אינן ליניאריות.

שינוי גדול יחסית יכול להביא לתוצאות מינוריות מהמצופה, כפי שניכר מהדפסת הכסף המסיבית סביב המשבר הפיננסי של 2008, וביתר שאת ב־2020. רוב הכסף שהודפס לא זלג מהכלכלה הפיננסית לכלכלה הריאלית, ולכן אף ששוק האג"ח מתחיל לגלם עליית מדרגה באינפלציה, האינפלציה ניכרת עד כה בעיקר בנכסים פיננסיים ובנדל"ן.

קשה להיות משקיע, אפילו חובבן, ולא להיות מודע לעובדה שריביות בעולם מתחילות לזחול כלפי מעלה. גם מי שאינו מחשיב את עצמו משקיע, מתחיל להרגיש את הטיפוס למעלה של ריביות במשק, כמו ריביות המשכנתאות שעולות מעט בארץ ודי הרבה בארה"ב.

רק ב־2021 ריביות אג"ח ממשלתיות אמריקאיות ל־10 שנים עלו מפחות מ־0.92% לכ־1.63%. הנתון היתרגם להפסד של כ־14% ב־TLT, קרן הסל העוקבת אחר אג"ח אמריקאיות ארוכות.

הטעות היא אדישות למרווחי אשראי

עבור מרבית האנשים התגובה לעליית תשואות של כ־71 נקודות בסיס היא אדישות. זאת במיוחד לאור העובדה שהתשואות עדיין נמוכות. אלא שהחוב הציבורי בארה"ב עומד על כ־27.9 טריליון דולר. עלייה של 0.71% בריבית מייקרת את תשלומי הריבית ב־200 מיליארד דולר בשנה - וזה הרבה כסף. שינוי של 0.71% בריבית על משכנתא של מיליון שקל למשק בית מיתרגם לכ־590 שקל בחודש.

כלכלה עוסקת בבני אדם. הגה של ספינה לא זוכר אם היא פנתה שמאלה או ימינה לפני דקה. לאנשים, וביתר שאת לשווקים פיננסיים, יש זיכרון קצר. לריביות יש מעין מכפיל כוח עבור כל גוף שאינו ממשלת ארה"ב - בצורה של מרווחי אשראי כשלב ראשון, ובפתיחת מרווחי האשראי בהמשך.

הטעות, שנראית כאילו היא פושה בכל העולם, היא אדישות למרווחי אשראי. אם הסיכון של ממשלת ארה"ב עלה בשלושה וחצי החודשים האחרונים ב־71%, אין סיבה לחשוב שהסיכון משפיע על כולם באופן שווה. העבר, אפילו הקרוב, מראה שכשיש עליית ריבית קלה יחסית ללווים הבטוחים ביותר, מרווחי האשראי מתפוצצים כלפי מעלה.

אמנם עליית התשואות בארה"ב תורגמה לעליית ריבית דומה ברחבי העולם, אך הניסיון מלמד שעליית ריבית של 50% (מ־1% ל־1.5%) אצל הלווה הטוב בעולם יכולה להיתרגם לעלייה של 1% ויותר אצל לווים חזקים פחות.

לא די בקורלציה שלפיה עליית ריביות בעבר לוותה בעליית מרווחי אשראי ואילו ירידת ריביות לוותה בירידתם. נדרשת סיבתיות — עלייה בריבית גורמת לפתיחת מרווחי אשראי, וזאת גם מסיבה כלכלית, כי חברות חלשות יתקשו להתמודד עם עלות חוב גבוהה יותר, וגם מסיבות מסחריות.

בסביבת הריבית הנמוכה של השנים אחרונות משקיעי אג"ח רודפים אחרי תשואות. רבות נכתב על מי שתכנן לצאת לפנסיה בהנחה שיוכל להשיג תשואה סולידית של 5% וגילה שהוא זקוק לסכום גדול בהרבה על מנת ליצור את אותה הכנסה חודשית.

אותם פנסיונרים הסכימו להתפשר על סיכון על מנת לעמוד ביעדי התשואה הנדרשים. כשהאלטרנטיבה היא תשואה של 2% באג"ח ממשלתית, סיכון ערטילאי של חדלות פירעון נראה שווה תמורת 3.5% באג"ח בדירוג השקעה נמוך.

ההיגיון הזה עובד גם בכיוון השני, כשהתשואות הממשלתיות גבוהות. חברה בדירוג נמוך צריכה למכור את מרכולתה בהנחה גדולה יותר, כלומר בתשואה גבוהה יותר, בשביל למשוך פנסיונר שמרוויח לדוגמה 4% על אג"ח ממשלתיות. אותו פנסיונר ידרוש מרווח אשראי רציני יותר בשביל לשקול להסתכן.

למעלה או למטה?

נראה כי העלייה בתשואות האג"ח נובעת מעלייה בציפיות אינפלציה: אם הדולרים שנקבל בעוד 10 שנים יהיו שווים פחות, כדאי שנדרוש תשואה גבוהה יותר היום.

תוצאה נוספת של עליית התשואות בארה"ב יכולה להיות התחזקות הדולר בעולם. השינויים הדרמטיים שראינו באג"ח הממשלתיות האמריקאיות טרם חלחלו לשאר העולם, וכדאי לנקוט זהירות רבה בהשקעה באג"ח בדירוגים נמוכים.

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות