הבליינד ספוט של קרנות הסמארט בטא: הסטטיסטיקה לא מספרת את כל הסיפור

שיטת הסמארט בטא בוחרת להשקיע במניות או במדדים בצורה פסיבית, לפי כללים שמשקללים פקטורים כגון רווחיות, גודל, תנודתיות ועוד. אף שהרעיון מוצלח, הסמארט בטא היא לא תמיד הדרך הכי חכמה להשקיע

אחת התיאוריות הבסיסיות שנלמדות בבתי ספר למינהל עסקים היא היפותזת השוק היעיל, שטוענת שככל שהתנודתיות של מניה (בטא) גבוהה יותר, כך פוטנציאל התשואה של המניה גבוה יותר. עם השנים, חוקרים גילו כי ישנן שלל אנומליות בהיפותזה הזו, ולכן הוסיפו למשוואה פקטורים שונים. זאת, במטרה לאתר את המניות שמשיאות תשואה עודפת בפועל.

הגלגול האחרון של התיאוריה הוא מודל 5 הפקטורים של פאמה ופרנץ', שפורסם ב־2014, שלפיו הגורמים לתשואה עודפת הם בטא גבוהה, גודל (חברות קטנות עדיפות על פני חברות גדולות), ערך (חברות זולות עדיפות על פני חברות יקרות), רווח (העדפה לחברות רווחיות) והשקעה (חברות שמשקיעות את הרווחים שלהן בפרויקטים בטוחים עדיפות על אלו שמשקיעות אותן בפרויקטים עתירי סיכון). יש חוקרים שהוסיפו למודל פקטורים כמו מומנטום (מניות שמציגות שיעור עלייה גבוה על פני תקופה מסוימת) ואיכות (חברות שמציגות שולי רווח גבוהים או תשואה גבוהה על ההון).

המניה נרכשת במחיר נמוך ביחס לנכסים או לרווח

הפקטורים האלו שימשו ליצירת תחום חדש של השקעות — סמארט בטא. מדובר בגישה שבוחרת להשקיע במניות או במדדים בצורה פסיבית, לפי רשימת כללים שמשקללת את הפקטורים האלו באופן סטטיסטי. לאורך השנים הוקמו מספר רב של קרנות סמארט בטא, כשכל קרן מייצרת עבור עצמה את המודל שבוחר את אפיקי ההשקעה. דרך קרנות מסוג זה אפשר להיחשף, למשל, להשקעות ערך, שהרעיון שעומד בבסיסן פשוט: רכישת מניות במחיר נמוך ביחס לנכסי החברה או רווחי החברה. במקרה של קרנות סמארט בטא, המניות האלו, שאמורות להכיל ערך עודף, נבחרות באמצעות הכלים הסטטיסטיים ולא על בסיס ביצוע הערכת שווי של אנליסט.

לשם מציאת מניות כאלו, המודלים של קרנות סמארט בטא יבצעו שלל חישובים בין הנתונים העסקיים השונים של החברה (מכירות, נכסים, יתרות מזומנים, רווחיות וכו') לבין שווי השוק של החברה. במקרים קיצוניים, קרנות כאלו אף ישקיעו בעקבות המודל בחברות בעלות שווי פעילות שלילי (חברות שבהן המזומנים שבקופה בניכוי החובות עולים על שווי השוק). לקרנות האלו יש יתרון נוסף — דמי ניהול נמוכים בהשוואה לקרנות אקטיביות, וכמובן צמצום מרחב הטעות של שיקול הדעת האנושי.

| |||

| אנשי מאנינג אנד נפייר פותחים את המסחר בוול סטריט, בנובמבר 2011 | צילום: יוטיוב | ||

החיסרון המרכזי של הקרנות האלו הוא העובדה שהן מנוהלות על ידי סטטיסטיקה. מנהלי השקעות בשר ודם מבצעים טעויות, כמובן, אבל יש ביכולתם להעמיק בניתוח חברות באופן שעשוי למנוע טעויות מצד קרנות פסיביות וקרנות סמארט בטא.

החיסרון בקרנות שמנוהלות ע"י סטטיסטיקה ולא ע"י בני אדם

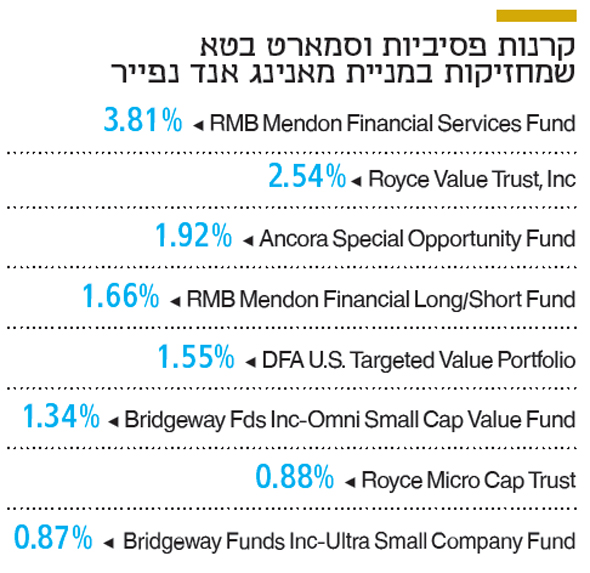

כמובן שהקרנות לא רוכשות 100% מהחברה, אך העיקרון ברור — חברת עם הרבה כסף ונכסים שהשווי שלה נמוך. סמארט בטא קלאסי. מה שהמודלים פספסו הוא מבנה ההון המיוחד של החברה. 82% מהזכויות במאנינג אנד נפייר שייכות ליחידות השתתפות, שאין להן זכויות הצבעה.

כלומר, בעלי המניות, שהקרנות האלו נמנות עמם, זכאים רק ל־18% מהרווחים, הנכסים וההון של החברה (24 מיליון דולר במקרה זה) — עובדה שמצמצמת את ההזדמנותיות שבמניה באופן דרמטי, והופכת אותה ליקרה יותר בפועל. אין בכך כדי לקבוע שההשקעה במניית החברה הזו תניב הפסדים לקרנות הסמארט בטא, אך היא ככל הנראה לא תממש את ההזדמנות שהמודל איתר במספרים היבשים.

בואו לא נתבלבל, אין שום בעיה בלהיות הבעלים של 18% מחברה, או אפילו מיליונית ממנה. זו המהות של קניית מניה, בעלות על אחוז קטנטן בחברה עסקית. הבעיה מתחילה בחוסר ההבנה של מה אנו קונים. אם מישהו מנסה למכור לכם רכב משומש, יש מחיר לרכב. המחיר יהיה נמוך בהרבה אם אתם קונים רק 18% מאותו הרכב.

בסופו של יום, משקיע צריך לענות על שתי שאלות: כמה אני משלם ומה אני מקבל. כשמשקיע משלה את עצמו לגבי אחד מאלה, התוצאה כמעט תמיד היא הפסדים. מעבר לכך, זו רק דוגמה אחת לניואנסים שהשקעות על בסיס פקטורים או סמארט בטא עלולות לפספס. מדובר בקרנות שמציעות סיפור טוב לשיווק ומחיר נמוך, אבל שיש להן גם נקודות עיוורון. כדי להתגבר עליהן, יש לעשות שימוש מחוכם בכלים האוטומטיים.

השורה התחתונה: קרנות הבטא הן רעיון טוב, אבל יש להן חסרונות, שעליהם ניתן להתגבר ע"י שימוש מחוכם בכלים האוטומטיים

הכותב הוא מנהל קרן ההשקעות זוז קפיטל.

machat@zuzcapital.com