התשואות באג"ח עולות אך איטליה וסין יכולות לטרוף את הקלפים

העלייה ברמת הפחד בשווקים עשויה להוביל לנפילת תשואות באג"ח הארוכות, אולם היא עדיין רחוקה מרמת השיא בפברואר

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

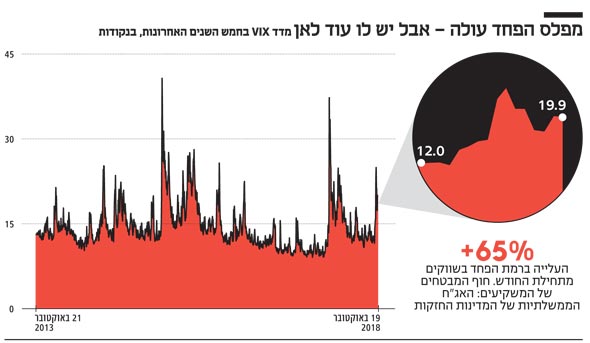

הבנק הפדרלי האמריקאי רוצה לחזור למדיניות מוניטרית נורמלית, אך כשהלא נורמלי הפך לנורמלי, הנורמלי של פעם נראה פתאום מפחיד. רמת הפחד בשווקים, כפי שבאה לביטוי במדד ה־VIX, עלתה ב־65% מתחילת החודש - חדשות לא רעות בכלל לאג"ח הממשלתיות של המדינות החזקות, שנתפסות כחופי מבטחים. העלייה בפחד היא יחסית: ה־VIX, שאומד את התנודתיות הצפויה במדד S&P 500, עמד בסוף השבוע על 19.9 נקודות, בעוד שרק בפברואר השנה הוא נגע ברמה של 40 נקודות. במילים אחרות, מפלס הפחד אמנם עלה, אבל הוא יכול לעלות עוד הרבה יותר.

הפעם סין לא מייצרת פאניקה שיוצרת הדים

מי שמחפש סיבות אפשריות לעלייה בפחד, שעשויה להוביל לירידת תשואות משמעותית באג"ח הארוכות, יכול למצוא אותן בסין ובאירופה. מלחמת סחר עם ארה"ב, האטה בצמיחה הכלכלית, צניחה בשוק המניות ופיחות במטבע המקומי מצביעים שהכלכלה השלישית בגודלה בעולם שוב בלחץ. אך הפעם, בניגוד לינואר 2016, סין לא מייצרת פאניקה שמתפשטת לשאר השווקים בעולם. בתחילת 2016, בתוך 41 ימי מסחר, ירד מדד המניות הסיני ב־28% ועורר את החשש שההאטה בסין תפגע בסחר העולמי ובביקושים לנפט ולסחורות.

בינואר 2016 איבד מדד המניות העולמי 7%, והנפט הגיע לשפל של 28 דולר לחבית. הפעם איבד המדד הסיני 31%, אך בצורה הדרגתית שנמשכת כבר 267 ימים. הירידה האטית והמתמשכת גורמת למשקיעים להגיב באדישות יחסית, ומזכירה את האגדה על הצפרדע שלא קופצת מהסיר כשמחממים אותו על אש נמוכה. סופה של הצפרדע, בין שהיא מתחממת על אש גבוהה בין שעל נמוכה, אחד הוא.

זרעי המשבר הבא באירופה נטמנים כעת

גם באירופה ניכרים פלאשבקים מהעבר, ונראה שזרעי המשבר הבא נטמנים בימים אלה. מדפסת היורו של הבנק המרכזי האירופי היא ששמרה על אירופה מאוחדת בשנים האחרונות. אולם, הפוליטיקה של הגוש האירופי, בראשות גרמניה, אפשרה זאת בתנאי שכלכלות הקלאב־מד איטליה, ספרד, פורטוגל ויוון יבצעו רפורמות עמוקות ויקטינו בהדרגה את יחסי החוב שלהן.

התקציב החדש של ממשלת איטליה מתפרש כנסיגה מוחלטת מההבנות הללו, וכעת הצדדים יצטרכו לגבש הבנות חדשות. בשבוע שעבר הזהירה הנציבות האירופית שהתוכנית של ממשלת איטליה להגדיל את הגירעון במקום לצמצם אותו מהווה הפרה חמורה של חוקי האיחוד. הנציבות ביקשה מממשלת איטליה להסביר את עצמה, ואם ההסבר לא יהיה משכנע - והוא כנראה לא יהיה - האיטלקים יתבקשו לשכתב את התקציב.

כשיוון עמדה בפני פשיטת רגל, האיחוד האירופי היה זקוק לזמן כדי שהבנקים של צרפת, גרמניה, איטליה וספרד יצליחו לצמצם חשיפה לאיגרות החוב של ממשלתה. לאחר שזה קרה, הבנקים הציבו אולטימטום - ובסופו של דבר היוונים קיבלו על עצמם תוכנית צנע אגרסיבית.

איטליה היא כבר סיפור אחר לגמרי. זוהי המדינה בעלת היקף החוב השלישי בגודלו בעולם, ויש לה יחס חוב־תוצר של 132%. החוב של ממשלת איטליה גבוה פי שבעה מהחוב של ממשלת יוון, ולכן אפשר לצפות למשא ומתן מורכב יותר. כל זה לא אומר שאיטליה תעזוב את גוש היורו, אבל העובדה שהאפשרות הזו תונח על השולחן למשך כמה חודשים עלולה להוביל לעלייה משמעותית ברמת הפחד באירופה.

מרווחי התשואה בין איגרות החוב של ממשלת איטליה לעשר שנים לבין אלה של גרמניה, שכבר מצויים בשיא של כחמש שנים, צפויים להמשיך ולטפס בחודשים הקרובים. זאת במיוחד לאור הפסקת תוכנית רכישות האג"ח של הבנק המרכזי האירופי בדצמבר.

בסוף השבוע הורידה חברת הדירוג מודי'ס את דירוג האשראי של ממשלת איטליה ל־-BBB, רמה אחת מעל דירוג זבל. תסריט זה עשוי להקשות על שוקי המניות, ובמקביל לתמוך באיגרות החוב הארוכות במדינות הנחשבות בטוחות, בהן ארה"ב וישראל.

עליית תשואות זו תגרור כנראה את ממשלת איטליה חזרה לשולחן המשא ומתן. בסופו של דבר, סביר שגם הממשלה הפופוליסטית של איטליה תרד מעץ הגירעונות ותבחר להישאר באירופה, בדומה לממשלה היוונית.

להערכתנו, התממשות תסריט זה תקשה את הצמיחה בארה"ב, ולכן גם תאט את קצב העלאת הריבית החל מהרבעון הראשון של 2019. מהזווית הישראלית, איגרות החוב הארוכות ביותר של ממשלת ישראל נסחרות בתשואה שקלית של 3.32%, בעוד הריבית בפועל עודנה 0.1% בלבד. המשתנה המשמעותי החסר במשוואה הוא עמדתו של הנגיד הנכנס אמיר ירון לגבי המדיניות המוניטרית של בנק ישראל.

השורה התחתונה: הישארותה של איטליה באיחוד האירופי תקשה את הצמיחה בארה"ב, ולפיכך גם תאט את קצב העלאת הריבית החל מהרבעון הראשון של 2019

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות