תל בונד גלובל חוגג שנה וכבר מגלה סימני דעיכה

המסחר במדד, שמורכב מאג"ח שגייסו חברות הנדל"ן האמריקאיות, התחיל בקול תרועה רמה אבל בחצי השנה האחרונה הוא קורס. אלטשולר שחם: "יש חברות שהנכסים שלהן משוערכים בתשואה נמוכה מהריביות שהן משלמות. זה אבסורד"

לחצו כאן לעמוד הטלגרם של מדור שוק ההון בכלכליסט

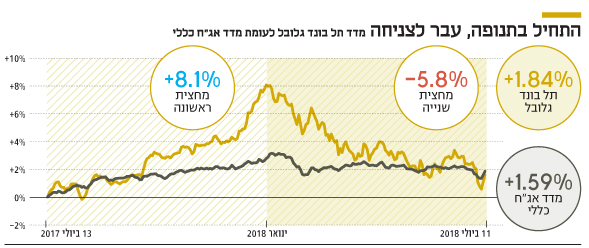

הבורסה תציין מחר (ו') שנה להשקתו של מדד תל בונד גלובל, שכולל את איגרות החוב של החברות הזרות שגייסו חוב בתל אביב. אבל בשעה שהמדד חוגג שנה, אלו שהשקיעו בו לא ממש חוגגים. מיום השקתו של המדד ב־13 ביולי 2017 הוא הניב תשואה חיובית של 1.8%. אולם תשואה חיובית זו מסתירה את רכבת ההרים שחוו המשקיעים במדד לאורך השנה.

ששת החודשים הראשונים של המסחר נראו כמו ירח דבש, ובמהלכן תל בונד גלובל הניב תשואה מרשימה של 8.1%. אולם מאז, היחסים בין המשקיעים לחברות המנפיקות מזכירים יותר גירושים מכוערים, עם תשואה שלילית של 5.8%.

- האג"ח של חברות הנדל"ן הזרות בת"א מתנהגות יותר כמו מניה

- המשקיעים חזרו לאפיק הקונצרני בציפייה לירידת מרווחי התשואה

- אזעקת אמת? צפירת הרגעה

משקיעים בתזמון גרוע

בשוק ההון, כרגיל, המשקיעים תמיד מגיעים אחרי העליות ורגע לפני הירידות החדות. כך גם בתל בונד גלובל שמידת הפופולריות שלו בקרב ציבור המשקיעים גדלה ככל שמידת האטרקטיביות שלו ירדה. העליות שנרשמו במדד בחודשים הראשונים להשקתו הביאו לביקושים הן לתעודות הסל המבוססות על המדד והן לני"ע שכוללים בו.

ההשקעה במדד, שכולל 34 חברות בדרגות סיכון שונות, התאימה למוסדיים שחששו להיתפס עם השקעה ישירה באג"ח של החברות הזרות לנוכח הביקורת הציבורית. הקריסה של תל בונד גלובל נובעת משילוב של שני גורמים: הראשון, אחרי זינוק חד של 8.1% הביקושים לתעודות סל על המדד, שתדלקו את העליות, פסקו. הגורם השני נבע מפדיונות שביצעו קרנות הנאמנות והביאו להיצעים באג"ח החברות הזרות, בהן אלו המרכיבות את תל בונד גלובל. מכאן הדרך לצניחה היתה קצרה.

אימת יום הדין

"אנחנו לא משקיעים כמעט באג"ח של החברות הזרות שגייסו בישראל, אבל אנחנו משקיעים הרבה מחקר כדי לבדוק אם אנחנו מפספסים משהו. אני יכול להגיד שככל שאנחנו בודקים יותר, עולים יותר ויותר סימני שאלה שאין להם תשובה", אמר אתמול ל"כלכליסט" רונן ברקוביץ, מנהל תחום קרנות נאמנות באלטשולר שחם. לדבריו, אחת הסוגיות הבעייתיות ביותר היא המבנה המשפטי של החברות אלה.

"ביום הדין אף אחד לא יודע איך הן יתמודדו אם חלילה אחת החברות תגיע לחדלות פירעון. יש נושא נוסף שלא מדברים עליו. החברות שמגיעות לכאן טוענות שחבות המס היא ברמת בעל השליטה. אבל אף אחד לא יודע, וזה לא כתוב בשום מקום, מהי חבות המס ברמת החברה אם בעל השליטה ייקלע לקשיים. החשש הוא שבתרחיש של חדלות פירעון ייווצר מצב שבו החברה תהיה חייבת במסים שיהיו קודמים אפילו לשעבודים שיש למחזיקים".

רונן ברקוביץ

רונן ברקוביץ

גם הטובות לא מבריקות

גם ביחס לחברות הזרות שבאמתחתן נכסים איכותיים, ברקוביץ מעלה סימני שאלה. "ביחס לחברות שנחשבות הטובות יותר מבין אלו שבאו לגייס חוב בישראל - המצב הוא אבסורדי. חברות כמו ספנסר או דה זראסאי, שהנכסים שלהן משוערכים ב־4% וב־3.5%, כלומר בתשואה שהיא נמוכה מהריביות שהן משלמות על החוב.

"חברות כאלה לא מסוגלות לשרת את החוב שלהן מהתזרים השוטף והכל מסתמך על מיחזור חוב עתידי, דבר שכבר למדנו שהוא לא מובן מאליו. אני לא בטוח שכל החברות הזרות שמגיעות לכאן עושות זאת בגלל הריביות הנמוכות שהן משלמות, אלא הודות לכך שבעלי השליטה משתחררים מערבויות אישיות והודות לתנאים שהחברות מקבלות בגיוס".