האג"ח של חברות הנדל"ן הזרות בת"א מתנהגות יותר כמו מניה

חוסר ההכרות עם החברות, ואיך יתנהגו הנכסים ובעלי השליטה בתקופות משבר, גורמות לאג"ח של חברות הנדל"ן להתנהג בצורה תנודתית יותר מאלו המקומיות

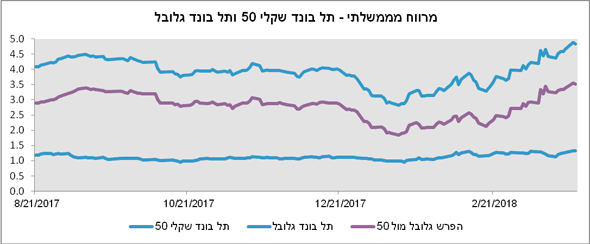

יום ראשון ה-14.1.2018 היה יום רגיל, ללא חדשות או מאורעות מיוחדים. אך עבור הפעילים בשוק ההון המקומי, ובדגש על אגרות החוב ה"אמריקאיות" (של חברות הנדל"ן הרשומות באיי הבתולה - BVI) מדובר בקו פרשת מים, ממנו הפסיקו מרווחי התשואה לרדת ועברו לעלות.

עבור משקיעים פאסיביים, אשר השקיעו במדד התל בונד גלובל, הניבה ההשקעה תשואה שלילית של כ-4.6% מאז ועד היום. כיום עומדת התשואה המשוקללת של המדד על 5.3% (לא צמוד), וזאת בהשוואה לתשואה של 2% בלבד במדד תל-בונד שקלי 50, המייצג את החלופה המקומית.

האם מדובר בהזדמנות או סימן מאותת לבאות?

נתחיל מהעובדות: מיום ה-14.1.2018, נקודת השפל של מרווח תשואות האג"ח מול הריבית חסרת הסיכון, עלה המרווח בין מדד התל-בונד שקלי 50 לבין האג"ח הממשלתי המקביל ב-0.35%. המשמעות היא כי פרמיית הסיכון אותה דורשים המשקיעים לעומת ריבית חסרת סיכון עלתה, וכן דבר זה מגלם הפסד הון של 1.45% למשקיעים (מעבר לשינויי התשואה באפיק חסר-הסיכון, אשר היה מינורי). לעומת זאת, המרווח בין מדד התל בונד גלובל, אשר מייצג את אגרות החוב הזרות שהונפקו בארץ, לבין העקום הממשלתי עלה בכ-2%, מ-2.9% ל-4.9%. זהו שינוי דרמטי בתפיסת הסיכון של המשקיע הישראלי את אגרות החוב הזרות הנסחרות באחוזת בית, וחשוב להבין האם מדובר בעלייה אמיתית ברמת הסיכון או סנטימנט של משקיעים וסוחרים.

| |||

על הבדלי איכות ומח"מ

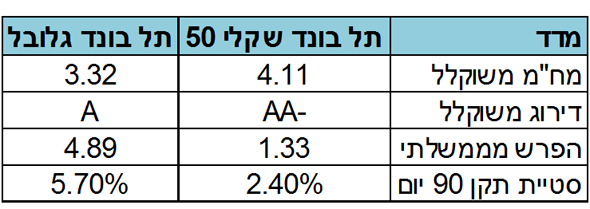

בכדי להשוות תפוחים לתפוחים, צריך להתחשב בנתונים נוספים כמו מח"מ האיגרות במדד, ודירוג החוב שלהן. המח"מ של מדד התל-בונד 50 עומד על 4.1 שנים והדירוג המשוקלל בו הוא AA-. מנגד, המח"מ של מדד התל-בונד גלובל קצר יותר, 3.3 שנים, אך דירוג החוב המשוקלל בו הוא A, כלומר 2 דרגות מתחת ל-למדד תל בונד 50.

לשני הנתונים שלעיל השפעות הפוכות – למח"מ קצר השפעה "שלילית" על המרווח, כלומר הוא אמור להביא למרווח נמוך יותר. מאידך, לדירוג חוב נמוך יותר השפעה "חיובית" על המרווח, כלומר מביא למרווח רחב יותר. שימוש בכלל אצבע להשפעות של המח"מ והדירוג, מביא לכך שמדד הגלובל אמור להיסחר במרווח הגבוה מהשקלי-50 בכ-40 נ"ב (מינוס 20 נ"ב על המח"מ הקצר ופלוס 60 נ"ב על הפרשי הדירוג). תיאוריה לחוד ומציאות לחוד, שכן המשקיעים המקומיים מייחסים פרמיית סיכון מיוחדת לחברות ה-BVI, תוך "התעלמות" מדירוג החוב.

יתכן וחלק מהעניין נובע מעליית התשואות בארה"ב, אך התשואה על אג"ח ממשלת ארה"ב ל-5 שנים עלתה באותה תקופה ב-0.4% בלבד. כל אלו לא מסבירים את מגמת פתיחת המרווחים החדה שחוו האג"ח הזרות, שכן היינו מצפים כי המרווחים שלהם יפתחו בדומה לאגרות האחרות בשוק ולא פי 5!

אג"ח או מניה?

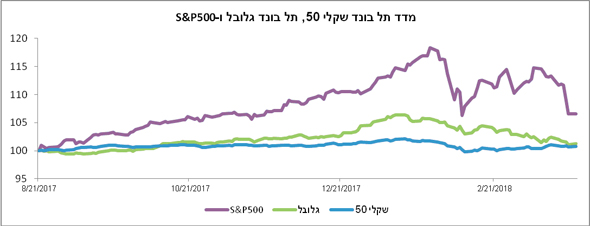

תשובה חלקית לאניגמה הזו ניתן לראות בהשוואה של התנהגות מדד התל-בונד גלובל למדד המניות. בגרף המצורף ניתן לראות כי התנהגות התל-בונד גלובל דומה לזו של ה-S&P500, גם אם פחות חריפה. ההשוואה לתל-בונד השקלי מראה כי לעיתים הם נעים בכיוונים דומים, ולעתים בכיוונים הפוכים. המסקנה היא כי המשקיעים הישראלים באג"ח הזרות מושפעים יותר ממה שקורה במדד ה-S&P500 ופחות ממה שקורה בשוק האג"ח המקומי.

יתכן כי הסיבה לכך הינה חוסר ההכרות עם החברות, ואיך יתנהגו הנכסים ובעלי השליטה בחברות בתקופות משבר. למרבית המנפיקות הזרות בשוק אין "טרק-רקורד" ארוך עם השוק הישראלי, ורובן עדיין לא פרעו סדרה אחת במלואה, וזאת בניגוד לחברות מקומיות בעלות איתנות פיננסית חלשה יותר, אך עם היסטוריה ארוכה של גיוסים ופירעונות.

| |||

בחינה של סטיות התקן של המדדים מראה תמונה דומה: בזמן שסטיית התקן ל-90 יום של מדד התל בונד שקלי 50 עמדה על 2.4% בלבד, סטיית התקן של מדד הגלובל עמדה על 5.8% ושל ה-S&P500 על 15.6%. המשמעות היא כי האג"ח הזרות תנודתיות הרבה יותר מאלו המקומיות ומושפעות ממגמת שוקי המניות בחו"ל, אך התנודה היא בעוצמה נמוכה מזו של המניות.

נראה כי חלק מהסיבה לתנודתיות הגבוהה ניתן לתלות באופי המחזיקים באג"ח הזרות: קרנות נאמנות מחזיקות באג"ח BVI בהיקף כפול מאשר גופי חיסכון לטווח ארוך. דבר זה אומר כי למעשה באג"ח מסוג זה מחזיקות ידיים חלשות יותר, אשר במצב של פדיונות בקרנות (כפי שקרה בחודשיים האחרונים) מנהלי הקרנות נאלצים למכור את ההחזקות, גם בכל מחיר, מה שעשוי להביא לירידות שערים חדות.

| |||

מסקנות – הזדמנות או איתות מקדים?

שוקי ההון בארץ ובעולם חוו טלטלות בשבועות האחרונים בעקבות הערכות למלחמות סחר בין סין וארה"ב. האם יש בכך לפגוע במיוחד ביכולת החזר החוב של חברות אמריקאיות כאשר החברות הישראליות יישארו ללא פגע? פגיעה בכלכלה הגלובלית תוביל גם לפגיעה בכלכלה הישראלית, אשר נשענת לא מעט על ייצוא שירותים וסחורות. כמו כן, החברות המנפיקות מדורגות על ידי סוכנויות הדירוג המקומיות על פי מתודולוגיה סדורה, וכן כי בחלק גדול מהמקרים לחברות המנפיקות הון עצמי גדול ומשמעותי, אשר אם היו נסחרות בבורסה, היה מציב את מניותיהן במדדים המובילים.

בשורה התחתונה, ההשפעה על אגרות החוב הזרות הינה יותר פסיכולוגית מכלכלית. לראיה ניתן לראות כי ביום שבו הודיעה חברת אקסטל על חלוקת דיבידנד של 74 מיליון שקל תוך מחאה של דירקטורים (אשר התפטרו כתוצאה מכך), כמעט כל אגרות החוב הזרות נסחרו במגמה שלילית, דבר אשר מגלם את הפגיעה באמון המשקיעים שנוצרה כתוצאה מכך, ללא קשר לחברה, לפעילותה, לבעל השליטה בה או לוותק ההכרות שלה עם השוק המקומי. כמו כן, יש לזכור כי בניגוד למניה, באג"ח קיים תזרים תשלומים קבוע וידוע מראש, כך שבעולם שבו העסקים מתנהלים כרגיל ואגרות החוב משלמות בזמן, ישנה תקרה לרמת התשואה בה יסחרו אגרות החוב. לכן, בהינתן רגיעה בזירה הגלובלית, מרווחי התשואה באגרות החוב הזרות יצטמצמו תוך השאת רווחי הון למשקיעים.

הכותב הינו סמנכ"ל בחברת ווליו-בייס חיתום וניהול הנפקות