אבי מודל הפנסיה הנפוץ באמריקה: "הייתי מרסק הכל ובונה מחדש"

טד בנה מצא סעיף נשכח בחוק שמאפשר לחוסכים לשים עוד קצת כסף בצד לפרישה. 37 שנים אחרי, הוא משוכנע שיצר מפלצת. סעיף 401K הפך לאפיק החיסכון העיקרי של עשרות מיליוני אמריקאים, שיוצאים לפנסיה עם קצבה נמוכה ודמי ניהול מנופחים. "הייתי מוחק את התוכניות האלה", בנה אומר ל"כלכליסט", ולמומחית הפנסיה פרופ' תרזה גילרדוצ'י יש עצה לישראל: "אל תעתיקו את הטעויות שלנו"

אין הרבה אנשים שהשפיעו יותר על הפנסיה של תושבי ארה"ב מאשר טד בנה (Benna). בארה"ב הוא מוכר כ"אבי תוכניות ה־401K", שמהוות כיום את אחד מאפיקי החיסכון הנפוצים ביותר במדינה. נדמה שאין הרבה אנשים שמתחרטים על כך יותר מבנה עצמו. "אם הייתי יכול, הייתי מרסק את כל התוכניות האלה", אומר בנה (75) בראיון ל"כלכליסט". "צריך להרוס אותן ולבנות אותן מחדש. אבל זה לא יהיה פשוט, כי מעורבים כאן גופים פיננסיים חזקים שמעדיפים לשמר את המצב הקיים".

כבר כיום עובדים אמריקאים שפרשו לפנסיה מתקשים מאוד לשמור על רמת החיים שאליה התרגלו בשנות התעסוקה שלהם. כ־21.5% מהאוכלוסייה המבוגרת (בני 65 ומעלה) בארה"ב נמצאים מתחת לקו העוני, כך לפי נתוני ה־OECD, לעומת ממוצע של 12.6% בשאר מדינות הארגון. למערכת הפנסיה יש תרומה משמעותית למצב העגום: עובד אמריקאי שעבד בשכר ממוצע עד גיל הפרישה צפוי לקבל קצבת פנסיה של 45% ממשכורתו החודשית, בהשוואה לממוצע של 63% במדינות ה־OECD ו־71% במדינות האיחוד האירופי. למרבה האירוניה, נתונים דומים עמדו לנגד עיניו של בנה לפני כ־37 שנה, כאשר יצר את תוכנית ה־401K הראשונה בארה"ב.

"במקור התוכניות האלה היו אמורות לספק שכבה נוספת של הכנסה על גבי הפנסיה הקיימת", הוא מסביר. "באותה התקופה ברוב החברות הגדולות בארה"ב היו תוכניות חיסכון לפרישה, שבהן העובד הפריש כסף מהמשכורת שלו והחברות העבירו סכום דומה שהיה פטור ממס. הרעיון שלי היה ליצור תוכנית נוספת, שתספק לעובדים מעין 'השלמת הכנסה'. זאת היתה תוכנית וולונטרית, שהיתה אמורה לבוא בנוסף לתוכניות הקיימות שהחברות הציעו. אלא שבפועל, תוכניות 401K החליפו את התוכניות הקיימות. במקור התוכניות היו פשוטות מאוד, והמעסיקים נשאו ברוב העלויות. אבל במהלך הזמן התווספו עוד ועוד מסלולים ואפשרויות, והחברות העבירו את הניהול לגופי השקעה חיצוניים, שגבו את התשלום ישירות מחשבונות הפנסיה. כיום דמי הניהול בתוכניות האלה גבוהים באופן שערורייתי, בלי שום הצדקה".

הנשיא לשעבר ביל קלינטון. "הצלחתי לשכנע בכירים בממשל שלט שאין בעיה חוקית עם הייעוץ" צילום: אם סי טי

הנשיא לשעבר ביל קלינטון. "הצלחתי לשכנע בכירים בממשל שלט שאין בעיה חוקית עם הייעוץ" צילום: אם סי טי

תאונה היסטורית

תוכניות 401K הן מסלול חיסכון פנסיוני המאפשר לעובדים להפקיד באופן וולונטרי סכום מוגדר ממשכורתם עבור חיסכון לשנות הפרישה - ולקבל עבורו פטור ממס והשלמה בגובה דומה מהמעסיק. השם 401K מגיע מהסעיף בתקנות המס שעליו מבוססות התוכניות (סעיף K בתת־פרק 401), שנכנס לתוקף ב־1978 ואפשר את הקמתן. אך מה שנשמע כתוכנית פנסיה סטנדרטית למדי היה סוג של "תאונה היסטורית".

"זאת ממש לא היתה הכוונה המקורית של הסעיף", אומר בנה. "הוא נועד במקור עבור בעלי הכנסות גבוהות, והיה אמור לספק מסגרת מסודרת לדחיית הכנסה מבונוסים במזומן או במניות לשימוש עתידי. הסעיף היה אמור לאפשר לבכירים להפנות את הסכומים האלה לחיסכון, והעניק להם פטור ממס אם לא ימשכו אותו לפני גיל 60. זה ההסבר המקוצר. אף אחד בקונגרס או בבית הלבן לא חשב שהסעיף ישמש עבור תוכניות פנסיה לעובדים זוטרים".

בשנתיים הראשונות לאחר שנכנס לתוקף, איש לא הקדיש תשומת לב מיוחדת לסעיף הזניח, שהיה חלק מתיקון רחב יותר של תקנות המס בארה"ב. רק ב־1980 הבין בנה, ששימש באותו הזמן שותף־מנהל בסוכנות ביטוח וניהול סיכונים קטנה בפרבר של פילדלפיה, שניתן להשתמש בו כדי לבנות תוכנית פנסיה פשוטה שחברות יוכלו להציע לעובדים בכל רמת הכנסה. ה"טריק" של בנה היה לשלב את הפטור ממס שאפשר סעיף 401K עם הפרשה בהיקף דומה מצד המעסיק. העובדים ירוויחו גם מהטבת המס וגם מהשתתפות המעסיקים, שמצדם יחסכו כסף על תשלומי ביטוח לאומי או ביטוח בריאות (מדיקייר) עבור ההכנסה שהוסטה לטובת החיסכון. לדברי בנה, זה היה מצב של win-win.

מה הביא אותך לחשוב על הרעיון?

"באותו הזמן ייעצתי לבנק מקומי שרצה לבטל את תוכנית הבונוסים של עובדיו ולהחליף אותה בתוכנית חיסכון לפרישה. נשיא הבנק רצה בעיקר להפחית את תשלומי המס עבור אותם מענקים, אבל בשביל לעשות זאת הייתי צריך להמציא תוכנית שתהיה אטרקטיבית גם לעובדים בשכר נמוך, שלא ממש שמחו לוותר על הכנסה ביד לטובת חיסכון לעתיד. מכיוון שהסעיף לא עסק בחיסכון פנסיוני, הפטור ממס היה בעצם במסגרת הסכם להפחתת שכר, שדרש הסכמה של העובדים. ידעתי שהטבת המס לבדה לא תהיה מספיקה. ואז חשבתי שאפשר לתת להם תמריץ נוסף על ידי הגדלת ההשתתפות של הבנק עצמו. גם החברות עצמן היו יכולות לחסוך כסף, כי הן לא היו צריכות לשלם ביטוח לאומי או מדיקייר עבור ההכנסה שלחיסכון. האפשרויות הללו לא הוזכרו בסעיף עצמו, אבל מנגד גם לא היה כתוב שם 'לא תעשה לך', וכאדם מאמין הנחתי שאין עם זה בעיה".

טד בנה: "כשהפנסיה עברה מהמעביד לחברת השקעות, דמי הניהול זינקו פי ארבעה" צילום: Terry Wild

טד בנה: "כשהפנסיה עברה מהמעביד לחברת השקעות, דמי הניהול זינקו פי ארבעה" צילום: Terry Wild

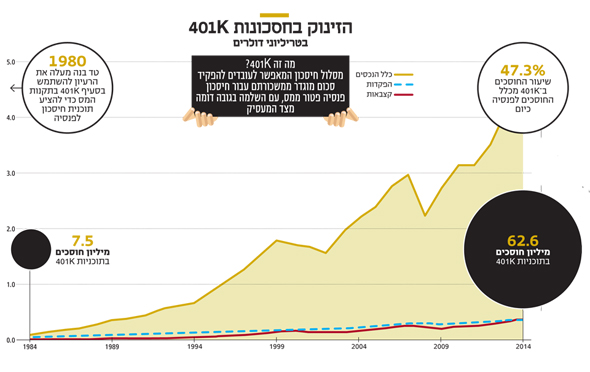

את נשיא הבנק לא הצליח בנה לשכנע, כיוון שהיועץ המשפטי שלו הביע חשש מפני פרשנות "יצירתית" מדי של סעיף 401K. בסופו של דבר היתה זו סוכנות הביטוח של בנה עצמו שהציעה את תוכנית 401K הראשונה לעובדיה, ומהר מאוד חברות רבות ברחבי ארה"ב אימצו תוכניות דומות. ב־1984 כבר היו קיימות כ־17 אלף תוכניות דומות, עם 7.5 מיליון משתתפים פעילים. עד סוף העשור פעלו בארה"ב כ־98 אלף תוכניות 401K, ומספר המשתתפים זינק ל־19.5 מיליון.

כיום 401K מהווה את אחד מאפיקי החיסכון הפנסיוני הפופולריים ביותר במדינה, עם 534 אלף תוכניות פעילות המשקיעות את כספם של 62.7 מיליון חוסכים. על פי נתוני משרד העבודה האמריקאי, תוכניות 401K ניהלו בשנת 2014 סכום כולל של 4.4 טריליון דולר.

המגזר הפיננסי משתלט

אבל משהו השתבש בדרך. במקום להוות שכבה נוספת במערכת הפנסיה, החלו תוכניות 401K, שמהוות סוג של פנסיה צוברת, להחליף את אפיקי הפנסיה המסורתיים, שהבטיחו קצבה קבועה לעובדים. ב־1980 יותר ממחצית מהחוסכים החזיקו בפנסיה מסורתית, ורק 10% בתוכנית 401K. כיום כמעט מחצית מהחוסכים מחזיקים ב־401K, ופחות משליש מחזיקים בפנסיה מובטחת.

במקביל, החברות הפסיקו לנהל את כספי החיסכון עבור עובדיהן, והעבירו את האחריות לגופים פיננסיים חיצוניים. כל עוד הכסף נוהל "בתוך הבית", המעסיקים עצמם נשאו ברוב עלויות האדמיניסטרציה. כשהתוכניות עברו לניהול חיצוני, העלויות הושתו על העובדים עצמם, ונגבו מתוך החיסכון. עבור החברות, תוכניות 401K היו חלק מתנאי ההעסקה; עבור התעשייה הפיננסית הן היו מקור לרווח.

"נתקלתי בזה לראשונה בסוף שנות השמונים, כשראיינתי מנהלי כוח אדם עבור ספר שכתבתי", מספר בנה. "כמה מהם סיפרו לי שהם העבירו את התוכניות לניהול של חברות השקעות חיצונית. AT&T, למשל, העבירה את תוכניות ה־401K שלה לניהול לניהול של פידליטי (ענקית ההשקעות שבסיסה בבוסטון - י"ק). כשהכסף נוהל בחשבון ההשקעות הקיים של החברה, העובדים שילמו 0.25% בלבד. כשהם עברו לפידליטי, דמי הניהול קפצו פי ארבעה ל־1%.

תרזה גילרדוצ'י" "לחייב כל עובד לפתוח חשבון פנסיה שינוהל עבור כולם ע"י המדינה עצמה"

תרזה גילרדוצ'י" "לחייב כל עובד לפתוח חשבון פנסיה שינוהל עבור כולם ע"י המדינה עצמה"

“כשדיברתי עם אנשים בפידילטי, שאלתי אותם למה לכל הרוחות הם דורשים מהעובדים תשלום גבוה כל כך. לא הבנתי איך ייתכן שהם גובים אותם דמי ניהול עבור חשבונות בהיקף של מאות מיליוני דולרים, וגם עבור חשבונות של מאנשים פרטיים עם השקעות של 10,000 דולר ופחות. אז הם אמרו לי שהם צריכים להתייחס לכל המשקיעים באופן שוויוני. לא היה בזה שום היגיון. אבל AT&T חסכה הרבה כסף מהמהלך הזה, ואז כל החברות הגדולות הלכו באותו הנתיב".

לדברי בנה, לאחר הוצאת התוכניות לניהול חיצוני הן הפכו להרבה יותר מסובכות. בדומה לחשבונות פנסיה אישיים (IRA), שעובדים יכולים לפתוח בעצמם, גם בתוכניות 401K החוסכים יכולים לנהל את ההשקעות בעצמם. בנה חשב שלרוב העובדים אין הידע והניסיון הנדרשים כדי להשקיע בעצמם, והגביל את התוכנית המקורית שיצר לשני מסלולים בלבד, עם תמהיל השקעות סולידי שנקבע מראש.

"כשהתוכניות עברו לניהול חברות חיצוניות הן הוסיפו כל מיני אפשרויות, והעובדים לא ידעו בדיוק במה לבחור", הוא מסביר. "ואז תעשיית ההשקעות באמת השתלטה על כל התחום".

במקביל ל"ניוד" של תוכניות 401K לניהול המגזר הפיננסי, חל שינוי ביחס של המחוקקים כלפיהן. כשהתברר שסעיף 401K עלול להסתכם בהפסד מסים עצום, בבית המחוקקים ניסו לבטל או למצער להגביל אותו. במחצית הראשונה של שנות השמונים תקרת ההפרשות לתוכניות אלה הונמכה. אך מגמה זו התהפכה החל משנות התשעים, כשהתוכניות עברו לניהול של גופים פיננסיים חיצוניים: תקרת ההפרשות הוגבהה שוב, והחברות קיבלו רשות לרשום עובדים באופן אוטומטי לתוכניות 401K. רפורמה נוספת שאושרה בתחילת שנות האלפיים הגדילה את ההפרשה המקסימלית לתוכניות 401K באופן הדרגתי לאורך אותו העשור.

ייעוץ פיננסי מפוקפק

בשנות התשעים בנה מצא את עצמו בהתנגשות עם תעשיית ההשקעות. "באותן שנים סייעתי להשיק פורטל לייעוץ פיננסי אונליין, כשהרעיון היה לסייע לעובדים להבין מה האפשרויות שיש להם ומה העלויות הכרוכות בהן. תמחרנו את השירות הזה ב־15 דולר לשנה, זה נראה לנו מחיר הגיוני. אבל באותו הזמן התפיסה בארה"ב היתה שזה לא חוקי: שאסור לייעץ למשתתפים בתוכניות 401K איך להשקיע ואיפה. אז נפגשתי עם בכירים במשרד העבודה בממשל הנשיא ביל קלינטון, והצלחתי לשכנע אותם שאין עם זה שום בעיה חוקית. בסופו של דבר, שרת העבודה הוציאה הודעה רשמית שלפיה לא רק שמתן ייעוץ פיננסי הוא חוקי לחלוטין, אלא שמשרד העבודה אפילו ישמח אם העובדים יקבלו ייעוץ כזה, כל עוד זה נעשה באופן מוסדר. זה מאוד הרגיז חברות השקעות כמו פידליטי, שנלחמו נגד זה בוושינגטון. נפגשתי אז עם בכירים בתעשיית ההשקעות כדי להסביר להם שהעובדים זקוקים לייעוץ בלתי תלוי, ומנכ"ל של חברה גדולה מאוד אמר לי מפורשות: 'נראה לך שאני אסכים שהשורה התחתונה שלי תושפע מהעצות של גורם חיצוני?'".

אבל גם במקרה הזה הרעיון של בנה התפתח לכיוון לא צפוי ולא רצוי מבחינתו. "בסופו של דבר, החברות הבינו שייעוץ פיננסי מאפשר להן לעשות עוד קצת רווח על חשבון הלקוחות", הוא מסביר. "אז הן החלו להציע כל מיני תוכניות שהייעוץ הפיננסי היה מובנה בתוכן, ופשוט גבו עמלות נוספות עבור השירות. אני זוכר שהייתי בכנס שארגנה אחת החברות הגדולות בתחום, ואחד הדוברים הציג את תחום הייעוץ הפיננסי במפורש ככלי לגבות תשלום נוסף של 0.25% או יותר מהחוסכים. ואותם 'יועצים פיננסיים', שבפועל היו בעיקר אנשי מכירות בלי שום ניסיון בייעוץ או בניהול השקעות לפנסיה, הבינו שיש כאן הזדמנות אדירה לעשות רווח. וזה פגע בעיקר בחברות הקטנות, כי כ־90% מתוכניות 401K הן בחברות עם 100 עובדים או פחות. גם היום התוכניות האלה גובות מכל עובד תשלום על ייעוץ פיננסי, כאילו יושבים שם מומחי השקעות שמתאימים לכל אחד את התוכנית האידיאלית עבורו, ולא חוזרים על אותה פעולה בכל התוכניות, עם אותן תוצאות בדיוק. זה די מתסכל".

לדברי בנה, רוב העובדים לא מודעים בכלל לגובה התשלומים שגובים מהם. "הם חושבים שניהול ההשקעות לא עולה להם כלום", הוא אומר. "ככה החברות מציגות את זה. הם הרי לא כותבים המחאה על הסכום, זה פשוט יורד מהחיסכון שלהם. לפני כמה ימים ראיתי סקר של חוסכים לפנסיה שבו 63% מהמשיבים טענו שהם לא משלמים שום דמי ניהול. היו לי מקרים שבהם שוחחתי עם נציגים של חברות השקעות עבור לקוחות שלי, כדי לברר כמה בדיוק הם משלמים, והם אמרו לי, 'אין שום דמי ניהול'. ניסיתי להסביר להם שלוש פעמים שזה לא משנה איך הם גובים את הכסף, מעניין אותי לדעת מה הסכום, והם עדיין התעקשו שאין דמי ניהול. אני לא יודע אם נציג השירות שדיבר איתי באמת מאמין במה שהוא אומר, או שזה מה שמנחים אותו לומר, אבל זה לא באמת משנה".

תמרור אזהרה לישראל

בשנים האחרונות התפרסמה שורת מחקרים שטענו כי המבנה של מערכת הפנסיה בארה"ב תורם להגברת אי־השוויון במדינה. מאחורי אחד המדוברים שבהם עומדת הכלכלנית תרזה גילרדוצ'י (Ghilarducci), פרופסורית בניו סקול במנהטן, שנחשבת לאחת המומחיות המובילות בארה"ב בנושאי פרישה ופנסיה. את הביקורת שלה ממקדת גילרדוצ'י בתוכניות 401K. היא טוענת כי חרף הכוונות הטובות שליוו את הקמתן, הן ערערו את הביטחון הכלכלי בשנות הפנסיה והפכו למדיניות שמגדילה את הפערים החברתיים.

"מלכתחילה המדיניות של מתן פטור ממס על הפרשה לפנסיה היא רגרסיבית", היא מסבירה בראיון ל"כלכליסט". "ככל שהשכר שלך יותר גבוה, הטבת המס שאתה מקבל יותר גבוהה. השכבות החזקות מקבלות את הסבסוד הגבוה ביותר מהמדינה. אנשים עם הכנסות גבוהות יותר משלמים לרוב גם דמי ניהול נמוכים יותר, ונהנים לרוב מייעוץ פיננסי ברמה גבוהה יותר. מעבר לכך, יש סבירות הרבה יותר גבוהה שעובדים בעלי הכנסה נמוכה ימשכו את הכסף מהתוכנית לפני תקופת הפרישה, מכל מיני סיבות. במקרה כזה הם לא רק מפסידים את הטבת המס, אלא גם נדרשים לשלם 'קנס' בדמות מס נוסף של 10%".

"סעיף 401K נועד מלכתחילה עבור בעלי הכנסות גבוהות, זאת היתה המטרה המקורית שלו", היא ממשיכה. "הסיבה היחידה שחברות גדולות שמחו לאמץ תוכניות כאלה עבור כל העובדים שלהן היתה שהצעד הזה הפחית את העלויות שלהן, כי הן חסכו את התשלומים לביטוח לאומי ומסים נוספים. אין ספק שהמגזר הפיננסי עשה הרבה מאוד כסף מהתוכניות האלה, אבל מי שדחף אותן היה בעיקר החברות, כיוון שזה היה להן יותר זול מתוכניות פנסיה מסורתיות יותר".

בדומה לבנה, גם גילרדוצ'י מדגישה שאסור לאפשר לעובדים לנהל בעצמם את החיסכון לפנסיה. "זה תמיד מתכון לאסון", היא טוענת. "הציבור הרחב בדרך כלל מוכר מניות בתקופת שפל, וקונה מניות כשהן במחירי שיא. זה אף פעם לא עבד וזה אף פעם לא יעבוד".

בישראל אישרו באחרונה תקנות המרחיבות את יכולת החוסכים לנהל בעצמם את כספי הפנסיה בתוכניות IRA - Individual Retirement Account. "אני מציעה לישראל, ולכל מדינה אחרת לצורך העניין, לא להעתיק את הטעויות שלנו. מערכת הפנסיה בארה"ב צריכה לשמש תמרור אזהרה עבור מדינות ששוקלות ללכת בכיוון דומה. מדובר בניסוי שנכשל. אם ישראל רוצה לשפר את מערכת הפנסיה במדינה ולהפוך אותה ליותר שוויונית, עדיף לה לבנות על המודל הקיים של ביטוח לאומי, ולחייב כל עובד לפתוח חשבון פנסיה שינוהל עבור כולם על ידי המדינה עצמה. כך נוהגים איגודי עובדים גדולים בארה"ב: הם מנהלים את כספי העובדים בעצמם, והתנאים שהם מספקים טובים בהרבה מהממוצע בשוק".

הכי חשוב לפשט

בנה, שמייעץ כיום לחברות כיצד לבנות תוכניות 401K, סבור כי הדבר החשוב הוא להפוך אותן לפשוטות ככל הניתן. "במקום לתת שלל אפשרויות שונות שאף אחד לא באמת בודק לעומק, אני מציע להן לקבוע 3–2 מסלולים פשוטים עם פריסה רחבה של השקעות, ולשים את העובדים באופן אוטומטי באחד המסלולים האלה", הוא מסביר. "עשיתי את זה עם חברה אחת שמחזיקה בחשבונות פנסיה 100 מיליון דולר: פשוט ביטלנו את כל התפריט המורכב שהציגו לעובדים, ושמנו את כולם בקרן השקעה אחת שבה הרכב ההשקעה משתנה אוטומטית בהתאם לגיל החוסך, כשחוסכים מבוגרים יותר חשופים לפחות סיכון.

"בנוסף, נתנו אפשרות לעובדים שרצו לקבוע בעצמם את הרכב ההשקעות. ומה שקרה זה שיותר מ־90% מהעובדים החליטו להישאר במסלול הקבוע מראש. העובדה שהעובדים לא משנים כל הזמן את הרכב ההשקעות שלהם היא קריטית לחיסכון לפנסיה; כך הם לא רק סופגים את הירידות ומפסידים את העליות". מחקרים רבים מצביעים על נטיית הציבור הרחב להפסיד בבורסה, לרוב בהקשר של התנהגות עדרית ו"הצתה מאוחרת" - תגובה לדיווחים בתקשורת על עליות מתמשכות בבורסה. בנקודה זאת הסיכונים בדרך כלל כבר גבוהים. "חוץ מזה", מוסיף בנה, "דמי הניהול במסלול כזה הרבה יותר נמוכים, בסביבות 0.25%, כי תמהיל ההשקעות קבוע מראש".

השכלה פיננסית לא תעזור

בנה, בדומה לגילרדוצ'י, סבור כי המדינה צריכה למלא תפקיד משמעותי יותר בשוק הפנסיה. הוא טוען כי צריך לפתוח את תוכנית הפנסיה של עובדי הממשל הפדרלי, המנהלת יותר מ־450 מיליארד דולר, לכל אזרחי המדינה. "זאת תוכנית טובה עם פיזור השקעות רחב ועלות נמוכה. צריך לאפשר לכולם לחסוך דרכה. כך אפשר ליצור תחרות ממשית לגופי השקעות פרטיים, שתחייב אותם להציע תנאים טובים יותר".

מי מנהל את התוכנית הזו? הממשל או המגזר הפרטי?

"מי שאחראי על התוכנית היא ועדת השקעות מיוחדת שפועלת כסוכנות עצמאית ומאוישת על ידי אנשי מקצוע. הם קובעים את תמהיל ההשקעות ומוציאים בהתאם חלק מהסכום לניהול בגופים פרטיים".

בנה וגילרדוצ'י מציינים שלא פחות מ־28 מדינות בארה"ב בוחנות כיום אפשרות להפעיל תוכנית פנסיה ממשלתית עבור עובדים במגזר הפרטי, וארבע מדינות כבר העבירו חקיקה בנושא. באילינוי תוכנית כזו אמורה להיכנס לתוקף ביוני השנה, ולחייב כל עסק המונה 25 עובדים ומעלה, שאינו מציע תוכנית פנסיה בעצמו, לרשום את עובדיו לתוכנית ממשלתית שתפעל לפי המתכונת של קופות IRA. תוכניות דומות אושרו גם בקליפורניה, מסצ'וסטס ואורגון, ונשקלות במדינות רבות אחרות.

במגזר הפיננסי מביעים התנגדות קולנית למהלכים הללו, בטענה כי שוק הפנסיה בארה"ב תחרותי ויעיל כבר עכשיו. החברות מקבלות רוח גבית מהקונגרס, שאישר בחודש שעבר חקיקה שנועדה להקשות על המדינות להוציא לפועל תוכניות מעין אלה. הסנאט טרם הצביע על החוק שימנע ממדינות להקים מערכת פנסיה ציבורית. בינתיים במגזר הפיננסי ממליצים למדינות להשקיע בחינוך פיננסי לתושבים במקום בהפעלת תוכניות פנסיה משלהן. אך בנה לא סבור שזה יפתור את הבעיה. "ארה"ב כבר השקיעה מיליארדי דולרים ב'השכלה פיננסית' לעובדים, כדי שיהיו מודעים יותר לאפשרויות ולסיכונים. זה לא ממש עבד. לרוב האנשים לא אכפת או אין זמן וסבלנות להתעמק בנושא. זה פשוט לא ריאלי".