אחת מארבע: מיילן שמה את הכסף על מלחמה בסרטן השד

בעוד המתחרות מדשדשות רשמה מיילן עלייה של 10% במניה מתחילת השנה, בגיבוי תחזיות חזקות ל־2017. בסוף החודש יכריע ה־FDA אם תקבל אישור לגרסה גנרית של Advair לטיפול בבעיות נשימה. מיילן כבר מסתערת על האתגר הגדול הבא: אישור לשיווק בארה"ב ובאירופה של הרצפטין לטיפול בסרטן השד

20:18

16.03.17

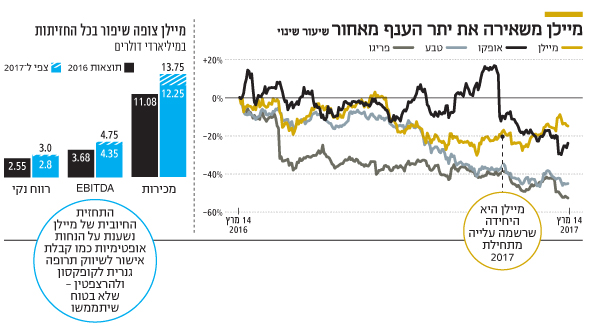

רבות דובר על ההשפעה העצומה שיש לארבע חברות התרופות הגדולות שנסחרות בבורסת תל אביב - טבע, מיילן, פריגו ואופקו - על המדדים בישראל. חוסר האיזון שבהשפעתן הביא לרפורמה במדדים, שלאחריה, החל מהחודש הבא, המשקולת של ארבעתן יחד תהיה כ־25% ממדד ת"א־35 ו־18.5% ממדד ת"א־125. מניית אופקו קרסה מתחילת השנה ב־33% במונחים שקליים בעקבות כישלון בניסוי מהותי ותוצאות חלשות; מניית פריגו איבדה 18% נוכח תחזית פושרת ל־2017, ומניית טבע ירדה ב־11% על רקע חילופי המנכ"ל ושורת החלטות עסקיות כושלות.

קראו עוד בכלכליסט:

מיילן היא היחידה מבין החברות הללו שמציגה מגמה חיובית, עם עלייה של 10% במנייתה מתחילת השנה בעקבות תחזיות חזקות ל־2017. מיילן נרשמה למסחר בתל אביב בעקבות ניסיונה, שכשל, לרכוש את פריגו. בתחילת החודש, עם פרסום הדו"חות השנתיים, ערכה מיילן כנס אנליסטים גדול, והאופטימיות ששררה בו הקפיצה את מחיר המניה.

הת'ר ברש, מנכ"לית מיילן

עד 2015 היתה מיילן חברת תרופות גנריות עם תרופת מקור מהותית אחת בלב פעילותה בארה"ב - מזרק האפיפן לטיפול בתגובה אלרגית. אלא שאז ביצעה מיילן סדרת רכישות. המהותיות שבהן הן של החטיבה הגנרית מחוץ לארה"ב של אבוט בתחילת 2015; של קבוצת מוצרים בתחום בריאות האשה מ־Famy Care במחצית השנייה של 2015; של החטיבה הגנרית של רנסנס, המתמקדת במחלות עור, ביוני 2016; ושל Meda באוגוסט 2016. אלה הרחיבו את היקף הפעילות של מיילן מסביב לעולם והוסיפו פעילות מהותית של תרופות ללא מרשם (OTC) בהיקף מכירות שנתי של כמיליארד דולר.

רכישת Meda הקנתה למיילן נוכחות במשקים מתפתחים מהותיים, שמיילן מקווה לנצל כדי להכניס אליהם את מוצריה. שיתוף פעולה עם פייזר בשיווק תרופות גנריות ביפן העלה את הקפי את מכירותיה של מיילן במדינה. כך, מיילן של 2017 היא חברה עם נוכחות בינלאומית גדולה.

נוכח ההתרחבות הגיאוגרפית שינתה מיילן את אופן הדיווח מהתמקדות במגזרים לאזורים גיאוגרפיים. היא אף ביטלה את ההפרדה בין המקור לגנריקה משום שתרומת מוצרי המקור הפכה לא מהותית, בין היתר כי האפיפן עבר לתחום הגנרי.

ב־2015 עמדו ההכנסות של מיילן מתחום התרופות הגנריות על 8.17 מיליארד דולר. ההכנסות מתרופות המקור היו 1.2 מיליארד דולר, מרביתן מהאפיפן והיתר משני מוצרי המקור הנוספים שלה: אינהלציה (Perforomist) לחולי מחלת ריאה חסימתית כרונית ומשכך הכאבים ULTIVA. חרף הנתח הנמוך של תרופות המקור בהכנסות באותה שנה, כ־13%, הרווח התפעולי מהן היה 671 מיליון דולר - כרבע מהרווח התפעולי.

| |||

ביקורת ציבורית על תמחור מזרק האפיפן אילץ את מיילן להשיק לו גרסה גנרית. הגרסה שהושקה בדצמבר 2016 חתכה את המחיר המקורי בחצי, והיא צפויה לפגוע מאוד ברווחי מיילן השנה. מיילן לא מוסרת מהי תרומת האפיפן לרווח התפעולי ב־2016 או צפי לתרומתו לרווח ב־2017. אולם, להערכתה התרומה לרווח התפעולי ב־2017 תהיה נמוכה ב־400 מיליון דולר מזו של 2016.

הביקורת על מחיר האפיפן הגיעה מיד לאחר תחילת הקיץ, המועד שבו מבוצעות מרבית ההזמנות למזרק, ולכן השפעתה על רווחי 2016 היתה מתונה. נראה כי התרומה של האפיפן לרווח התפעולי ב־2016 היתה כ־600 מיליון דולר, והתרומה השנה, לפי ההערכה השמרנית של מיילן, תהיה כ־200 מיליון דולר בלבד.

החדשות הטובות עבור משקיעי מיילן הן שהתלות של המניה בביצועי האפיפן צונחת, והתחזית ל־2017 כוללת תרומה נמוכה שלו בלבד לרווחיה. כלומר, הסיכון של הפגיעה ברווחיות האפיפן כבר מתממש, ואף על פי כן מיילן צופה צמיחה ברווחיות השנה.

התחזית ל־2017 נשענת על הנחות ממש לא ודאיות

מיילן סיימה את 2016 עם הכנסות של 11.1 מיליארד דולר, EBITDA (רווח תפעולי תזרימי) מתואם של 3.68 מיליארד דולר ורווח נקי מתואם של 2.55 מיליארד דולר. אמצע התחזית ל־2017 הוא הכנסות של 13 מיליארד דולר, EBITDA מתואם של 4.55 מיליארד דולר ורווח נקי מתואם של 2.9 מיליארד דולר. עיקר הצמיחה הצפויה במכירות וברווח נובע מהכללת שנה שלמה של פעילות Meda ורנסנס. חלק נוסף נובע מצפי מכירות של 850 מיליון דולר ממוצרים חדשים במהלך השנה. אלה מקזזים את השחיקה ברווחיות מהאפיפן, את העלייה בהוצאות המימון נוכח רכישת Meda ואת העלייה בכמות המניות שנובעת מהמניות שהונפקו בעסקה זו.

משום שתרומת מוצרי המקור לתחזית של מיילן נמוכה, מעניין להשוות את התחזית לזו שטבע הציגה לחטיבה הגנרית שלה, שכוללת גם היא מוצרי OTC. טבע העריכה שההכנסות השנה מחטיבה זו יהיו 14.1 מיליארד דולר, ושהן ייצרו רווח תפעולי לפני הוצאות הנהלה וכלליות של 4.2 מיליארד דולר. ההשוואה מורכבת משום שטבע מציגה רווח תפעולי ולא EBITDA, ומשמיטה הוצאות ההנהלה והכלליות, שעמדו ב־2016 על 1.2 מיליארד דולר. תחת ההנחה שהצפי ל־2017 דומה ו־60% מהוצאות ההנהלה והכלליות והפחת (500 מיליון דולר ב־2016) מיוחסות לפעילות הגנרית, ה־EBITDA המתואם הצפוי לפעילות הגנרית של טבע ב־2017 הוא 3.8 מיליארד דולר.

כלומר, על פי תחזית טבע, גם לאחר המיזוג עם אקטביס, הפעילות הגנרית צפויה ליצור לה ב־2017 הכנסות גבוהות משל מיילן, אך רווחיות נמוכה יותר. בעוד טבע סיפקה תחזית שמרנית לתוצאות החטיבה הגנרית ב־2017, התחזית של מיילן אגרסיבית וכוללת עלייה חדה ברווחיות. כדי שמיילן תעמוד בתחזית, נדרשת התממשות של כמה הנחות במודל העסקי שלה, שלא בטוח שיושגו.

בעוד שבועיים: ההכרעה לגבי הגנריקה ל־Advair

רווחי מיילן בשנים הקרובות יהיו תלויים מאוד בהשקות תרופות גנריות מהותיות. בארה"ב יש למיילן צבר תרופות גנריות גדול בפיתוח, ומיילן מעריכה שתזכה בבלעדיות על 42 מהן. היקף מכירות תרופות המקור של אותן השקות בלעדיות צפויות הוא 35.1 מיליארד דולר. לשם השוואה, טבע מעריכה שלגבי כ־95 מהתרופות הגנריות בפיתוח בארה"ב היא תזכה בבלעדיו. היקף מכירות תרופות המקור של אותן השקות בלעדיות צפויות הוא 50 מיליארד דולר. לכן, בתחום זה נראה שלטבע יש יתרון. אולם, יתרון זה מתקזז מול ההיערכות הטובה יותר של מיילן בתחום הביו־סימילאר (תרופות ביולוגיות עם מבנה כימי דומה) ובתחום האינסולין.

התרופה הגנרית המהותית ביותר שמיילן מפתחת היא גרסה ל־Advair, לטיפול באסתמה ומחלת ריאה חסימתית. מיילן השקיעה כ־700 מיליון דולר בפיתוח תרופה זו, והשיקה לה גרסה גנרית באירופה תחת השם Seretide. בעוד כשבועיים, ב־28 במרץ, צפוי ה־FDA להכריע אם לאשר לשיווק גרסה גנרית של מיילן ל־Advair בארה"ב. עם ההודעה צפויה תנודה חדה במחיר מניית מיילן. היקף המכירות השנתי הכולל של Advair הוא כ־4.6 מיליארד דולר ופיתוח התרופה מורכב, לכן סביר שייקח זמן עד שייכנסו לה מתחרות נוספות. מיילן הודיעה שאם תקבל אישור לשיווק, השקת התרופה צפויה בתחילת הרבעון השלישי של 2017. לכן, האישור לשיווק צפוי לתרום מהותית לרווחי השנה הנוכחית ולהכפיל את התרומה לשנה הבאה, אז תכיר מיילן בהכנסות של שנה שלמה.

תרופה גנרית מהותית נוספת שמיילן עשויה להשיק השנה או בשנה הבאה היא קופקסון במינון 40 מ"ג. מיילן עדיין בהידברות מול ה־FDA בנוגע לגרסה הגנרית לקופקסון במינון 20 מ"ג, והיא לא מספקת הערכה לגבי התזמון לאישורן של שתי הגרסאות. אישור לשיווק גרסה גנרית לקופקסון 40 מ"ג יניב תרומה גדולה לרווחי מיילן, כיוון שמכירות הקופקסון עולות על 4 מיליארד דולר בשנה. בנוסף חל עיכוב אצל המתחרה המהותית להשקת גרסה גנרית לקופקסון, מומנטה וסאנדוז, עקב בעיות במפעל של פייזר שבו צפויה השלמת הייצור. הגרסאות הללו צפויה לתרום רווח תפעולי של מאות מיליוני דולרים בשנה למיילן, ולכן חשיבותן הרבה לרווחיותה.

הביו־סימילאר: מתי יגיעו הרווחים

לתחום הביו־סימילאר יש פוטנציאל עתידי מהותי, ומיילן מבצעת בו השקעה גדולה. החברה, שבניהול הת'ר ברש, מפתחת כמה תרופות בשתי פעימות, דור שני ודור שלישי, שההבדלים ביניהם הם מועדי הגעתם לשוק. הדור השני צפוי להיכנס לשוק בעשור הנוכחי ומפותח באמצעות שיתוף פעולה עם חברת ביוקון. הדור השלישי מפותח בשיתוף פעולה עם מומנטה, הצפויות להגיע לשוק בעשור הבא. יוצאת דופן היא התרופה לטיפול בסרטן ריטוקסאן, שמיילן מפתחת לה ביו־סימילאר לבדה, ומצויה כעת בניסוי שלב 3.

לשם השוואה, טבע לא הייתה ערוכה לדור השני של התרופות הביולוגיות ורק באוקטובר 2016 נכנסה לשיתוף פעולה עם חברת Celltrion לפיתוח ביו־סימילאר לתרופות האונקולוגיות הרצפטין וריטוקסאן, שמצויות בניסוי שלב 3.

למיילן שני מוצרי ביו־סימילאר מובילים. הראשון, ביו־סימילאר להרצפטין, משמש לטיפול בסרטן השד. חברת התרופות רוש מכרה את התרופה ב־6.7 מיליארד דולר בשנה החולפת, ומיילן השיגה אישור לשיווקה ב־13 מדינות, כולן מתעוררות. הפטנט המגן על התרופה באירופה פקע ובארה"ב צפוי לפקוע ב־2019, ומיילן כבר הגישה בקשה לשיווקה שם. מיילן הגיעה להסכם עם רוש, שמרבית פרטיו חסויים, על סיום המאבק המשפטי ביניהן על תקפות הפטנטים. זאת תמורת קביעת מועד מוסכם שבו מיילן תוכל לשווק את התרופה במרבית המדינות בעולם אם תקבל אישור לכך.

אתגר גדול נוסף של מיילן הוא קבלת אישור לשיווק התרופה Pegfilgrastim של אמג'ן, המצמצמת את הסיכון לזיהומים הנובעים מחולשת מערכת החיסון עקב כימותרפיה. היקף מכירותיה בשנה החולפת עמד על 4.6 מיליארד דולר.

המוצר המורכב המהותי השלישי שמיילן הגישה בקשה לאישור לשווקו באירופה הוא insulin glargine, אינסולין עם השפעה ארוכת טווח. זה אינו ביו־סימילאר אלא חיקוי מדויק, ומיילן מקווה שגם הבקשה לשיווקו בארה"ב תוגש עוד השנה. לתרופה הזאת של סאנופי (Lantus) היו מכירות של 5.7 מיליארד דולר בשנה החולפת, מתוכם 3.5 מיליארד דולר בארה"ב. אולם, המכירות מציגות מגמת ירידה בגלל תחילת התחרות למוצר.

בתחום הביו־סימילאר ניכר קושי הן בקבלת האישור לשיווק והן בזירה המשפטית מול מוצרי המקור. לכן חרף שלב הפיתוח המתקדם, קשה להעריך מתי מיילן תגיע למכירות מהותיות של תרופות אלה ואם תהיה להן תרומה מהותית לרווחיה כבר ב־2018. אישור לשיווק של כל אחד מהמוצרים בארה"ב יכול לתרום לבדו רווח תפעולי של מאות מיליוני דולרים בשנה. אישור מקביל במדינות מובילות באירופה יכול לתרום רווח תפעולי של עשרות מיליוני דולרים בשנה. לכן התקדמות מיילן לקראת אישור שיווק צפויה להשפיע מאוד על המניה.

האתגר של מיילן: לצמצם את החוב בשנים הקרובות

מיילן נסחרת לפי שווי שוק של 23.2 מיליארד דולר, ולה התחייבויות פיננסיות של 15.6 מיליארד דולר - מינוף לא קטן. בדומה לטבע, מיילן נלחמת כדי לצמצם את החוב בשנים הקרובות. החברה קבעה לעצמה יעד אגרסיבי לרווח של 6 דולר למניה ב־2018. בשלב זה מדובר ביעד ולא בתחזית, וכדי להגיע אליו, תצטרך מיילן להצליח בסינרגיה עם Meda, בהשקות של התרופות הגנריות המהותיות שצפויות השנה, וכנראה גם להתחיל בשיווק כמה תרופות ביו־סימילאר באירופה.

מנגד, מיילן חשופה ללחץ על מחירי התרופות הגנריות בארה"ב, ותלויה מאוד בהחלטות ה־FDA לגבי הגרסאות הגנריות ל־Advair ולקופקסון 40 מ"ג. מיילן מציגה את רכישת Meda כהצלחה, אך מוקדם לקבוע אם הרכישה שווה את ההשקעה העצומה בה, 9.9 מיליארד דולר. ההצלחה תיבחן גם על פי יכולתה של מיילן להרחיב את המכירות של התרופות הממותגות ושל מוצרי ה־OTC של Meda.

בשנים הקרובות התחרות בין מיילן, טבע וסאנדוז תתבטא הן ביעילות התפעולית והן ביכולת להביא לשוק תרופות עם מורכבות כימית גבוהה. משום שטבע ומיילן הן שתי המניות הגדולות בתל אביב, ומשום שגם לפריגו יש חטיבה גנרית מהותית, המשך החדשות על מחירי התרופות הגנריות בארה"ב ובאירופה, ודיווחים על השקות מהותיות של תרופות גנריות ושל ביו־סימילאר, ישפיעו מהותית על המדדים בתל אביב.

הכותב הוא כלכלן בחברת הייטק