המוסדיים נוטשים את אג"ח החברות לטובת השקעות בחו"ל, והציבור ממלא את הוואקום

מה עומד מאחורי הירידה המתמשכת במרווחי התשואה בשוק הקונצרני, שיפור במצב החברות או רק עודף כסף בחיסכון ארוך הטווח?

חודש ינואר נוטה להסביר פנים למשקיעים באפיק הקונצרני. מאז 2008, אז הושק מדד תל בונד־20, היו שמונה תצפיות חיוביות בתשואת המדד לעומת תצפית שלילית אחת בלבד שנרשמה ב־2016. התשואה החודשית הממוצעת של תל בונד־20 הסתכמה בחודשי ינואר של תשע השנים האחרונות בכ־0.8%, והתופעה מיוחסת בעיקר להפקדות סוף השנה של העצמאים במוצרים הפנסיוניים ובקרנות ההשתלמות. המוסדיים שפותחים את השנה עם עודף מזומנים ורצון להתחיל ברגל ימין, רוכשים ניירות ערך, ובאפיקים שבהם הסחירות נמוכה יחסית, ההשפעה החיובית גדולה יותר.

פריחת מדדי תל בונד

בשבועיים הראשונים של השנה הניב מדד תל בונד־20 את הביצועים הממוצעים של כל חודשי ינואר מאז הקמתו, עם תשואה של כ־0.8%. גם מדד תל בונד־תשואות הצמוד הניב תשואה דומה, וזאת בזמן שהאג"ח הממשלתית לטווח דומה עלתה בכ־0.5% בלבד. הביצועים העודפים של מדדי תל בונד ביחס לאג"ח הממשלתיות המקבילות לא התחילו בינואר, שכן בשלושת החודשים האחרונים עלו מדדים אלה ב־1.5% בעוד האג"ח המקבילה עלתה בכ־0.3% בלבד. הציבור, שזיהה את האטרקטיביות היחסית של האג"ח הקונצרניות, הזרים בשנה האחרונה כ־3.5 מיליארד שקל לקרנות הנאמנות המתמחות באג"ח חברות. תוצר לוואי של הביצועים העודפים באג"ח החברות הוא ירידה במרווחי התשואה לרמת השפל של מאי 2015.

בסוגיה זו עולה שאלת הביצה והתרנגולת, שכן הביקוש לאג"ח הקונצרניות התחזק על רקע העובדה שהחברות נמצאות במצב טוב יותר מבעבר. כלומר, האג"ח יקרות יותר כי הן שייכות לחברות חזקות והונפקו בתנאים טובים יותר למשקיעים. השיפור במצב החברות נובע מכמה סיבות עיקריות ומתמשכות, בהן תנאים נוחים המאפשרים גישה קלה, זולה ונוחה לאשראי. לא לחינם ניצלו מרבית החברות את המצב כדי להחליף חוב ותיק, קצר ויקר בחוב חדש, ארוך וזול.

העלאת דירוגי האשראי

גם חברות הדירוג מגיבות לשיפור בחוסן הפיננסי של החברות המקומיות, ורק בחודש האחרון הועלו דירוגי האשראי של הכשרת הישוב, דיסקונט, אמות, נאוי, אלון רבוע ומבני תעשיה. בנוסף, איכות ההנפקות בשנים האחרונות משופרת ביחס להנפקות שראינו בתקופות חיוביות קודמות. מרבית ההנפקות מדורגות וכוללות תניות חוזיות ואמות מידה פיננסיות המנוסחות בשיתוף עם המוסדיים. גם הנפקות שמגיעות לשוק ללא דירוג השקעה אינן נתפסות כמסוכנות במיוחד, שכן במרבית המקרים הן כוללות שעבודים או פעילויות שנחשבות לבעלות ערך גבוה משמעותית משווי החוב.

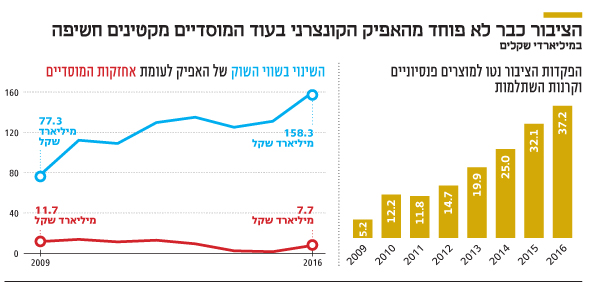

למרות השיפור במצב החברות, מרווחי התשואה הנמוכים אינם מהווים מדע מדויק וקשה לקבוע מהו מרווח התשואה המייצג בהתחשב בשיפור במצב החברות. כמו בהרבה דברים בשוק ההון, התמחור משלב בין מצב כלכלי נוכחי, אווירה כללית וציפיות לעתיד. תופעה מעניינת בהקשר זה היא יחסי הכוחות בין הביקוש להיצע בשוק הקונצרני. בשנים האחרונות, בשל החלת חוק פנסיה חובה, גדלו מאוד הפקדות הציבור למוצרים פנסיוניים וקרנות השתלמות. ההפקדות השנתיות נטו למוצרים אלו גדלו פי ארבעה, מ־9 מיליארד שקל ב־2009 ל־37 מיליארד שקל ב־2016, וכספי ההפקדות, כמובן, מוצאים את דרכם גם לשוק ההון המקומי.

הגידול המשמעותי בהפרשות הציבור לפנסיה יכול היה להסביר את מרווחי השפל בתשואות האג"ח הקונצרניות, אבל בפועל, המצב שונה. במקביל להחלת חוק פנסיה חובה החלו המוסדיים להקצות שיעור רב יותר מנכסיהם להשקעות בחו"ל. כך, למשל, ב־2009 הקצו קרנות הפנסיה המקיפות החדשות כ־19% מנכסיהן לטובת השקעה באג"ח קונצרניות מקומיות לעומת כ־8.2% בלבד בסוף 2016. גם קרנות ההשתלמות דיללו את ההשקעה באפיק הקונצרני בישראל מ־28% באמצע 2009 ל־17% כיום. שינוי דרסטי זה מתבטא בהיקף השקעות המוסדיים באפיק הקונצרני בישראל שירד מ־95 מיליארד שקל ב־2009 ל־91 מיליארד שקל כיום, וזאת חרף הגידול העצום בהפקדות הציבור לפנסיה.

ההיצע גדול מהביקוש

אם נשווה בין השינוי בשווי השוק הקונצרני בארץ לשווי האחזקות של מנהלי הפנסיה באפיק, נראה כי ההיצע גדול בהרבה מהביקוש. את החלל שהשאירו המוסדיים מילאו המשקיעים מהציבור שמחפשים אלטרנטיבות השקעה ראויות במציאות של ריבית אפסית. מבחינת הציבור, השקעה באג"ח בחו"ל מהווה חלופה יקרה ומורכבת בהרבה מאשר השקעה בשוק המקומי. העמלות הגבוהות יותר והשינוי בשער החליפין עלולים להשפיע באופן דרמטי על התשואה מהשקעה באג"ח זרות.

בשורה התחתונה, העליות באפיק הקונצרני נרשמו ללא הרוח הגבית המסורתית של מנהלי הפנסיה. כתוצאה מכך נראה שהשוק הקונצרני רגיש יותר מבעבר לשינויים בטעמי הציבור מחד, אך מאידך, הוא ייהנה מכרית ביטחון גדולה יותר אם והתשואות יעלו ויפתו את גופי הענק הפנסיוניים להגדיל חשיפה לשוק המקומי.

השורה התחתונה: הציבור הזרים 3.5 מיליארד שקל לקרנות האג"ח ב־2016 בשל הביצועים העודפים באג"ח החברות, ומרווחי התשואה של האפיק ירדו לרמת השפל של מאי 2015

דרור גילאון הוא מנכ"ל משותף בבית ההשקעות מנורה מבטחים