מדוע ריבית נמוכה צריכה להטריד אותנו ואיך יוצאים מזה?

תמרוץ השקעות במגזר העסקי, השקעה בתשתיות וייעול הרגולציה יתרמו לעלייה ברמת החיים ובפריון, ולכן גם לריבית ריאלית גבוהה יותר

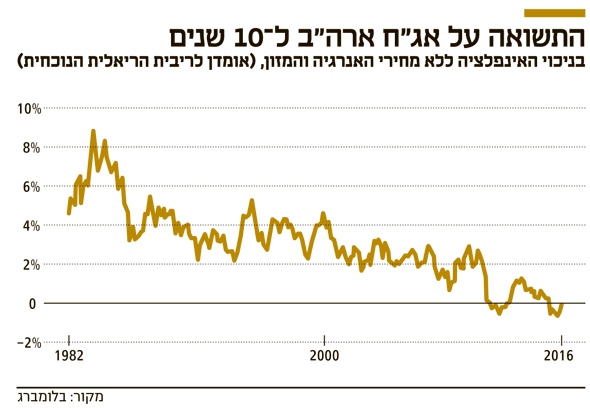

בשנים שלאחר המשבר הפיננסי העולמי ירדה הריבית במדינות רבות לאזור האפס, ובחלקן אף הפכה לשלילית. גם כיום, לאחר שתי העלאות ריבית של הפדרל ריזרב, הריבית בארה"ב עדיין נמוכה מאוד במונחים היסטוריים, ובשאר העולם היא עדיין בשפל. האם סביבת ריבית נמוכה צריכה להטריד אותנו? נראה שכן. הסיבה המטרידה מכולן היא הריבית כאיתות על הפעילות הכלכלית, שכן תשואות נמוכות עלולות להעיד על ציפיות לצמיחה נמוכה. וצמיחה נמוכה — כלומר צמיחה לנפש נמוכה יותר — פירושה פגיעה ברמת החיים.

סיבה מרכזית נוספת היא היעדר תחמושת קונבנציונלית. הלם חיצוני עלול לגרור את הכלכלה למיתון ואת הבנק המרכזי להפחתת ריבית, אך כיוון שהיא נמוכה, הבנק עשוי להיתקע בריבית אפס או פחות מזה. במצב כזה יפנו מקבלי ההחלטות לכלים לא קונבנציונליים כמו רכישת נכסים, מדיניות הרחבת המאזן והכוונה עתידית. אך אלה אינם תחליף טוב למדיניות הריבית הקונבנציונלית, וההשלכות העתידיות של השימוש בהם לא ברורות. כלומר, סביבת ריבית נמוכה עלולה לגרום למדיניות מוניטרית לא אופטימלית בעתיד, וכתוצאה מכך לתקופות מיתון עמוקות וממושכות.

הסיבה השלישית היא שריבית נמוכה מאיימת על היציבות הפיננסית. גורמים בשוקי ההון רואים את התשואות הולכות ונשחקות, ובלית ברירה רודפים אחריהן תוך הגדלת הסיכון. כאשר הביקוש לנכסים מסוכנים גדל, פרמיות הסיכון נשחקות ומביאות לתמחור חסר שלו. אף שהדבר מדאיג ומחייב תשומת לב מצד קובעי המדיניות, העדויות המעטות מאז המשבר אינן מצביעות על גורם זה כגורם סיכון מהותי.

אם כך, מדוע הבנקים המרכזיים לא מעלים את הריבית וזהו? תפקידו של בנק מרכזי אינו לייצר מציאות, אלא להגיב לה. מטרות הבנק המרכזי הן יציבות מחירים ותעסוקה מלאה, וכאשר הריבית הריאלית הטבעית יורדת, עליו להגיב בהפחתת הריבית המוניטרית כדי לתמוך במטרות אלה. העובדה שהריבית המוצהרת צריכה להיות כה נמוכה כדי לעמוד במטרות האלה מעידה על כך שהריבית הריאלית של שיווי המשקל (הרמה שאליה תתכנס הריבית בטווח הארוך) נמוכה יותר גם היא. בפד מעריכים כי ריבית שיווי המשקל נפלה מ־2.5% בתחילת שנות האלפיים ל־0.25% כיום. אז נושא הדיון הוא, בעצם, מדוע הריבית הריאלית של שיווי המשקל כה נמוכה ביחס לעבר.

האיזון בין היצע החסכונות לביקוש בהשקעות

הריבית הריאלית היא, למעשה, המחיר שמאזן את היצע החסכונות במשק עם הביקוש להשקעות. לכן יש לשאול מהם הגורמים שהביאו לירידה בביקוש להשקעות, מהם הגורמים שהביאו לעלייה בהיצע החסכונות ומהם הגורמים שהביאו לשניהם.

ארבעה גורמים הפרו את האיזון בין הביקוש להיצע בשוק החיסכון וההשקעות, והניתוח שלהם נשען על בדיקות וסימולציות שערך הפדרל ריזרב על כלכלת ארה"ב.

† הירידה בקצב הצמיחה. שני גורמים השפיעו במיוחד על קצב הצמיחה — פריון ומגמות דמוגרפיות. בעשר השנים האחרונות עלה הפריון במגזר העסקי בארה"ב ב־1.3% בממוצע לשנה, ורק ב־0.5% בממוצע בשנה בחמש השנים האחרונות. לעומת זאת, ב־30 השנים שקדמו ל־2005 הממוצע היה יותר מ־2%. אף שעדיין לא ברור מה עומד מאחורי הירידה בפריון, חוקרים מובילים בתחום מאמינים שהיא נובעת מההאטה בחדשנות שצפויה להימשך עוד זמן מה.

מדוע פריון נמוך מביא לריבית ריאלית נמוכה יותר? כי §פחות צמיחה מובילה לפחות הזדמנויות צמיחה וכפועל יוצא לפחות רצון להשקיע. פריון נמוך גורם לשכר נמוך ולפחות צריכה ויותר חיסכון.

| |||

הגורם השני לירידה בקצב הצמיחה הוא דמוגרפי. חלק הולך וגדל בכוח העבודה יוצא לגמלאות, ולפי ההערכות, זה צפוי לגלח 0.25% מכוח העבודה בכל אחת מהשנים הקרובות. לכן הצמיחה הריאלית בטווח הארוך צפויה להתכנס ל־1.75% (התחזית החציונית של הפד) לאחר צמיחה של 3% בממוצע בשנים 1990–2005.

- הזדקנות האוכלוסייה. שינוי זה, מעבר להשפעתו על הצמיחה, משפיע על שיעור החיסכון במשק, שכן קבוצה זו באוכלוסייה מתאפיינת בשיעורי חיסכון גבוהים מהממוצע. כשהרצון לחסוך גדל, הריבית הריאלית יורדת.

- ירידה בהשקעות. רמת ההשקעות בארה"ב היתה אמורה כיום להיות גבוהה בהרבה, בהינתן הריבית הנמוכה. אז למה הן חלשות? ייתכן שאי־הוודאות לגבי הכלכלה מגדיל את חששות הפירמות, ולכן הן משקיעות פחות. ייתכן גם שהייצור בכלכלות המערב, שהוא פחות עתיר הון מאשר בעבר (יותר שירותים ופחות תעשייה) מצריך פחות השקעה בהון פיזי.

- גלובליזציה. גם כלכלות מערביות אחרות חוות את התהליך שעוברת כלכלת ארה"ב, ולכן הריביות נמוכות גם בהן. הכלכלות תלויות זו בזו, ולכן ריביות נמוכות בעולם מביאות לריביות נמוכות גם בארה"ב.

| |||

| יו"ר הפד, ג'נט ילן | צילום: איי אף פי | ||

אז כיצד ניתן לגרום לריבית שיווי המשקל לעלות? אפשר לשפר את הביטחון של הפירמות בכלכלה — אפשרות לא קלה לביצוע. אפשר גם לבצע הרחבה פיסקאלית, שכן גידול בצריכה הציבורית יכול לתת מענה לגורמים הרבים שדחפו את הריבית הריאלית מטה. השקעות ציבוריות נכונות יכולות להגדיל את פוטנציאל הצמיחה ואת הפריון בכלכלה, הרחבת הביקושים עשויה לגרום לפירמות לחשוש פחות מתפקוד הכלכלה ולהשקיע יותר, כך גם לגבי משקי הבית שיקטינו את שיעור החיסכון ועוד.

שינוי מגמה מצד מקבלי ההחלטות בעולם

למרות הוויכוח לגבי סוג הצריכה הציבורית האפקטיבי יותר — הפחתת מסים או הגדלת ההוצאה — נראה שאין עוררין על כך ששילוב בין תמרוץ ההשקעות במגזר העסקי, השקעה בתשתיות, השקעה בחינוך וייעול הרגולציה יתרום יותר לרמת החיים ולגידול בפריון, ולכן גם לריבית ריאלית גבוהה יותר. האם הגיעה העת של עידן ההרחבות הפיסקאליות? האם המדיניות המוניטרית המרחיבה מיצתה את עצמה? האם כדי לצאת מסביבת הריבית הנמוכה אין מנוס מגידול בצריכה הציבורית?

נראה שכן. בחירת טראמפ לנשיא ארה"ב היא איתות ברור לכך שהמדיניות הפיסקאלית בארה"ב בשנים הקרובות תהיה הרבה יותר מרחיבה. אם נוסיף לכך את היפנים, שהחלו בהרחבות פיסקאליות ב־2016, הרי שמדובר בשינוי מגמה מצד מקבלי ההחלטות. באירופה הם אמנם משותקים, בגלל מערכות הבחירות שיתקיימו השנה, אך נדמה כי לאחר התבהרות התמונה גם שם ישנו כיוון ויפעלו לתמרוץ המשק באמצעות הגדלת הגירעונות הממשלתיים.

השורה התחתונה: הבנקים המרכזיים נשארו ללא תחמושת בקנה כדי לתמרץ את המשק. הרחבה פיסקאלית עשויה להיות פתרון מצוין.

הכותב הוא כלכלן ואסטרטג ראשי בבית ההשקעות פסגות

יו"ר הפדרל ריזרב ג'נט ילן

צילום: איי.פי.אי