הנוסטרואיסטים בדרך החוצה מההנפקות

רשות ני"ע תפרסם בימים הקרובים תיקון שיקשיח את הכללים להשתתפות בשלב המוסדי בהנפקות ציבוריות. כלכליסט מנתח מי ירוויח ומי ייפגע

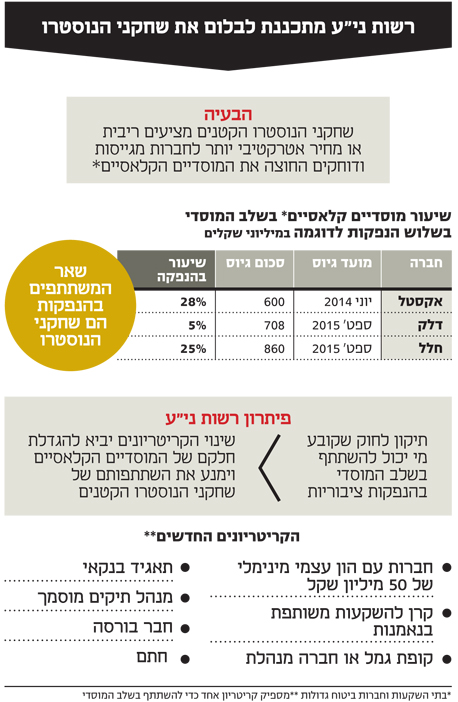

רשות ני"ע צפויה לפרסם בימים הקרובים את אחד התיקונים החשובים ביותר בשוק ההנפקות הישראלי בשנים האחרונות. מדובר בתיקון ל"תקנות ניירות ערך (אופן הצעת ני"ע לציבור) התשס"ז 2007", שיקשיח מעתה את הכללים של אלו הרוצים להשתתף בשלב המוסדי של הנפקות ציבוריות ובעצם ימנע משחקני הנוסטרו הקטנים לקחת בהם חלק.

- שחקני נוסטרו השתלטו על ההנפקה של תשובה

- "3% מתיק הנוסטרו שלנו במניות, וזו גישה שמרנית מדי"

- רשות ניירות ערך: "חשבון הנוסטרו בבית ההשקעות מאור-לוסקי היה חשבון קש"

חלקו הראשון של התיקון כבר פורסם השבוע, והוא כולל בתוכו שורה של הקלות לחברות ציבוריות בכל הנוגע לדיווחים מיידיים לציבור המשקיעים. חלקו השני והמהותי יותר של התיקון יפורסם בימים הקרובים לאחר שכבר עבר את שלב הערות הציבור ודיון בוועדת הכספים ביולי האחרון. התיקון יתייחס להגדרות של "משקיעים מסווגים" בהנפקות, שרשאים להשתתף בשלב המוסדי שמעניק להם עמלת התחייבות מוקדמת. התיקון ייכנס לתוקף כ־30 יום מרגע הפרסום לציבור.

התיקון עשוי להשפיע במידה רבה על יכולת הגיוס של מספר חברות במשק הישראלי, ובעיקר כאלו שזכו לביקורת ציבורית וסבלו מהיעדר גופים מוסדיים קלאסיים (בתי השקעות וחברות ביטוח גדולות) בהנפקות. דוגמה בולטת של חברה כזו היא קבוצת דלק, בשליטת יצחק תשובה. בהנפקה בשבוע שעבר החברה אמנם קיבלה ביקושים של 1.2 מיליארד שקל, אולם בפועל 95% מהנפקה גויסו משחקני נוסטרו שמנהלים רק את ההון העצמי שלהם. ברגע שייכנס התיקון לפועל, אותם גופים קטנים לא יורשו להשתתף בשלב המוסדי והדבר עשוי להקשות על יכולת הגיוס של חברות בשוק ההון הישראלי.

מה בדיוק אומר התיקון?

התיקון מוציא מרשימת המשקיעים המסווגים את "הלקוחות הכשירים". נכון להיום, כדי להשתתף בשלב המוסדי בהנפקות ציבוריות עליך להיות גוף שנכלל ברשימת המשקיעים בתוספת הראשונה לחוק ני"ע (כפי שיפורט בהמשך) או להיות "לקוח כשיר". ההגדרה של לקוח כשיר היא עמידה בשניים מתוך שלושת התנאים הבאים: הון עצמי מינימלי של 12 מיליון שקל, בעל מומחיות וכישורים בתחום שוק ההון או ביצוע של לפחות 30 עסקאות, בממוצע, בכל רבעון במשך ארבעת הרבעונים שקדמו להנפקה. ברוב המקרים לגופי ההשקעות הקטנים לא היה אפילו את ההון העצמי המינימלי של 12 מיליון השקלים, אך הם עמדו בשני תנאי הסף האחרים מתוך שלושת התנאים הדרושים. התיקון החדש למעשה מוציא את רשימת הלקוחות הכשירים ומשאיר אך ורק את הגופים שעומדים בתנאים בתוספת הראשונה לחוק, שעיקרם הם: הון עצמי מינימלי של 50 מיליון שקל, גוף שהנו קרן נאמנות, קופת גמל, תאגיד בנקאי, מנהל תיקים מוסמך, חבר בורסה או חתם. במילים פשוטות יותר, מעתה יוכלו רק גופים בעלי הון עצמי מינימלי של 50 מיליון שקל להשתתף בהנפקות.

כיצד מתבצעות הנפקות היום?

כיצד מתבצעות הנפקות היום?

כדי להבין את משמעות התיקון והשפעתו על יכולת הגיוס של החברות בעתיד, יש להבין כיצד מתבצעות ההנפקות לציבור בבורסה כיום. כשחברה מעוניינת לגייס כסף מהציבור, בין שבאמצעות אג"ח ובין שבאמצעות הון, היא מבצעת שני שלבים. שלב אחד למשקיעים מסווגים ושלב שני לציבור המשקיעים הפרטיים. על פי החוק, היא חייבת להשאיר חלק מההנפקה (תלוי בהיקפה) לשלב הציבורי. בשלב המוסדי המשקיעים המסווגים למעשה מתחייבים לרכוש את הני"ע כמה ימים לפני ביצוע ההנפקה בפועל. כדי לפצות אותם על הסיכון שבימים האלו יהיו תנודות חריגות בני"ע, הם מקבלים הנחה בצורת עמלת התחייבות מוקדמת, שנעה בין 0.5%-1% ונותנת להם יתרון על פני המשקיעים הפרטיים. עד 2011 הלקוחות הכשירים לא יכלו להשתתף בשלב המוסדי. בעקבות תיקון שבוצע באותה שנה נפתח השוק גם לשחקנים קטנים יותר, במטרה לאפשר לחברות לגייס כסף בקלות יתרה.

מדוע הרשות מבצעת את התיקון?

הרשות מעוניינת להבטיח תחרות הוגנת יותר לגופים המוסדיים הגדולים, כיוון שהם אלו שמנהלים את כספי הפנסיה של הציבור. במצב הקיים שחקני הנוסטרו הקטנים מציעים בהנפקות ריביות ומחירים אטרקטיביים יותר ובכך דוחקים החוצה את בתי ההשקעות הגדולים. בהנחה שרוב ההנפקות יתגמלו את המשקיעים בהמשך, גופי הפנסיה והגמל לא יוכלו ליהנות מעמלת ההתחייבות המוקדמת וכך למעשה התשואה של הציבור נפגעת.

יצחק תשובה צילום: גיל יוחנן, Ynet אילו חברות עלולות להיפגע מהתיקון?

יצחק תשובה צילום: גיל יוחנן, Ynet אילו חברות עלולות להיפגע מהתיקון?

יצחק תשובה צילום: גיל יוחנן, Ynet

לעיתים חברות לא מוכרות או כאלו שעברו הסדר חוב זוכות לביקורת ציבורית וסובלות מהיעדר גופים מוסדיים קלאסיים (בתי השקעות וחברות ביטוח גדולות) בשלב המוסדי בהנפקות. המוסדיים הקלאסיים מעדיפים שלא להשתתף בשלב המוסדי, כיוון שהוא כרוך בחשיפה לציבור. בתום כל שלב מוסדי החברה מפרסמת דו"ח הצעת מדף שמפרט את הרשימה של הגופים המוסדיים שהשתתפו בהנפקה. מוסדיים שחוששים לספוג ביקורת ציבורית מעדיפים פשוט לא להשתתף בהנפקה, גם במחיר של אובדן השקעה אטרקטיבית לעמיתים שלהם. כך קרה במרבית ההנפקות של חברות הנדל"ן האמריקאיות שהגיעו לישראל, שזכו לחשדנות יתרה מהתקשורת וסבלו מהיעדר של גופים מוסדיים בהנפקה. חברות שבעלי השליטה שלהם ביצעו הסדר חוב בעבר, כמו במקרה של יצחק תשובה, בעל השליטה בקבוצת דלק, גם זכו לכתף קרה מהמוסדיים הקלאסיים. יכולת הגיוס של תשובה והחברות האמריקאיות עשויה להיפגע כאשר המשקיעים הקטנים לא יורשו להשתתף בהנפקות.

מיהם שחקני הנוסטרו שייפגעו מהתיקון?

התיקון מרחיק גופים שההון העצמי שלהם הוא מתחת ל־50 מיליון שקל. ברשימת שחקני הנוסטרו במרבית ההנפקות בישראל ישנם לא מעט גופים שכן עומדים בדרישה כזו, כמו הסוחר דוד אדרי, ברק קפיטל שבבעלות אייל בקשי וחברת ההשקעות ענבר, שנמצאת בבעלות גלי ליברמן ואיתן אלדר. מי שכן עשוי למצוא את עצמו מחוץ לשוק ההנפקות הם שחקני נוסטרו קטנים יותר, כמו יעקב אקילוב (משקיע פרטי ששימש בעברו כיועץ של מליסרון), לאון סוירי (בעל חברת השקעות פרטית בשם אודס השקעות שהיה בעברו מנהל השקעות בלידר שוקי הון) ונעם ארליכמן, הבעלים של חברת ההשקעות לוטוס נגזרים שמשתתפת בלא מעט הנפקות בשוק הישראלי. עם זאת, לא מן הנמנע שבכמה חברות יתאחדו בעקבות התיקון כדי להגדיל את ההון העצמי.

מה המשמעויות של התיקון?

בהתאם למצב הקיים היום בשוק ההנפקות, כדי להשתתף בשלב המוסדי המשקיעים נדרשים להיות בעלי מומחיות בשוק ההון ובעלי ניסיון בלבד, כלומר ללא כל דרישה להון עצמי מינימלי. לאחר התיקון רק משקיעים בעלי הון עצמי מינימלי של 50 מיליון שקל יוכלו להשתתף. היקף ההון של המשקיע מהווה אינדיקציה למידת המקצועיות שלו ולמעשה מבטיח את חוסנו הכלכלי. נוסף לכך, להבדיל מלקוחות כשירים, פעילותם של הגופים המוסדיים הקלאסיים מוסדרת על פי חוק ומפוקחת על ידי גורם מוסמך.

הציבור יכול לראות את תוצאות המכרז המוסדי ובהתבסס על העובדה שגופים מוכרים ובעלי מוניטין השתתפו בו, לקבל אינדיקציה טובה לגבי המחיר ובכך להחליט אם להשתתף בשלב הציבורי או לא.