ניתוח כלכליסט

תוכנית ההתייעלות שלא תוציא את בנק דיסקונט מהתרדמת

הבנק עם יחס היעילות הגרוע במערכת הבנקאית יקצץ בכוח אדם, שרובו מתוכנן לצאת לפרישה ממילא, ויתמקד בתחום הקמעונאות בו דיסקונט סובל ממגבלת הון

"יש שני סוגים של מנהלים: כאלה שבאים לעשות את המקסימום וכאלה שבאים לשנות", כך אומר גורם בכיר במערכת הבנקאית, כשהוא מתייחס לתוכנית האסטרטגית שפרסם בנק דיסקונט ביום רביעי האחרון ורומז שלילך אשר טופילסקי, מנכ"לית בנק דיסקונט, נמנית עם הסוג הראשון.

התגובות בשוק לתוכנית האסטרטגית שפרסם בנק דיסקונט ביום רביעי האחרון נעות בין שליליות לסבירות. כמעט אין מי שמדבר בשבחיה. התוכנית רחוקה מלהיות חדשנית, וגם אלו שלא פוסלים אותה על הסף אומרים בשורה התחתונה כי ספק שהיא זו שתוציא את הבנק משנת החורף שאליה נכנס לפני כמה שנים. "זה לעג לרש", אומר גורם במערכת הבנקאית בהתייחס לתוכנית. "זו התוכנית הכי פחות אגרסיבית בהשוואה לבנקים אחרים, וזה כשדיסקונט במצב הגרוע מביניהם".

צילום: טל שחר המפתח - התייעלות

צילום: טל שחר המפתח - התייעלות

צילום: טל שחר

הבעיה הקשה ביותר של דיסקונט ידועה לכל — יחס יעילות גרוע, שהוא הנמוך ביותר במערכת. ב־2013, על כל שקל שהבנק הכניס נבלעו בהוצאות 77 אגורות. מ־2010 ועד היום, לא רק שהבנק לא הצליח להוריד את ההוצאות שלו, אלא שהן אפילו טיפסו מעט. למרות זאת, בחצי השנה האחרונה שידרו בדיסקונט תקווה ויציאה לדרך חדשה. גם היתה להם סיבה טובה לכך — בעלי הבית עזבו, מנכ"לית חדשה נכנסה, יו"ר ועד העובדים המיתולוגי של דיסקונט ריקי בכר פרש אחרי 48 שנה בבנק, והדירקטוריון הולך לעבור רענון משמעותי. התקווה הזאת איכשהו לא נכנסה במלואה לפירוט התוכנית.

הרגל הראשונה של התוכנית נשענת על התייעלות בנושא כוח האדם. התוכנית שפרסמה טופילסקי שואפת לקצץ אלף משרות ב־5 שנים. לכאורה, אולי מספר גבוה ויעד מרשים, אך כשבוחנים אותו עולה כי יותר מחצי מהמשרות היו מתפנות גם ככה — עד שנת 2019 יפרשו באופן טבעי 600 עובדים. אמנם זוהי מסה משמעותית וחדשות טובות לבנק שרוצה להתייעל, אך למעשה הבנק לא עושה כאן דבר — העובדים היו פורשים עם התוכנית או בלעדיה.

סניף של דיסקונט צילום: יריב כץ

סניף של דיסקונט צילום: יריב כץ

התוכנית גם כוללת קיצוץ של 250 משרות קיימות עד הרבעון השלישי של 2015, אך כדי להביא לשינוי אמיתי בדיסקונט, המספר הזה היה צריך להיות גבוה יותר. לא רק זאת, הערך הכלכלי של הקיצוץ הוא 100 מיליון שקל פחות בהוצאות שכר. על התוכנית הפריש דיסקונט 200 מיליון שקל, כך שלמעשה רק שנתיים אחרי פרישת העובדים יחזיר דיסקונט את ההשקעה ויתחיל לחסוך. כל זאת בהנחה שהטייס האוטמטי של 4%-5% לא יימשך ולמעשה ינגוס לאט לאט ביעדי התוכנית. טופילסקי, שהעדיפה לא לגייס הון ולא להיכנס למלחמות עם העובדים הוציאה מספר שיכול לעבור בשלום את שתי המשוכות האלה.

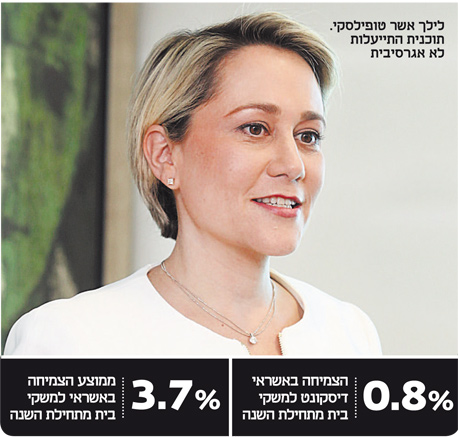

הרגל השנייה של התוכנית היא ההתמקדות בקמעונאות — התחום החם של המערכת הבנקאית שדילג מעל דיסקונט. תיק המשכנתאות של הבנק עלה מ־2012 ב־0.4% בעוד הדואופול (לאומי והפועלים) קפץ ב־12.5%. מבט על המערכת כולה מגלה שדיסקונט נמצא מתחת לממוצע. מתחילת השנה גדלה המערכת (ללא דיסקונט) ב־3.7% בממוצע באשראי למשקי בית, בעוד דיסקונט צמח רק ב־0.8%.

טופילסקי יודעת שהסיבה העיקרית לכך שדיסקונט לא השתתף בחגיגת האשראי היא הגבלות ההון שבהן היה נתון. אחרי המשבר הפיננסי ההון העצמי של הבנק הצטמק מעט, ובמקביל בנק ישראל השית הוראות שמרניות (באזל 3) לשמירת כרית ביטחון רחבה יותר, כך שדיסקונט למעשה היה עם ידיים קשורות בכל הקשור למכירת המוצר המרכזי של כל בנק — אשראי.

לתוך התמונה הקודרת הזאת טופילסקי צריכה להוסיף מרכיב נוסף. הימים השתנו וב-2013 הכריזו הבנקים רובם ככולם על האשראי הקימעונאי (משקי הבית והעסקים הקטנים) כעל מרכז המיקוד שלהם ועל מנוע הצמיחה העיקרי. הירידה המסיבית באשראי העסקי גרמה לבנקים למכור אשראי ללקוח הקטן באגריסביות. ספק, אם דיסקונט, עם יד אחד קשורה בגלל מגבלת הון יכול להתמודד עם שני הבנקים הגדולים החזקים שפרוסים היטב במגזר משקי הבית.

לגלגל ללקוח

ומה ירגישו הלקוחות אם התוכנית תצליח? הבנקים הגדולים בישראל נושמים התייעלות — אם במעשים ואם בדיבורים. התייעלות היא מילה מכובסת לפיטורים ולקיצוצים, אך הפיקוח על הבנקים והציבור הבינו שהבנקים מפעילים היום מערך שמן מדי שעולה להם הרבה כסף. העובדה שבנק שואף להפוך לגוף רזה ויעיל היא דבר טוב, אך ירידה בהוצאות צריכה להגיע גם ללקוח. במערכת לא תחרותית, כמו המערכת הבנקאית, ספק אם הבנקים יגלגלו לציבור חלק מההתייעלות. סביר יותר להניח שמנוף ההתייעלות ישמש כמקור להגדלת רווחים ובונוסים שמנים.