המשכנתא של השכן בדרך אל תיק הפנסיה שלך

האיגוח - מי שהיה הכוכב הגדול של משבר הסאב־פריים - מגיע לישראל. ועדה בין־משרדית תגיש בימים הקרובים דו"ח ביניים שייתן את האות לאיגוח אשראים ארוכים ומסחר בסיכונים. תהליך שיאפשר לבנקים לעטוף משכנתאות בסיכונים כאלו ואחרים תחת איגרת חוב, שסופה להימכר למוסדיים ומהם לתיקי הפנסיה שלנו

ועדה בין־משרדית בנושא מודל איגוח בישראל צפויה לפרסם בקרוב דו"ח ביניים ולהתניע תהליך שיאפשר איגוח אשראים ארוכים ומסחר בסיכונים. בוועדה חברים משרד המשפטים, רשות ניירות ערך, רשות המסים, בנק ישראל ואגף שוק ההון במשרד האוצר. ההלוואות העיקריות שיושפעו מהמסקנות הן המשכנתאות, שמצויות רובן ככולן על מאזני הבנקים. לאחר שיאוגחו, יוכלו להימכר לגורמים שונים, ובראשם הגופים המוסדיים.

תחת מכשיר האיגוח יוכל בנק, למשל, למכור הלוואה שנתן במנגנון מוסדר. בזמן שהבנק עושה זאת, הוא מוכר גם את הסיכון שבהלוואה לגוף אחר. אם נסתכל על תיק המשכנתאות של הבנק, תיק המספק תזרים הכנסות עתידי ומוגדר מראש, הבנק יוכל לבחור חלק מתיק המשכנתאות שלו ולמכור אותו בצורת אג"ח לציבור. הציבור שרוכש שאת האג"ח, רוכש את ההכנסות העתידיות שצפוי היה הבנק לקבל, אך רוכש כאמור גם את הסיכון. לא מדובר רק בבנק, חברת ליסינג תוכל לאגח הכנסות עתידיות על מכוניות שהיא משכירה, חברת נדל"ן תוכל לאגח הכנסות משכירות ואפילו עירייה תוכל לאגח תשלומי ארנונה עתידיים שהיא צפויה לקבל.

מהצד השני עומדים גופים שונים שיוכלו כעת לקבל גישה למכשירי השקעה ולסקטורים שונים שעד כה, בשל מגבלות שונות, הם לא היו חשופים אליהם. כך, לדוגמה, גופים פנסיוניים שמעניקים בעיקר אשראי לגופים גדולים, יוכלו לרכוש תיקי הלוואות של משכנתאות שניתנו לאנשים פרטיים.

רעיון האיגוח הוא לא משהו חדשני, לא בעולם ולא בישראל. במשבר הפיננסי האחרון של 2008 מנגנון האיגוח היה שחקן מרכזי. בארה"ב באותן השנים העניקו הבנקים משכנתאות סאב־פריים מסוכנות ומכרו את ההלוואות והסיכונים לסוכנויות המשכנתאות האמריקאיות. מנגנון האיגוח האמריקאי אפשר לבנקים להעניק הלוואות גרועות ומסוכנות ו"לזרוק" את הסיכון על גוף אחר.

קיומו של שוק אג"ח בישראל עלה במסגרת ועדת בכר ומאוחר יותר בוועדת חיימוביץ־אשר, שמונתה בשנת 2005 כדי לבחון היבטים הנוגעים להנפקת אג"ח מגובות בנכסים (איגוח). צביקה אקשטיין, מי שהיה המשנה לנגיד בנק ישראל בשנים 2006–2011, תמך ודחף בעבר את הנושא. אקשטיין הקים גם הוא ועדה בין־משרדית כדי לקדם את הנושא. אך המלצותיה של הוועדה התמסמסו בגלל תוצאות משבר 2008. "מנגנון האיגוח עובד בכל שוק הון מודרני", אומר אקשטיין ומרחיב: "בעולם יש הסכמה ששימוש באג"ח מגובות נכסים משפר ומייעל את השוק: מוריד סיכונים, מקדם תחרות ומאפשר לגופים לגייס כסף בעלות נמוכה".

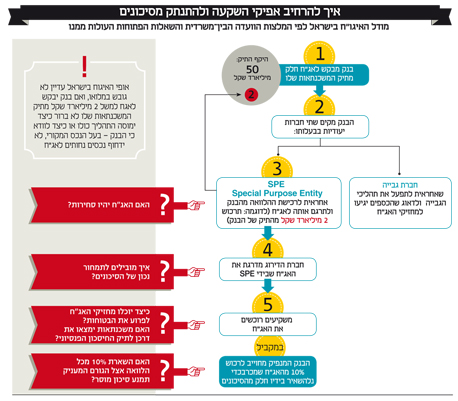

איך המנגנון יעבוד?

במסקנות הביניים של הוועדה הבין־משרדית יוצע מודל שאמור לאפשר את האיגוח והמסחר בסיכונים ולנטרל פגמים שהפכו מכשיר זה לדומיננטי במשבר האחרון. לפי המודל המוצע, אם בנק יבקש לאגח חלק מתיק המשכנתאות שלו (תיקי המשכנתאות של הבנקים הגדולים בישראל הם תיקים גדולים הנעים בין 50 מיליארד שקל ל־90 מיליארד שקל), למשל איגוח של 2 מיליארד שקל, הוא יצטרך להקים חברה ייעודית לדבר (SPE — Special Purpose Entity) שתהיה, ככל הידוע, בבעלותו.

אותה SPE למעשה קונה מהבנק את ההלוואה ואת הזכות לדרוש כעת את פירעונה. במקרה של בעיות בהחזר ההלוואה, הבטוחה — במקרה זה הדירה — נמצאת בבעלות החברה הייעודית. תפקיד ה־SPE הוא להיות המתווכת שקונה מהבנק את תיק המשכנתאות ומוכרת אותו והיא לא תהיה מוקד רווח עצמאי של הבנק. האג"ח שיונפקו על ידי ה־SPE יוכלו להירשם למסחר בבורסה, אבל אין הכרח שכך יהיה.

הסיבה לצורך ב־SPE היא הפרדה של הנכסים המועברים מהבנק מכלל נכסיו, כדי שהמשקיעים באג"ח יראו לנגד עיניהם את הסיכון הכרוך במשכנתאות המאוגחות בלבד ולא את סיכון הכולל של הבנק. לאחר שהנכסים שהבנק יבקש לאגח יועברו ל־SPE, חברות דירוג האשראי הישראליות מידרוג ומעלות ידרגו את האג"ח לפי תמהיל המשכנתאות שנמצא בו. בנוסף, לצורך קיומו של המנגנון, תקום גם חברה שתפקידה לתפעל את תהליכי הגבייה על כל השלכותיהם ולדאוג שהכספים אכן יגיעו למחזיקי האג"ח.

האותיות הקטנות

האופי שיתפוס האיגוח בישראל יהיה תלוי באותיות הקטנות של ההמלצות שמגבשים בימים אלו חברי הוועדה הבין־משרדית. הדבר הראשון שיש לקבוע הוא מעמד הנכס שאוגח. אם הנכס יוסר לחלוטין ממאזני הבנק, הדבר ישחרר הון לבנקים כדי לעמוד במגבלות באזל 3 וכן לתת אשראי נוסף. ל"כלכליסט" נודע כי תהליך זה נתקל בבעיה חשבונאית וחברי הוועדה מחפשים את הדרך שבה ניתן יהיה למחוק את ההלוואה ממאזני הבנק. אם מחפשים מרוויח גדול מהסיפור, כדאי להסתכל על בנק דיסקונט, משום שבשנים האחרונות סבל הבנק ממגבלות הון קשות שגרמו לו להצטמצם בהון ולצמצם את האשראי שהעניק, דבר שהשפיע כמובן על חלק נכבד מהכנסות הבנק.

שאלה נוספת שתעלה תהיה באשר לסיכון המוסרי (התנהגות של מישהו אחד באופן שהוא ירוויח ממנה, תשפיע לרעה על מישהו אחר) שעולה מניתוק בין הבנק שלקח את הסיכון במתן ההלוואה, לבין מי שקונה אותה. בקרב חברי הוועדה הבין־משרדית אומרים כי לקחי המשבר הפיננסי הגדול נלמדו. והסיכון יטופל באמצעות "Skin in the game" — מנגנון שידאג כי הגוף המאג"ח נשאר במשחק. כך, למשל, הוועדה תמליץ כי 10% מכל הלוואה יישארו אצל הגורם שהעניק אותה. כך שגם בנקים, למשל, יפסידו מנפילת האג"ח כתוצאה מבחירה של נכסים מסוכנים שהם מאגחים. הגוף המאג"ח חייב להישאר במשחק משום שבסופו של דבר, הוא הגורם בעל המידע הטוב ביותר על ההלוואה, ולכן הוא יכול להעריך את הסיכון בהלוואה יותר טוב ממי שקונה אותה.

אך האם 10% בלבד מספיקים כדי להרתיע את הגוף המאגח כך שלא יתפתה לשים גם נכסים נחותים באיגוח זה? לא ברור. בקרב הגופים המוסדיים אומרים כי 10% מספיקים להם, מאחר שהם בעצמם מנתחים את איגרת החוב לפני שרוכשים אותה. אך לצד גופים גדולים, ישנם גופים פחות מתוחכמים עם יכולות ניתוח פחות טובות, שעלולים להיכלא להשקעה מסוכנת מכפי שתיארו. בנוסף, ישנן עסקאות מסוכנות, למשל אשראי שניתן לשם רכישת שליטה, שבהן היקף זה לא בטוח מספיק.

הון בזול, סיכון גבוה

תהליך האיגוח מתייחס לחברות שאינן מאגחות נכסים פיננסיים, אלא תזרים מזומנים עתידי. חברות ליסינג, למשל, יוכלו לאגח את ההכנסות מההשכרה התפעולית של רכבים — אלו חברות שמתאפיינות בקו הון עצמי דק ומינוף גדול ולכן תנאי האשראי שהן מקבלות מתאפיינים בהתאם. מנגנון האיגוח יאפשר לחברה לגייס הון באמצעות חלק מההכנסות העתידיות שלה, הכנסות שמגובות בבטוחות (המכוניות), ובכך לגייס את ההון בצורה זולה יותר.

בנוסף, בימים שבהם הכסף של המוסדיים הולך וגדל והמוסדיים לא מוצאים מספיק אלטרנטיבות טובות להשקעה, יש גורמים בשוק שאומרים כי לפתח מנגנון שמשלב בין היכולת של הבנקים להעניק הלוואות לציבור הרחב לבין הכסף הגדול של המוסדיים שמחפש השקעות חדשות - הוא לא פחות מצעד מתבקש. בכך, הציבור שהכסף שלו מושקע בקרנות פנסיה שמחפשות תשואה אולי יקבל מכשיר שמבטיח תזרים מוזמנים יציב.

גם ברמה המשקית יש למנגנון זה יתרונות משום שמכשיר האיגוח יוכל להגדיל משמעותית את היצע האשראי במשק ולגוון את מקורות האשראי.

אולם, מהות המכשיר טומנת בחובה את הסכנה הגדולה ביותר: בתהליך האיגוח, על פי הגדרה, יש מי שמייצר את הסיכון ויש מי שקונה אותו. עובדה זו יכולה להיות הרסנית אם הבנקים יבחרו לאגח את המשכנתאות המסוכנות ביותר שלהם או אם המוסדיים לא יתמחרו את הסיכונים בצורה הנכונה (אם בשל חוסר ניסיון או בשל עודף היצע של כסף). בסוף צריך לזכור שמי שקונה את הסיכונים הם חוסכים לפנסיה.