השורה התחתונה

התרגיל היצירתי שייצור ערך לבעלי השליטה של רבוע נדל"ן

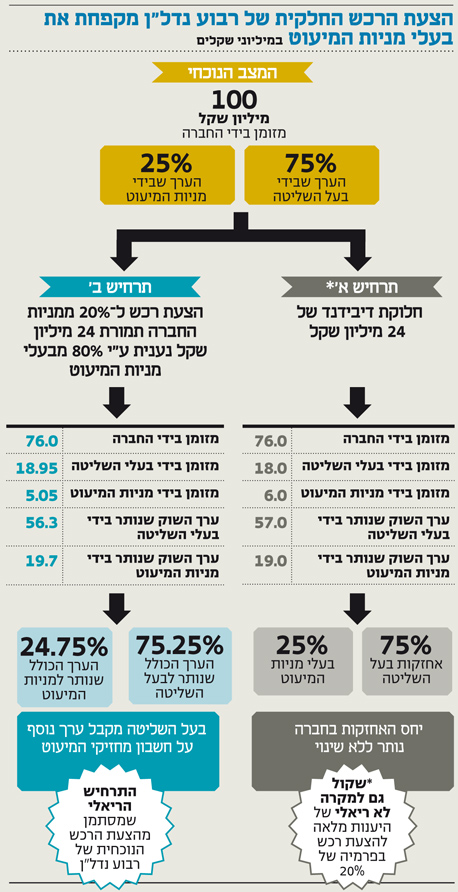

הצעת הרכש החלקית של רבוע נדל"ן מקפחת את בעלי מניות המיעוט במיליוני שקלים

בשבוע שעבר פרסמה רבוע נדל"ןהצעת רכש ל־7.8% ממניותיה במחיר של 163 שקל למניה, מחיר הגבוה ב־29% ממחיר המניה ערב הצעת הרכש. באותו מועד הודיעה החברה, שבעלת השליטה (74.76%) בה, אלון רבוע כחול, תענה להצעת הרכש.

- הפירורים לציבור: רבוע נדל"ן תרכוש מניותיה - בפרמיה של 27%

- רבוע כחול: מגה מתאוששת עם רווח תפעולי של 11 מיליון שקל

- הסיבוב של פדרמן והאחים חג'ג' ברג'נסי נגמר במחיקה

מכיוון שכבר כעת מובטחת היענות יתר להצעת הרכש, כל משקיע שיענה להצעה יקבל מזומנים רק עבור 7.8%-10.5% מכמות המניות שאותה ינסה למכור — הכמות המדויקת תלויה ברמת ההיענות של הציבור. המשקיעים יוכלו להיענות להצעה עד 20 בפברואר בשעה 14:00, אך אם ההצעה תיענה באופן חלקי בלבד, בעלי מניות המיעוט צפויים להינזק.

ההפסד של תעודות הסל

באופן תיאורטי, אם הייתה היענות מלאה להצעת הרכש, המהלך היה שקול לחלוקת דיבידנד של 160 מיליון שקל. בהיענות מלאה כל משקיע היה מקבל מזומנים בדיוק לפי חלקו במניות החברה, אף משקיע לא היה מדולל, והמשקיעים היו ממשיכים להחזיק במניות החברה כשבקופתה פחות 160 מיליון שקל.

הבעיה היא שלא כל מחזיקי המניות יכולים להיענות להצעה. תעודות הסל על מדד ת"א־75 ומדד ת"א־100 שמחזיקים (כ־2%) במניות רבוע נדל"ן בשווי של כ־40 מיליון שקל, והם לא יכולים להיענות להצעת ברכש.

בנוסף, לא כל הציבור ייענה להצעה, הן בגלל חוסר מודעות והן ובגלל שחלק מהציבור לא יטריח עצמו בהגשת הודעת קיבול להצעת הרכש כיוון שאחזקתו במניה נמוכה. כתוצאה מכך אלו שלא ייענו להצעה יפסידו את ההטבה המתבטאת בהפרש בין מחיר הצעת הרכש ומחיר המניה. גם בהנחה שמחיר המניה לא ייסוג אחרי מועד הצעת הרכש (והוא כן צפוי לאבד 2%-3%) ההפסד הצפוי למחזיקי תעודות הסל הוא של

כ־600 אלף שקל.

להפסד זה צפוי להתווסף הפסד של מספר מאות אלפי שקל של החלק מהציבור שלא יענה להצעה. (מבחינת תעודות הסל מדובר בשיעור זניח של 8 אלפיות אחוז לתעודות על מדד ת"א־75 ושל 2 אלפיות אחוז לתעודות על מדד ת"א־100).

מי שירוויח את הסכומים האלו על חשבון מחזיקי תעודות הסל והציבור הפסיבי הם אלו שכן יענו להצעה, ובראשם בעלת השליטה.

הצורך של רבוע בנזילות

המהלך של הצעת הרכש החלקית של רבוע נדל"ן משרת בעיקר את הצורך של אלון רבוע כחול בנזילות. הבחירה בהליך של הצעת רכש חלקית במקום חלוקת דיבידנד יוצר ערך נוסף לבעלי השליטה, שאת היקפו המדויק נוכל לחשב לאחר פרסום תוצאות הרכש, על חשבון מחזיקי המיעוט של רבוע נדל"ן.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

לכן מהלך זה, לדעתנו, אינו ראוי והיה נכון שרבוע נדל"ן תחלק באופן שווה את תוצאות הישגיה באמצעות חלוקת דיבידנד ולא באמצעות הצעת רכש חלקית בפרמיה כה גבוהה מעל למחיר המניה הנוכחי.