ניתוח כלכליסט

50% משוק גיוסי האג"ח השנה שייך לנדל"ן

2013 היתה שנה ערה במיוחד עבור חברות הנדל"ן שגייסו באיגרות חוב סכום של 14 מיליארד שקל. בכך החליף הנדל"ן את הבנקים והמוסדות הפיננסים שהובילו את הגיוסים ב־2012

הגאות בשוק ההון בשנת 2013 לא פסחה על שוק הנפקות איגרות החוב. על פי דו"ח של S&P מעלות, היקף הנפקות אג"ח, שגויסו על ידי חברות בניכוי המוסדות הפיננסיים, הגיע ב־2013 ל־28 מיליארד שקל, עלייה של 35% לעומת 2012. גם במספר החברות שהנפיקו אג"ח נרשמה עלייה: במהלך 2013 יותר מ־100 חברות הנפיקו אג"ח בהשוואה ל־75 חברות ב־2012 ו־90 חברות בשנת 2011.

- לאומי ממליץ: חמש מניות וחמש אג"ח ל-2014

- הפוך על הפוך: הקרנות שמרוויחות כשהאג"ח יורדות

- "אין השקעה שאין בה סיכון. גם אג"ח מדינה מסוכנות"

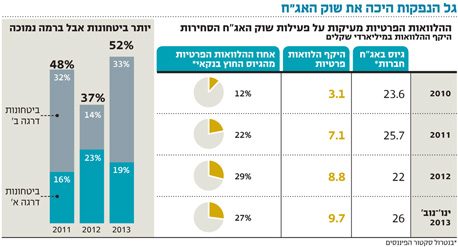

מה שעלול להדאיג את הרגולטורים הוא הזינוק המשמעותי בהיקף ההלוואות הפרטיות לעומת השנה שעברה, שהסתכמו מתחילת השנה ב־9.7 מיליארד שקל על פי הערכת S&P מעלות, עם יתרת הלוואות (נכון לסוף נובמבר) של כ־40 מיליארד שקל. הקפיצה חלה על רקע החרפת הרגולציה על שוק ההון שדחפה גופים מוסדיים רבים לכיוון ההלוואות הפרטיות כשבעשרת החודשים הראשונים של 2013, האומדן לשיעור ההלוואות הפרטיות מכלל הגיוס החוץ־בנקאי עמד על כ־27%. לשיעורים אלו השפעה שלילית על היקף הפעילות בשוק האג"ח הסחירות. לאור זאת ובגלל המקום המרכזי שתופסות ההלוואות הפרטיות ושיעורי הצמיחה הגבוהים, מונתה השנה ועדת גולדשמידט להסדרת הפעילות על ידי הגופים המוסדיים, והיא צפויה לפרסם את תוצאותיה בחודשים הקרובים.

רונית הראל בן זאב. שאלה של איכות אשראי צילום :משה שי

רונית הראל בן זאב. שאלה של איכות אשראי צילום :משה שי

כשברקע נמצאים לא מעט הסדרי חוב, בהם ההסדר באי.די.בי אחזקות (תספורת של 30% על חוב של 1.9 מיליארד שקל לאג"ח ו־300 מיליון שקל לבנקים) וההסדר בחברת הספנות צים (בדרכה להסדר של 3 מיליארד שקל), עולה תמונה מדאיגה שלפיה דומה כי לא הופנם הלקח בנוגע לביטחונות לא מספקים שניתנים לגופים המוסדיים כשהם משקיעים באג"ח.

מכלל הסדרות החדשות שהונפקו, עלה השנה היקף הביטחונות לכ־50% בהשוואה לכ־32% אשתקד. אולם, מבחינת איכותם עולה כי רק כ־16% מהביטחונות שניתנו במסגרת הנפקת סדרות חדשות מתחילת 2013 מוגדרים כביטחונות חזקים, ויתר הביטחונות היו ביטחונות בדרגה נמוכה. משמעות הדבר, שבמרבית המקרים שבהם ניתנו ביטחונות ב־2013, היו אלה ביטחונות חלשים יחסית. אולי הגופים המוסדיים מקבלים יותר ביטחונות, אך איכותם נחותה לביטחונות שמקבלים הבנקים, כך שאם בעתיד יגיעו חברות אלה להסדר, מצבם של הגופים המוסדיים יהיה בעייתי.

בשיחה עם "כלכליסט" אמרה רונית הראל בן־זאב, מנכ"לית S&P מעלות: "אם מסתכלים למצב שלפני ועדת חודק, יש שיפור משמעותי בכמות הביטחונות, אך יש ירידה באיכותם. בהבחנה בין ביטחונות ברמה גבוהה לביטחונות ברמה נמוכה עולה שאלת התמחור. אם התמחור הוא נכון, אז יש מקום גם לחברות שמנפיקות אג"ח בלי ביטחונות, בהנחה שהתמחור מפצה על הסיכון. בסופו של דבר, זו שאלה של איכות האשראי והביטחונות מול התשואה. הריביות מאוד נמוכות ולכן זה לא מפתיע שהמרווחים הם נמוכים, השאלה היא האם המרווחים כיום משקפים נכונה את רמת הסיכון. יש פחות סלקטיביות מבחינת השוק משהיתה לפני שנה. יש הרבה מאוד נזילות לשחקנים בשוק ומעט מאוד אלטרנטיבות השקעה. אנחנו רואים גידול משמעותי בקרנות האג"ח וקרנות האג"ח הקונצרניות והן מסתכלות רק על השוק הסחיר. בנוסף, גם משקיעים אחרים רוכשים אג"ח".

מעטים מגייסים הרבה

נקודה משמעותית נוספת שעולה מהדו"ח של מעלות היא השינוי שחל בזהות המגייסים המשמעותיים בשוק האג"ח. על רקע הגאות בשוק הנדל"ן בישראל, היקף ההנפקות של חברות הנדל"ן והירידה החדה בהיקף ההנפקות של הסקטור הפיננסי מהווים את השינויים המשמעותיים ביותר בחתך ענפי בהשוואה ל־2012. סקטור הנדל"ן המשיך להוביל את גל ההנפקות ב־2013, וחלקו מכלל הגיוס מתקרב לכ־50% בהשוואה לכ־35% ו־19% ב־2012 ו־2011 בהתאמה. המשמעות היא שסקטור הנדל"ן גייס בשנת 2013 כ־14 מיליארד שקל.

מספר חברות הנדל"ן היזמי שגייסו חוב השנה הכפיל את עצמו, והיקף הסכומים שגויסו עלה ביותר מ־40% בהשוואה לשנת 2012. עדיין, חברות הנדל"ן המניב המשיכו לגייס את הסכומים הדומיננטיים, וב־2013 אלה מהווים כ־80% מסך ההנפקות של חברות הנדל"ן. הראל בן־זאב התייחסה לנושא ואמרה כי "הגידול בגיוסי חוב של חברות נדל"ן יזמי הנו על רקע הסביבה הנוחה יחסית שמספק שוק ההון כיום לתחום הבינוי והנדל"ן, שמונע על ידי סביבת הריבית והמרווחים הנמוכים בחודשים האחרונים, לאחר הירידה המתמשכת במרווחי הסיכון בשנה האחרונה".

חלקו של הסקטור הפיננסי מכלל ההנפקות מתחילת השנה עמד על כ־16% בלבד, ירידה משמעותית לעומת כ־34% במהלך כל אחת מהשנים 2012 ו־2011. היקף ההנפקות של בנק מזרחי טפחות היווה מעל לכ־50% מהיקף ההנפקות של הסקטור הפיננסי. הבנקים ממעטים להנפיק מכשירי הון וחוב בשל שינויים רגולטוריים הממוקדים בהון ליבה וצמיחת אשראי נמוכה, שאינה מצריכה גיוס אינטנסיבי של מקורות מימון נוספים.

עשרת המנפיקים הגדולים ריכזו כ־35% מסך היקף ההנפקות, ירידה בהשוואה לכ־47% בשנה שעברה. בשנת 2011 ריכזו המנפיקים הגדולים 60% מהיקף ההנפקות. במהלך 2013 ההנפקות הגדולות בוצעו על ידי חברות מתחומי פעילות שונים - מסחר, תעשייה, נדל"ן, פיננסים ונציגות מהסקטור הממשלתי - זאת לעומת שנת 2012, שבה עיקר ההנפקות הגדולות בוצע על ידי הסקטור הפיננסי. המשמעות היא כי בעקבות השיפור במצב שוק ההון הצליחו גם גופים קטנים יותר לבצע גיוסים של אג"ח, כשבשנים הקודמות שוק ההון היה פתוח בעיקר לחברות גדולות בעלות דירוג גבוה יותר. נקודה זו משתקפת גם בירידה ברמת הביטחונות. המנפיקים הבולטים היו בנק מזרחי טפחות שגייס 3 מיליארד שקל, בזק וגזית גלוב שגייסו 1.3 מיליארד שקל כל אחת, התעשייה האווירית וש. שלמה שגייסו 1.2 מיליארד שקל כל אחת והחברות מליסרון, מקורות, שופרסל ונצבא, שגייסו כל אחת כמיליארד שקל.

מתרחקים מהקונצרניות

על רקע היקפי הגיוסים המשמעותיים שנרשמו בשנת 2013, ניכרת מגמה של המשקיעים המוסדיים להקטין את חשיפתם לאג"ח קונצרניות, כפי שעולה מהעובדה ששיעור ההשקעות באג"ח חברות ירד מכ־17.8% מתיק הנכסים של המוסדיים בדצמבר 2012 ל־16.9% באוקטובר 2013. מנגד, כספים רבים שגויסו על ידי תעשיית קרנות הנאמנות הגואה בכלל, וקרנות האג"ח הקונצרניות בפרט, ספגו את ההיצע. יש הרואים בכך סימן המעיד על מצבו של שוק האג"ח הקונצרניות, במיוחד על רקע המרווחים הנמוכים, הירידה באיכות הביטחונות בחודשים האחרונים והעלייה במספר ההנפקות של חברות לא מדורגות. רמת המרווחים וצפיפות ברמות הדירוג השונות מצביעות על שוק עם תיאבון מוגבר לסיכונים וחשוף במידה מסויימת לפתיחת מרווחים. החלטת הפד לצמצם את קצב רכישת האג"ח בארה"ב מ־2014 עשויה לאותת על תחילת שינוי מגמה, גם אם לא בטווח המיידי.

במקביל לפעילות הערה בשוק האג"ח, סביבת המרווחים הסיטה את ההשקעות גם לאפיק המנייתי והפעילות בשוק המניות התאפיינה בצמיחה. סכום הגיוס באמצעות מניות ואג"ח להמרה מתחילת 2013 הסתכם בכ־6.3 מיליארד שקל - עלייה של כ־60% בהשוואה לתקופה המקבילה.

נמשכים לחו"ל

נקודה מעניינת נוספת היא שבמהלך 2013 נמשכה המגמה של גידול בהשקעות המוסדיים בחו"ל. שיעור ההשקעות בחו"ל מסך תיק הנכסים של המוסדיים המשיך לעלות, והוא מסתכם באוקטובר 2013 בכ־15.5% מהיקף הנכסים של המוסדיים בהשוואה, למשל, לפחות מ־7% ב־2008. עם הגורמים שעודדו את המשקיעים להרחיב את הפעילות בחו"ל ניתן למנות את הצורך בפיזור סיכונים והשקעות והיקפו המצומצם יחסית של השוק המקומי. ראוי להדגיש כי העובדה שמרבית כללי ועדת חודק אינם חלים על השקעות באג"ח בחו"ל תורמת להמשך הסטת כספים לשווקים בחו"ל". באשר לשנת 2014, אומרת הראל בן־זאב כי "סביבת הריבית וגם מרווחי הסיכון לא צפויים, להערכתנו, להשתנות בקרוב. נמשיך לראות פעילות ערה בשוק האג"ח והמניות. המרווחים הנמוכים, בשילוב רמת הנזילות הגבוהה של השחקנים בשוק, ימשיכו לעודד את הנפקות האג"ח. במקביל, סביבת המרווחים תסיט את ההשקעות גם לאפיק המנייתי וגם הפעילות בשוק האקוויטי תצמח".