כשהריבית תעלה, הקרנות הכספיות יהוו את התחליף האמיתי לפיקדון הבנקאי"

רפי ניב, מנכ"ל קרנות הנאמנות במיטב דש, אומר לכלכליסט כי עם צמצום המרווחים מול האג"ח הממשלתיות, האפיק הקונצרני כבר לא זול, מעריך שהקרנות לא יעלו את דמי ניהול בנובמבר ומאמין שההשקעה שלו בכספיות תהפוך בסופו של דבר לרווחית

רפי ניב, מנכ"ל קרנות הנאמנות של בית ההשקעות מיטב דש, קיבל על עצמו את האחריות לנהל את חברת הקרנות הגדולה בישראל לפני כחצי שנה, עם השלמת המיזוג בין מיטב ודש. חברת הקרנות של מיטב דש עקפה לאחר המיזוג את חברת הקרנות של בית ההשקעות פסגות ומנהלת היום נכסים בהיקף של 40 מיליארד שקל.

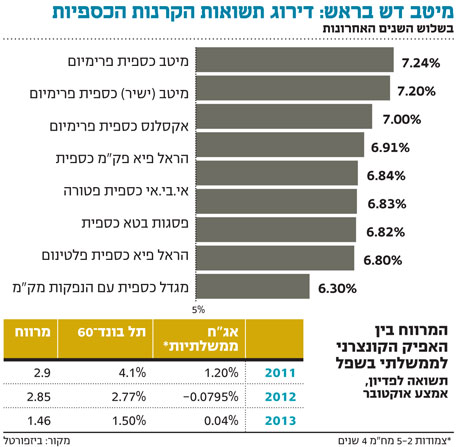

תחת ניהולו של ניב הפכה חברת הקרנות של מיטב דש גם לשחקן המוביל בשוק הקרנות הכספיות, שמהוות מוצר השקעה סולידי חלופי לפיקדון הבנקאי. למעשה, כ־60% מנכסי כלל הקרנות שוכבים בקרנות הכספיות. מטבע הדברים, קרנות אלה לא מייצרות רווחיות משמעותית למיטב דש על רקע דמי הניהול הנמוכים שהן גובות (כ־0.11%), דמי ניהול שבקושי מכסים את ההוצאות של הקרן.

הגדלת הסיכון טבעית

בראיון ל"כלכליסט" מספר ניב מדוע, לדעתו, ציבור המשקיעים אינו מסתער על קרנות הנאמנות המסורתיות באיחור, מדוע הוא מאמין שביום מן הימים הוא יתחיל להרוויח על הקרנות הכספיות, ואיך נכון לנהל תיק השקעות מעבר לחיסכון הפנסיוני.

תעשיית הקרנות המסורתיות חזרה לשגשג ושוברת שיאים חדשים. האם לא נוצר כאן שוב מצב שבו סביבת הריבית האפסית דוחפת את המשקיעים לקחת סיכונים לא שקולים שיכולים לחזור אליהם כמו בומרנג?

"התהליך של הגדלת סיכונים בסביבת ריבית חסרת סיכון יורדת הוא תהליך טבעי. זו תופעה שקיימת לא רק בארץ אלא בכל העולם".

אבל בעצם הקרנות מעודדות את המשקיעים על בסיס ביצועי העבר להיכנס להשקעה, למשל באג"ח קונצרניות שאולי כבר נמצאות במחירים שמשקפים בועה.

"לפני כמה חודשים טענו גם שנרשם שיא במחירים של אג"ח קונצרניות, ומי שבכל זאת קנה, הרוויח כי השיאים הללו נשברו. אלמלא ההתנהגות הזו של המשקיעים לא היו נרשמות רמות שיא, ולא היו נקבעות רמות שפל".

רפי ניב צילום: אוראל כהן

רפי ניב צילום: אוראל כהן אבל אפילו בעל השליטה שלך צבי סטפק התבטא באחרונה כי השוק הקונצרני כבר פחות אטרקטיבי.

"אנחנו רואים את הזרימה של הכספים לקרנות האג"ח. אנחנו בשום אופן לא מוכנים לקנות בכל מחיר. אנחנו קונים איפה שאנחנו חייבים לפי מדיניות ההשקעה של הקרן. השוק הקונצרני בהחלט לא זול. המרווחים של המחירים מול האג"ח הממשלתיות הצטמצמו, ואנחנו כמנהלי השקעות מצמצמים את הסיכון על ידי הגדלת רכיב הנזילות ותוך מוכנות לניצול הזדמנויות בעתיד. זה לא אומר שאם השוק הקונצרני ירד לא נפסיד, אבל אם לפני שנה הגדלנו סיכונים כי היו גם תשואות יפות, היום אנחנו במגמה של הקטנה.

"קרן אג"ח קונצרניות דורשת שלפחות 75% מנכסיה יהיו מושקעים באג"ח, אבל היתר יכול להיות נזיל. אם בשנה שעברה שמנו בקרנות הללו דגש על תשואה, היום אנחנו בפירוש מקפידים יותר על ניהול סיכונים וכבר ממרץ־אפריל אנחנו מקטינים סיכונים, וזה בא לידי ביטוי במדד השארפ (מדד שבודק את התשואה למול הסיכון - ר"ב)".

אתם צופים תיקון חד כלפי מטה בשוק הקונצרני בקרוב?

"קשה לבוא ולהגיד ש'מהיום יהיו ירידות'. התהליך הזה של העליות בשוק הקונצרני יכול להימשך שנה ויותר. חשוב להבין שמי שבסופו של דבר רואה את התיק של הלקוח ועוזר לו לקבל החלטות, זה היועץ בבנק. אני לא נמצא במקום שאני יכול להגיד ללקוחות 'אל תקנו את הקרן', כי אם אני טועה והריבית תרד שוב (מה שיעודד המשך עליות במחירי האג"ח - ר"ב), אז יבואו אליי בטענות. אנחנו, אגב, לא צופים הורדת ריבית נוספת. מנגד, צריך לזכור שגם בעבר נתקלנו בהרבה תחזיות שחורות שהתבדו.

"בשורה התחתונה, אנחנו מנסים למקסם את הניהול דרך בחינת תשואה מול סיכון. כרגע המשוואה של סיכון/סיכוי באפיק הקונצרני נוטה לכיוון הסיכון, וכשהסיכון גבוה מהסיכוי, צריך להיזהר. זו גם הסיבה שאנחנו משווקים כיום בעיקר קרנות מעורבות (שכוללות רכיב מנייתי - ר"ב) כי פרופיל הסיכון־סיכוי במניות טוב יותר".

אבל מניה בהגדרה זה מוצר יותר תנודתי ויותר מסוכן.

"אולי במניות יש טיפה יותר סיכון, אבל מנגד, פוטנציאל התשואה יותר גבוה. באפיק הקונצרני יש הרבה סיכון ופוטנציאל תשואה נמוך יחסית. לפני שנתיים כשהמחירים היו בשפל, כשדיברנו על זה שנכון להשקיע במניות, אף אחד לא רצה לשמוע. אם היינו מפרסמים אז קרנות מנייתיות, היו שולחים אותנו לאשפוז ואומרים שהשתגענו כי העולם במשבר. אנחנו מאמינים היום שקרנות מעורבות יכולות לתת תשואה נאותה למשקיע. יש למוצר הזה ביקוש, ואנחנו לא דוחפים אותו בעצמנו.

"אי אפשר לדעת מתי נגיע לשיא. תשואות העבר לא מעידות על תשואות העתיד. אבל בהחלט נכון להסתכל על הגופים שהשיגו תשואה גבוהה בעבר על פני המתחרים כדי לבחור את מי לקנות בעתיד - הלוא אם יש ריצת מרתון, ברור שנהמר על זה שהגיע במקומות הראשונים ולא על זה שהשתרך מאחור. עם זאת, אני ממש לא מוכר אשליה שהתשואה של העבר תחזור על עצמה".

חודק עשה לנו רק טוב

בזמן שגופי הפנסיה כפופים להוראות ועדת חודק, ומתרחקים מאג"ח קונצרניות בדירוגים נמוכים, הקרנות מסתערות עליהן. זה לא נראה בעייתי?

"זה ממש לא גורם לקרנות לקנות סחורה פחות איכותית. סחורה לא איכותית בעיניי היא כזו שיחס הסיכון־סיכוי בה לא טוב. יכול להיות שיש אג"ח שעוברות את הוראות ועדת חודק, אבל יחס הסיכון־סיכוי שלהן פחות טוב. ההמלצות של חודק עשו רק טוב לקרנות מכיוון שאינן חלות עליהן — ברגע שגופי הפנסיה לא רוכשים, נוצר תמחור זול לאג"ח שהקרנות נהנות ממנו.

"ייתכן שקרן שמדורגת AA היא פחות מסוכנת, אבל אנחנו לא מסתכלים רק על הסיכון אלא גם על התשואה. הלוא גם האג"ח של אפריקה ואי.די.בי היו מדורגות גבוה. ברגע שאנחנו מקבלים פחות ביטחונות, אנחנו נדרוש יותר פיצוי בתשואה. הרעיון הוא לתמחר נכון את הסיכון. כרגע המחירים לא נמוכים, וצריך להיות יותר זהירים. צריך לזכור שתמיד קיימת מחזוריות בשוק ההון - המחירים נעים כמטוטלת. באופוריה האג"ח יעלו מעל לערכן ובשפל יירדו מתחת לערכן. אנחנו מעל שיווי המשקל כרגע".

לפני כמעט חצי שנה נכנסה לתוקף הרפורמה של רשות ני"ע בעמלות ההפצה שהקרנות משלמות לבנקים - הרשות דרשה מכם לגלגל את ההפחתה בהורדת דמי ניהול ללקוחות, התחייבות שתגיע לסיומה בנובמבר הקרוב. הרפורמה סייעה לגיוסים גם בקרנות מנייתיות שגבו דמי ניהול גבוהים לפני הרפורמה?

"אנחנו רואים עליית מדרגה בגיוסים בקרנות המנייתיות. היום יותר קל לקרנות אלה להכות את מדדי היחוס כי דמי הניהול יותר נמוכים. קרן מנייתית גובה היום דמי ניהול של כ־2%".

תעודות סל על מדדי ת"א־100 ות"א־25 משווקות בחינם. לא עדיף?

"ההשוואה הנכונה לעלויות של תעודות הסל היא הכללת עמלות קנייה ומכירה שקיימות בתעודות ואינן קיימות בקרנות. המשקיע הישראלי קונה תעודות לטווח קצר, ולכן מבצע כמה פעולות קנייה ומכירה ומשלם הרבה עמלות לבנקים. לקוח ממוצע שקונה ומוכר ארבע פעמים בשנה ומשלם בכל פעם 0.25% עמלה - משלם בפועל 1% על תעודות הסל. אני מסכים שבמדדים המובילים ת"א־100 ות"א־25 היתרון של קרנות המתמחות לא גדול, אבל בקרנות שמשקיעות במניות שבמדדי היתר או ת"א־75, יש לקרנות המנוהלות יתרון מובהק על פני תעודות הסל והן השיגו תשואות שגבוהות בעשרות אחוזים מתעודות הסל בטווח הארוך".

אתה צופה שכל הגופים יישרו קו בנובמבר, אז יסתיים האיסור של הרשות, ויודיעו על העלאת דמי הניהול?

"אני לא צופה עדכון רוחבי בדמי הניהול, אבל כן יהיו עדכונים כלפי מעלה במקרים נקודתיים שבהם הרפורמה בעמלות ההפצה פגעה ברווחיות של מנהל הקרן. הקרנות הכספיות שמשווקות ב־0.11% דמי ניהול, למשל, משלמות עמלת הפצה של 0.1%. דמי הניהול בקרנות הישראליות, למעט הקרנות המנייתיות, הם מהנמוכים בעולם. ייתכן שהגענו לתחתית ונתחיל לראות בעתיד העלאת דמי ניהול".

מיטב דש מחזיק בנתח השוק הגדול ביותר בקרנות הכספיות (40% מהנכסים – ר"ב). בסך הכל מדובר בתחום עם רווחיות מאוד נמוכה כשדמי הניהול – 0.11% בממוצע - בקושי מכסים את ההוצאות. אז בשביל מה להחזיק אותן? כדי להשוויץ בהיקף הנכסים?

"מי שכלל לא רוצה סיכון, אלא רק רוצה לשמור שהכסף שלו ישחק כמה שפחות - אם הוא יחזיק פיקדון בבנק, הוא יקבל עליו ריבית של 0.1%. בקרנות אנחנו מציעים ריבית של 1% על 50 אלף שקל מנוהל. אין עמלות קנייה ומכירה ויש יתרון מיסויי. נכון שהמוצר כרגע הוא ברווחיות נמוכה כי כרגע זה מוצר מאוד סולידי שמשיג תשואה נמוכה בגלל הריבית הנמוכה ואי אפשר להעלות את דמי הניהול. אנחנו מאמינים שבטווח הארוך הריבית תעלה ל־2%–3%, ואז תהיה הצדקה להעלות את דמי הניהול ל־0.25%. ברגע שהריבית תעלה, יהיו גיוסים אדירים בקרנות הכספיות ואנחנו בינתיים צוברים מוניטין בתחום.

"כרגע אנחנו כמעט שלא מפרסמים את הקרנות הכספיות ולא מתגמלים משווקים עליהן. הכסף הגיע כי אנחנו במקומות הראשונים בתשואה בקטגוריה בשלוש השנים האחרונות. בטווח הארוך אנחנו מאמינים שזה גם יהיה רווחי".

מתחרה חדש לכספיות

רשות ני"ע מקדמת כעת את הקפ"מ (קרן פיקדונות ומלוות), מוצר חדש וסולידי שיתחרה בקרנות הכספיות. כל פקיד בבנק יוכל לשווק אותו וללקוח תהיה גישה אליו גם שלא דרך יועץ פיננסי בבנק. האם אתה חושב שמוצר זה ייצר תחרות טובה יותר לשוק הפיקדונות בבנקים מאשר הקרנות הכספיות?

"ההנחה שהקפ"מ לא תהיה כפופה לחוק הייעוץ וכל פקיד יוכל לשווק אותה, וכך היא תנגיש את המוצר לציבור, היא שגויה. מבדיקה שעשינו, לקוח שרוצה לסגור בפיקדון בבנק סכומים קטנים וגדולים, ממילא עושה זאת דרך ייעוץ ההשקעות ולא על ידי הטלר. כל טלר יכול לפתוח פיקדון, אבל בדרך כלל הוא עושה זאת דרך יועץ. כך שאני לא מאמין שהקפ"מ תביא למודעות הציבור לאלטרנטיבה הטובה הקיימת לפיקדון בנקאי. הקפ"מ דומה מאוד לקרן כספית. כרגע אנחנו לא רואים גיוסים בכספיות כי הריבית נמוכה, אבל ברגע שהריבית תעלה, ייפתח פה, לדעתי, שוק ענק והקרנות הכספיות הן שייצרו את התחליף האמיתי לפיקדון בבנק".

מעבר מייצר אירוע מס

מנהלי הקרנות תלויים במערכות הדירוג של הבנקים שעל בסיסן ממליצים היועצים על בחירת קרנות ללקוח. המערכות הללו נוטות להעניש קרנות על הפסדים משמעותיים בטווח קצר על ידי הורדת דירוג והמלצת מכירה. האם לדעתך זו שיטה טובה?

"יש בנק אחד בישראל שבאופן עקבי מדרג את הקרנות לטווחי זמן ארוכים של שנה, שלוש וחמש שנים (בנק הפועלים - ר"ב). רק דירוג כזה יכול לתת ליועץ להתרשם מיכולת ניהול ארוכת טווח של מנהל הקרן. העלאה והורדה של המלצה לקרן המתבצעות לעתים קרובות לא טובות לתעשייה ולא למשקיע שעובר מקרן לקרן על בסיס שיקולים קצרי טווח.

"צריך לזכור שמעבר מקרן לקרן גם מייצר אירוע מס. נוצר מצב אבסורדי שאחרי שהקרן מתגלית כטובה ממליצים עליה, ואחרי שכבר התגלתה כגרועה ממליצים לצאת ממנה. קרן צריכה חיים אינסופיים, וההשקעה בה לא צריכה להתבסס על טרנד זמני. אנחנו מנסים לייצר קרנות חדשות שלא מבוססות טרנדים, כמו קרנות גמישות שבהן אנחנו יכולים להחליט על תמהיל הנכסים בהתאם למצב השוק. ללקוח עדיף לקבל שתי החלטות בשנה ביחס להשקעות שלו מאשר 20 החלטות שחלקן לא טובות".