אדובי מחפשת להגדיל רווח מעבר לענן

החברה למוצרי הדמיה דיגיטלית והדפסה הפתיעה את השווקים כשהודיעה על תוכנית להעברת כל הלקוחות למודל תשלום חודשי על פי שימוש בתוכנות מבוססות ענן. אף על פי שבינתיים השווקים והלקוחות אוהבים את המעבר, הרווח וההכנסות יירדו השנה

מי לא מכיר את השם אדובי (ADOBE) המתנוסס על צג המחשב בכל פעם שאנחנו פותחים מסמך בפורמט PDF. אך האם ידעתם שתוכנת האקרובט של אדובי סיסטמס, אחת מחברות התוכנה הגדולות בעולם מהווה פחות מ־5% מהכנסותיה?

אדובי היא אחת החברות המובילות בעולם במוצרים להדמיה דיגיטלית והדפסת מוצרי פרסום. בקרב גרפיקאים, צלמים וחובבי צילום היא מוכרת במיוחד בזכות תוכנת עריכת התצלומים פוטושופ, שהפכה לאחד ממוצרי הדגל שלה. הרכישות של יריבתה מקרומדיה (Macromedia) ב־2005 ושל אומינצ'ר (Omniture), חברה לשיווק מקוון וכלים לניתוח חשיפה באינטרנט ב־2009, הפכו אותה לאחת החברות המובילות בפיתוח תוכנות אנליטיות וכלי פיתוח באינטרנט.

החטיבה הגדולה ביותר של אדובי היא חטיבת תוכנות הקריאייטיב, הכוללת אוסף תוכנות הגרפיקה של החברה (כמו התוכנות למעצבי מודעות, אתרים ותמונות פוטושופ והתוכנה לעיצוב אילוסטרייטור), שמהווה 71% מההכנסות נכון ל־2012, אך ברבעון האחרון היוותה 66%.

החטיבה השנייה בגודלה בחברה, התורמת 28% מההכנסות, היא החטיבה של הפעילויות שנרכשו מאומניצ'ר, וכוללת כלים שיווקיים לניתוח חשיפה באינטרנט של קמפיינים וכל פעילות שיווקית מקוונת אחרת. החטיבה השלישית והקטנה ביותר היא חטיבת ההדפסה התורמת 5% בלבד מההכנסות וכוללת שתי פעילויות עיקריות — טיפול במסמכים (תוכנות כמו אקרובט) וחבילת תוכנות המאפשרת הצגה של קטלוגים ומגזינים על גבי מדיה דיגיטלית.

שוברת מסורת

אדובי החליטה לשנות את המודל העסקי שלה, והיא עוברת כיום את אחד המהפכים הגדולים ביותר שיכולה חברה לחוות. ב־2009 החלה החברה להציע ללקוחותיה לעבור ממודל של רכישת חבילות תוכנה למודל תשלום חודשי על פי שימוש, ולפני כשלושה חודשים היא הודיעה רשמית כי בכוונתה להעביר את כל משתמשי התוכנות הגרפיות שלה למסלול החדש.

מכירה של חבילות תוכנה היתה לבה של האסטרטגיה העסקית של אדובי מאז הוקמה לפני 31 שנה. החברה היתה מפתחת חבילת תוכנות או גרסאות חדשות ומוכרת אותן כמוצר אחד תוך הבטחה למתן שירותי תמיכה לזמן מוגבל. במסגרת התוכנית החדשה חבילת הקריאייטיב הפכה לקריאייטיב בענן. מוצר שבו התוכנה או האפליקציה מותקנת במחשב וכל המסמכים נשמרים בשרתים של אדובי, כך שניתן לגשת אליהם מכל מקום בעולם.

המטרה הסופית של אדובי היא להפסיק את כל הסיוע והתמיכה שהיא נותנת לחבילות המוצרים הישנות, כך שבהדרגה הן ייהפכו ללא רלבנטיות והלקוחות יעברו באופן טבעי לחבילת השירות החדשה.

אדובי היא לא החברה היחידה שמנסה לעשות את המעבר הזה. תעשיית תשלום על תוכנות לפי שימוש צמחה בשנה האחרונה בכמעט 16% ל־56 מיליארד דולר, לפי חברת המחקר IDC. התעשייה הזו צפויה להמשיך לצמוח מדי שנה בקצבים מהירים כאלה עד 2017, בהובלת התוכנות מבוססות הענן. יותר ויותר חברות ולקוחות מוכנים לקבל מודל תשלום תמורת שימוש, הכולל גם תחזוקה ותמיכה טכנית בנוסף לשימוש במוצר.

אך באסטרטגיה זו ייתכנו כמה סדקים. רבים מהמשתמשים בתוכנות כמו פוטושופ הם צלמים חובבים, האם אלה יהיו מוכנים לשלם מדי חודש 50 דולר כפי שהחברה דורשת במודל החדש? מנגד, ייתכן שהשאלה היא לא האם לקוחות אלה יהיו מוכנים לשלם, אלא האם יש להם חלופות לתוכנות של אדובי. לפי הרווחיות הגולמית הגבוהה של החברה (89%), אפשר להסיק כי אם אדובי תתעקש לוותר על החבילות הישנות, ככל הנראה לא תהיה ללקוחות ברירה אלא לשלם.

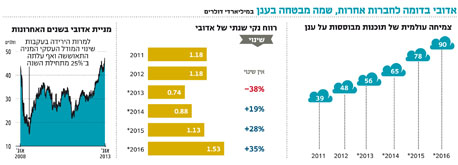

לפי שעה, נראה כי החברה מצליחה לבצע את השינוי בקצב מהיר מהצפוי. מאז החלה ליישם את השינוי ב־2009 ועד סוף הרבעון הראשון של 2013 היא העבירה 479 אלף לקוחות למסלול החדש. ברבעון השני של 2013 נוספו למסלול זה 221 אלף לקוחות, 20% יותר מכפי שצפו בשווקים. עם כ־700 אלף לקוחות כעת, יעד החברה — 1.2 מיליון עד סוף השנה — נראה כבר בר־השגה.

מי אוהב שינויים?

עם זאת, המחיר של שינוי המודל העסקי הוא ש־2013 הופכת למעשה לשנת מעבר עם ירידה (צפויה) בהכנסות וברווחים. ההכנסות השנה צפויות לרדת ב־7% ל־4.1 מיליארד דולר, לאור העובדה שהירידה במכירות המוצרים ברישיון גבוהה מקצב הגידול בהכנסות ממנויים.

ככל שהזמן יעבור וכמות המנויים תמשיך לגדול, ההכנסות יחזרו לצמוח וכבר ב־2014 הן צפויות לחזור ל־4.4 מיליארד דולר (בדומה לרמתן ב־2012). ב־2013 צופה החברה רווח למניה של 1.45 דולרים לעומת 2.36 דולרים ב־2012. ב־2014 היא צופה רווח של 1.50 דולרים למניה.

בסוף יוני הודיעה אדובי על רכישה שלישית גדולה של חברת נאוליין (Neolane) הצרפתית, שמוסיפה לה כלי מרכזי שהיה חסר עד כה. נאוליין מתמחה בניתוח קמפיינים רב־ערוצייםכמכלול - כלי שיתמוך בתוכנות ניתוח החשיפה באינטרנט וניהול התכנים של אדובי. אך עם כל היתרונות האפשריים של הרכישה הזו, על פניו היא נראית יקרה למדי - נאוליין היא חברה עם הכנסות של 60 מיליון דולר ב־2012 ואדובי רכשה אותה לפי מכפיל של 10 (כ־600 מיליון דולר).

למרות כל זאת השווקים אוהבים את השינוי. מתחילת השנה עלתה מניית אדובי בכ־25%, ולכל אחד מהדו"חות הכספיים הרבעונים האחרונים היא הגיבה בקפיצה לנוכח המשך יישום האסטרטגיה החדשה. הרכישה האחרונה אמנם נראית יקרה, אך בשווקים יותר מתרשמים מהעובדה שעד היום הפגינה אדובי יכולת טובה בשילוב החברות הנרכשות ומוצריהן בחבילות שלה וכן מהאמונה שלאחר השנתיים הקרובות היא תחזור להפגין צמיחה דו־ספרתית.

השורה התחתונה:

המעבר של אדובי למודל עסקי חדש צפוי להוביל אותה לירידות ברווח ב־2013, אך התלות הגבוהה במוצרי החברה ומעבר מהיר של לקוחות למודל החדש מסמנים כי אדובי תציג שורות תחתונות חזקות גם בעתיד.

לירון רוכמן הוא מנהל קרנות מניות חו"ל בהראל פיא. יאיר מנדלסון משמש כמנהל מחקר יועצים בהראל פיננסים.