חברת הדלק שידידותית לסביבה וגם למשקיעים

חברת הדלקים והזיקוק נסטה הפינית, שנמצאת בבעלות ממשלתית, נהנית משיפור עקבי בדו"חות הכספיים ומתחזיות אופטימיות במיוחד

נסטה היא חברה פינית בעלת שני כובעים: מצד אחד, היא חברת זיקוק המייצרת ומוכרת מגוון של דלקים איכותיים לכלי תחבורה שונים ולשימוש תעשייתי. מצד שני, היא היצרנית הגדולה ביותר בעולם של דלקים ידידותיים לסביבה, המבוססים על חומרים מתחדשים (Renewable fuels). בנוסף נסטה משתייכת למדד Dow Jones Sustainability Index שבו נכללות החברות המצטיינות בשמירה על הסביבה.

במובנים רבים נסטה מזכירה את בזן הישראלית. היא הוקמה ב־1948 במסגרת מאמציה של ממשלת פינלנד להבטיח אספקת דלק עצמאית לפינלנד, ותחת החברה הוקם בית הזיקוק הראשון בפינלנד. החברה הונפקה ונרשמה למסחר ב־1995 בבורסת הלסינקי, ולאחר כמה גלגולים החלה להיסחר ב־2005. ממשלת פינלנד היא בעלת המניות הגדולה ביותר בחברה, והיא מחזיקה כיום במחצית ממניות החברה.

צילום: בלומברג

צילום: בלומברג

צמיחה למרות המשבר

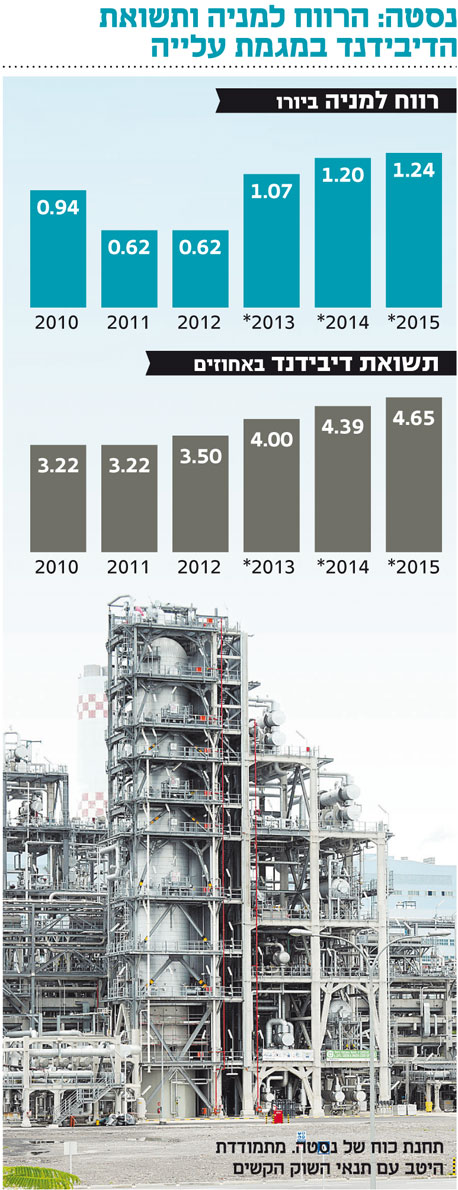

ימים לא קלים עברו בשנתיים האחרונות על תעשיית הזיקוק באירופה, בעיקר עקב המשבר הכלכלי שפקד את גוש היורו וגם עקב העלייה בייצור הגז בארה"ב (שמהווה מקור אנרגיה זול שקל לשנע). אלא שלמרות זאת הכנסות החברה עלו ב־2012 ב־16% ל־17.9 מיליארד יורו, וגם הרווח התפעולי קפץ ב־45% והסתכם ב־684 מיליון יורו. תחזית שמרנית של אנליסטים צופה כי השיפור ברווח התפעולי יימשך גם ב־2013, והוא יסתכם ב־793 מיליון יורו (עלייה של 16%).

הרווח הנקי של החברה בשנת 2012 נותר ללא שינוי בהשוואה ל־2011 והסתכם ב־157 מיליון יורו. עם זאת, תחזית האנליסטים צופה צמיחה של 78% ברווח הנקי ב־2013 לרמה של 281 מיליון יורו. התחזית אף אופטימית לגבי הרווח הנקי ב־2014 וצופה כי הוא יזנק ב־16% ל־326 מיליון יורו. הרווח למניה צפוי לגדול אף הוא מרמה של 0.61 סנט למניה לרמה של 1.07 יורו למניה בשנת 2013 - שיפור של 75% לעומת 2012.

מגמת השיפור בדו"חות הכספיים מיוחסת, בין היתר, לתוכנית אסטרטגית שיישמה נסטה במהלך 2011, ונועדה לאפשר לה למקסם רווחים חרף הסביבה המאתגרת שבה היא פועלת. התוכנית מתמקדת בצמצום הוצאות התפעוליות, סגירת פעילויות בעלות רווחיות נמוכה והוספת שוקי פעילות ולקוחות חדשים.

תוכנית ההתייעלות נותנת את אותותיה גם במסגרת דו"חות הרבעון הראשון של 2013. הרווח התפעולי זינק ב־75% בהשוואה לרבעון המקביל והסתכם ב־135 מיליון יורו. שיפור ניכר חל בתחום מכירות הדלקים המתחדשים, שבו הציגה החברה רווח תפעולי של 26 מיליון יורו לעומת הפסד של 2 מיליון יורו ברבעון המקביל.

השקעה לטווח ארוך

שווי השוק של נסטה עומד כיום על 2.784 מיליארד יורו, ומכפיל הרווח של החברה עומד על 33. לעומת זאת, המכפיל החזוי לשנת 2013 צפוי לרדת לרמה של 10.10 ולרמה של 9 בשנת 2014 - מה שמסביר את המכפיל הגבוה של החברה כיום. לשם השוואה, המכפיל הענפי העולמי הממוצע של חברות אנרגיה עומד על 12–13.

התשואה למניה של נסטה עמדה על 3.5% בשנת 2012 לעומת 3.22% ב־2011, שיפור של כ־9%. צפי האנליסטים לשנת 2013 מדבר על רמה של תשואה של 4%, המהווה שיפור של 14%.

אנו סבורים כי החברה מהווה הזדמנות מעניינת למשקיע לטווח ארוך. מצד אחד, זוהי חברה חדשנית עם פעילות בתחום אנרגיה ידידותית לסביבה, ומצד שני, זוהי חברה מבוססת, שגרעין השליטה שלה נמצא בבעלות ממשלתית ובניגוד לחברות חדשניות רבות היא גם מציגה רווח נאה.

הכותבים הם מנכ"לים משותפים באביב-שגב בוטיק השקעות.