לא נכנעת למספידים: ענקית הסלולר נוקיה מסתערת על השוק

אחרי שאיבדה את ההובלה בשוק הסלולר, נוקיה הפינית מנסה לשוב לפסגה עם מערכת הפעלה חדשה, והיא מציעה אג"ח בתשואה לפדיון של 5.9%

התפתחות שוק הטלפונים החכמים גרם לשינויים, והכוח עבר מיצרניות החומרה ומפעילות שירותי הסלולר ברחבי העולם אל יצרניות התוכנה שנהנות ממרב הערך הכלכלי החדש שנוצר.

התפתחויות חיוביות

לפני שנתיים, בעקבות חוסר ההצלחה בתחום הטלפונים החכמים, החליטה נוקיה לזנוח את מערכת ההפעלה הוותיקה שלה ולחתום על הסכם שיתוף פעולה עם חברת מיקרוסופט כדי להציע למפעילות שירותי הסלולר מערכת אקולוגית (מערכת היוצרת עולם עסקי סביבה) שלישית שתתחרה ואולי תקטין את כוחן המתגבר של גוגל ואפל.

בנוסף, לאור הירידה החדה בהכנסות ובעקבות הצורך בהשקעות גבוהות במו"פ ובשיווק, עברה נוקיה למדיניות של שימור מזומנים שכללה תהליך ארגון מחדש והקטנת כוח העבודה, אי־תשלום דיבידנד ב־2012, ומכירת מטה החברה.

שנת 2012 הסתמנה כשנת מעבר נוספת של נוקיה. הכנסות החברה ירדו ב־22% ועמדו על כ־30 מיליארד יורו. כמו כן, החברה הציגה הפסד תפעולי של כ־2 מיליארד יורו (כולל מחיקות ועלויות ארגון מחדש), לאחר שב־2011 הציגה הפסד תפעולי של כמיליארד יורו. בנוסף הציגה נוקיה ב־2012 תזרים נקי שלילי שעמד על 0.8 מיליארד יורו.

עם זאת, חשוב לציין את כרית המזומנים הנאה שבקופת נוקיה - נכון לסוף 2012, החזיקה החברה כ־10 מיליארד יורו במזומן כנגד חוב של 5.6 מיליארד יורו.

על אף התקופה הקשה, בחודשים האחרונים ניתן לציין כמה התפתחויות חיוביות. נוקיה החלה בהפצת הטלפונים מבוססי מערכת ההפעלה החדשה של מיקרוסופט, ואף חתמה על חוזה להפצת הדגמים החדשים בסין על ידי צ'יינה מובייל (החברה הגדולה בעולם מבחינת מספר הלקוחות) ובארה"ב על ידי וריזון.

צילום: בלומברג

צילום: בלומברג

אי־ודאות גבוהה

מכיוון שאי־הוודאות באשר לנוקיה עדיין גבוהה, בנינו שני תרחישים ובחנו את השפעתם על בעלי האג"ח:

התרחיש הראשון מניח כי הטלפונים החדשים יתקבלו בהתלהבות על ידי הצרכנים, והחברה תחזור לפסי צמיחה ורווחיות. מצב זה הוא אידיאלי לבעלי האג"ח שיכולים ליהנות מתשואה שוטפת סבירה ואולי אף מרווחי הון נאים.

התרחיש השני מניח כישלון בהשקת המוצרים החדשים של החברה, מצב שאינו מבשר טובות לעתיד החברה. התנאים בשוק אינם פועלים לטובת נוקיה: היא פועלת בתחום תחרותי, נמצאת בעמדת נחיתות לעומת מתחרותיה ועתידה תלוי בהצלחת מערכת ההפעלה של מיקרוסופט שנכשלה בעבר בתחום הסלולר. בנוסף, החברה צפויה להמשיך ולהציג תזרים שלילי בתקופה הקרובה עקב הצורך בהשקעה גבוהה בפיתוח, ייצור ושיווק.

עם זאת, גם בתרחיש זה מצב בעלי האג"ח סביר לחלוטין מאחר שלנוקיה יש, כאמור, עודף מזומנים גבוה של כ־4.3

מיליארד יורו. בנוסף לכך, החברה מחזיקה בכמה נכסים אטרקטיביים כגון פורטפוליו של 10,000 פטנטים בתחום הסלולר, מאגר מידע של מפות ופעילות החברה־הבת נוקיה סימנס בתחום ציוד תקשורת.

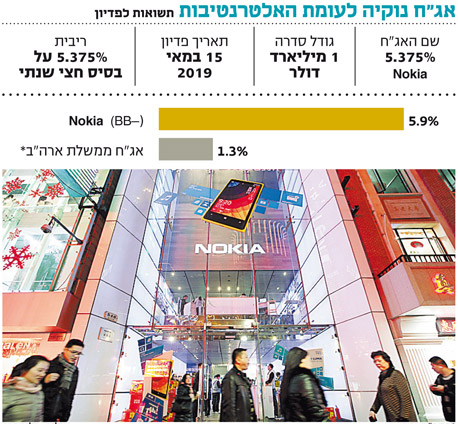

לסיכום, למרות אי־הוודאות הגבוהה סביב פעילות החברה, סדרת החוב הדולרית הנפדית ביולי 2019 מספקת למשקיע תשואה לפדיון נאה של 5.9% ברמת סיכון סבירה. הסדרה המדורגת -BB על ידי סוכנויות הדירוג היא בעלת קופון של 5.375% ומח"מ של 5.1 שנים ונסחרת במרווח של 460 נקודות בסיס מאג"ח ארה"ב במח"מ זהה.

השורה התחתונה: אי־הוודאות לגבי נוקיה עדיין גבוהה, אך צעדי ההתייעלות ושיתוף הפעולה עם מיקרוסופט מציבים אותה בעמדה טובה יותר לשוב לפסגה.

הכותב הוא מנהל מחלקת המחקר ביובנק