האם מלכת האלומיניום תצליח לחזור למסלול הצמיחה?

אלקואה, שפותחת את עונת הדו"חות בוול סטריט, רשמה ירידה של יותר מ־50% ברווח התפעולי ב־2012, ובונה על מהלכי ההתייעלות שיסייעו לה לשנות את המגמה

החברה נהנית מיתרון לגודל וממיזוג פעילויות אנכי, החל בכריית הבוקסיט (bauxite) המשמש כחומר גלם לייצור האלומיניום, עובר בזיקוק ובהפקת תחמוצת האלומיניום (Alumina) וכלה, כמובן, בהפקה ובמכירה של מוצרי אלומיניום שונים לשוקי הרכב, החלל, האריזה והבנייה.

תחום פעילותה מאופיין בהשקעות הוניות גבוהות, ובנוסף נחשב כתחום מחזורי עם תנודות ברמת הביקוש והמחירים ביחד עם תלות במצב הכלכלה העולמית.

פועל במפעל אלקואה צילום: בלומברג

פועל במפעל אלקואה צילום: בלומברג

האלומיניום נחשב לסחורה (Commodity), ומחיריו נקבעים לפי ביקוש והיצע באופן יומי בבורסת המתכות שבלונדון (LME). יותר מ־80% מהכנסות החברה מגיעים מתחום האלומיניום, ולכן יש לה תלות גבוהה למחירי האלומניום ורגישות לשינויים בהם. ורגישות לשינויים במחירים.

בשנים האחרונות התמקדה אלקואה בהובלת מהלכי התייעלות תפעולית כדי לשפר את מצבה הפיננסי ואת יכולת התחרות שלה. בשנת 2012 רשמה החברה חיסכון של כ־1.3 מיליארד דולר על ידי הקטנת כוח האדם ושיפור הפרודוקטיביות. כחלק מפעולות אלה פתחה החברה אתרי ייצור בברזיל, רוסיה וסעודיה - מדינות שבהן עלות האנרגיה זולה ב־35% לעומת ארה"ב ומערב אירופה.

בנוסף לכך, החברה ביצעה ארגון מחדש בתחומי הפעילות שלה, כשהיא מוכרת פעילויות שהציגו צמיחה ורווחיות נמוכה ומנגד חיזקה פעילויות רווחיות כמו פעילות ה־Up-stream (הכוללת כריית מחצבי הבוקסיט וזיקוק האלומינה), המאפשרת לחברה להציג רווחיות גבוהה יותר ולבדל אותה מול מתחרותיה.

תזרים חיובי

בשנת 2012 ירדו הכנסות החברה ב־5% ל־23.7 מיליארד דולר, כשעיקר הירידה מיוחס למחירי אלומיניום נמוכים במהלך השנה (כפי שנקבעו בבורסת המתכות). לנוכח רמת ההוצאות הקבועות הגבוהות המאפיינת את החברה, נחתך הרווח התפעולי מכמיליארד דולר ב־2011 ל־324 מיליון דולר ב־2012.

עם זאת, למרות הסביבה המאתגרת הכוללת האטה כלכלית גלובלית וירידה במחירי האלומיניום הצליחה החברה להציג תזרים נקי חיובי בשנים האחרונות. בנוסף, תהליך ההתייעלות התפעולית והמשמעת הפיננסית עזרו לחברה להוריד את רמת החוב נטו בקרוב לכ־30% מאז המשבר הפיננסי של 2008. רמת החוב נטו עומדת כיום על כ־7 מיליארד דולר, המהווה כ־35% מבסיס ההון של החברה (רמת החוב בתוספת ההון העצמי).

יחס החוב נטו לרווח התפעולי לפני פחת והפחתות (EBITDA) עומד כיום על 3.5, וסביר להניח שנראה שיפור ביחס זה בשנים הקרובות בעקבות התרכזות החברה בהורדת רמת החוב לצד שיפור ה־EBITDA.

תנודתיות גבוהה

אלקואה פועלת בתחום מחזורי המאופיין בתנודתיות גבוהה במחירי האלומיניום העלולה להשפיע על הרווחיות בטווח הקצר.

סיכון נוסף הוא אופי הפעילות הדורש השקעות הוניות נכבדות וכולל הוצאות קבועות גבוהות, הגורמות להקטנת גמישות החברה להסתגל לשינויים מהירים במחיר ובביקוש.

בשנים האחרונות פעלה החברה לחיזוק מאזנה ולהורדת רמת המינוף. לאור מהלכי ההתייעלות, סביר להניח שנראה שיפור גם ברמת ה־EBITDA כאשר מחירי האלומיניום יתייצבו.

השורה התחתונה

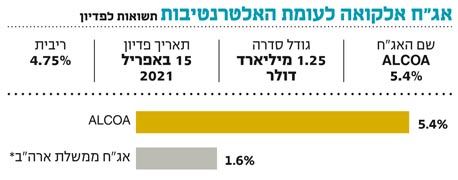

האג"ח הדולרית של אלקואה, שמדורגת ברמה של BBB-מספקת למשקיע תשואה נאה לפדיון ברמת סיכון סבירה

הכותב הוא מנהל מחלקת המחקר ביובנק