תחזית אקסלנס: אפסייד של עד 20% לשוק המקומי ב־2013"

בית ההשקעות, שהציג אתמול תחזית שנתית, צופה עלייה בהוצאות חברות ענף הפיננסיים שתגרור ירידה בהכנסות ושחיקה ברווחיות

07:5104.12.12

ניהול השקעות ויצירת תשואה בסביבת ריבית אפסית, אתגרים בניהול חוב מוסדי והתמודדות עם הסדרי חוב ורגולציה מתעצמת, אלה הם, לדבריו של עוזי דנינו, מנכ"ל בית ההשקעות אקסלנס, האתגרים שעמם מתמודדים היום בתי ההשקעות, ואשר גורמים לעלייה בהוצאות שגוררת ירידה בהכנסות ושחיקה מתמשכת ברווחיות הענף.

"ענף בתי ההשקעות נמצא בלחץ מתמשך להורדת מחירים בכל המוצרים, במקביל לעלייה בהוצאות ובשחיקה בתחום הקופות הגמל", אמר דנינו במסיבת עיתונאים אתמול שבה הציג את תחזיות אקסלנס ל־2013.

לדברי דנינו, בתי ההשקעות אף סובלים מנחיתות מובנית בנכס הצומח ביותר בשוק הפנסיוני - קרנות הפנסיה - וזאת לעומת חמש חברות הביטוח הגדולות המחזיקות ב־97% משוק הפנסיה, שביניהן, יש לציין, נמצאת גם הפניקס ששולטת באקסלנס. מהנתונים שהציג דנינו עולה כי הרווח של אקסלנס בתשעת החודשים הראשונים של 2012 שעמד על 67 מיליון שקל, היווה 53% מהרווח הנקי המצרפי של בתי ההשקעות הציבוריים.

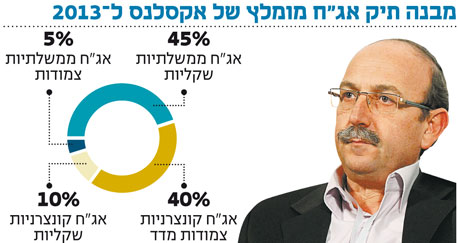

מיכה גולדברג, מנהל מחלקת המחקר של אקסלנס, הציג תחזית לשווקים לפיה לשוק המניות המקומי יש פוטנציאל לרשום אפסייד של 15%–20% על השוק בחו"ל כאשר מדד ת"א־25 יגיע ל־1,400 נקודות ב־2013. לקראת השנה הקרובה גולדברג ממליץ לתת משקל יתר בתיק בעיקר למניות הגז, הכימיקלים, יצרניות המזון ובנקים - ישראמקו, כיל, אסם, מזרחי טפחות והפועלים), ומשקל חסר למניות משוק התקשורת וחברות האחזקה - סלקום ופרטנר ואי.די.בי.

רונן מטמון, מנהל ההשקעות של קופות הגמל של אקסלנס, הגן על הלוואות פרטיות שגופים מוסדיים מעניקים לחברות - תופעה שזכתה לאחרונה לביקורת מצדו של יו"ר רשות ני"ע שמואל האוזר לאור חוסר השקיפות שלה. "עסקת אשראי פרטית מתנהלת ישירות מול החברה וטומנת בחובה אפסייד משמעותי שבא לידי ביטוי בתשואה או בהתניות ושעבודים שניתנים לאותה הלוואה", אמר מטמון. לדבריו, דווקא ניהול משא ומתן להלוואה מול לווה יחיד מאפשר מו"מ אפקטיבי ואפשרות לבניית פוזיציה ללא תלות במסחר וללא תנודתיות חריפה כמו בשוק האג"ח הסחירות, ומייצר פיזור גבוה יותר לתיק.

אלכס סורז'קו, מנהל יחידת האשראי בבית ההשקעות, התייחס להסדרי החוב במשק ואמר: "מי שלא מגן על עצמו באמצעות משא ומתן על תנאי ההנפקה, שלא יתלהם כשהחברה מגיעה לחדלות פירעון. השוק עוד לא הפנים את דרישות ועדת חודק שבהן ישנם שני כשלי שוק מרכזיים שלא ניתן להתגבר עליהם. הראשון הוא שהמו"מ עם החברה, טרום ההנפקה, מתבצע מול עשרות גופים מוסדיים, כל אחד בנפרד, וזה יוצר מצב של הפרד ומשול. כשל השוק השני הוא הארביטראז' הרגולטורי, כאשר גופי גמל, ביטוח ופנסיה כפופים לדרישות האוצר, ואילו האחרים, דוגמת הקרנות, ניהול התיקים ושחקני נוסטרו, פטורים מכך, מה שמאפשר לחברות להנמיך את רף אמות המידה הפיננסיות שהן מספקות".

השורה התחתונה: ב־2013 מומלץ לתת משקל יתר למניות גז, כימיקלים, יצרני מזון ובנקים, ומשקל חסר למניות התקשורת וחברות האחזקה.