בלעדי ל"כלכליסט": תשובה התאכזב מהצעת כיל ל-IDE - ימשיך לחפש קונה

תשובה הציע לכיל לרכוש את חלקה (50%) של קבוצת דלק בהנדסת התפלה וקיבל הצעה של 350 מיליון דולר בלבד. תשובה העדיף להמשיך לחפש באמצעות יו.בי.אס שהבטיח שימצא קונה שישלם 500-450 מיליון דולר

בכמה מעריכה כיל את שווייה של הנדסת התפלה (IDE) - אותה חברת התפלת המים שבה היא מחזיקה בחלקים שווים עם קבוצת דלק? שאלה זו עלתה לדיון לפני כחודשיים־שלושה, כאשר קבוצת דלק שבשליטת יצחק תשובה ביקשה לפתוח בהליך למכירת חלקה בחברת ההתפלה.

ל"כלכליסט" נודע כי בכירי קבוצת דלק קיימו שיחות עם מנכ"ל כיל, עקיבא מוזס, והעלו לדיון את סוגיית השווי. מוזס הציע לרכוש את חלקה של קבוצת דלק תמורת 350 מיליון דולר, המשקפים להנדסת התפלה שווי של כ־700 מיליון דולר. השווי הזה לא סיפק את קבוצת דלק אשר החליטה לשכור את שירותיו של בנק ההשקעות UBS שמלווה את החברה בשנים האחרונות. ואכן, UBS העריך כי יוכל למצוא קונה למניות הנדסת התפלה שיסכים לשלם 450–500 מיליון דולר. ל"כלכליסט" נודע כי מיד אחרי החגים ייפתח בהנדסת התפלה חדר מידע שאליו יוכלו להגיע נציגי חברות וקרנות שיתעניינו ברכישה.

כפי שנחשף בשבוע שעבר ב"כלכליסט", קבוצת דלק שכרה את שירותיו של UBS לצורך מכירת מניותיה בהנדסת התפלה לאחר שכל ניסיונותיה להגיע עם כיל להסכמה על הנפקת פעילות ההתפלה - עלו בתוהו.

כיל לא נלהבת

קבוצת דלק, חברת האחזקות של יצחק תשובה, נכנסה להשקעה בהנדסת התפלה בתחילת העשור הקודם, עת השקיעה בחברה סכום של 22 מיליון דולר בלבד. הקבוצה ניסתה להנפיק את הנדסת התפלה בבורסת לונדון ב־2007 לפי שווי של 750 מיליון דולר (לפני הכסף) וב־2010 נעשה ניסיון נוסף - הפעם לפי שווי של מיליארד דולר. מי שהכשילו את ההנפקה ב־2007 היו ניצני המשבר העולמי, ואילו ב־2010 היתה זו כיל שהכשילה את המהלך לאחר שדרשה שווי גבוה יותר עבור החברה.

הנדסת התפלה מהווה חלק שולי בלבד בפעילותה של כיל ולכן בחברת הדשנים לא נרשמה התלהבות מרעיון ההנפקה, שכן אז היה הציבור הופך לשותף בחברה מבלי שיצטרך ליטול חלק בערבויות שכיל וקבוצת דלק מעמידות לשם הקמת מתקני ההתפלה ברחבי העולם. לעומתה, קבוצת דלק ראתה בהנפקה מהלך אסטרטגי משמעותי שיאפשר לה לרשום רווחי הון ולחלק דיבידנד. כעת היא מחפשת דרך קצרה עוד יותר אל המזומן - דרך מכירת כל אחזקותיה.

לפי הערכות, לתשובה סיבה נוספת למכור ברווח את פעילות ההתפלה, שכן הדיבידנד שיקבל בתמורה מקבוצת דלק יאפשר לו לתמוך בחברה אחרת שבשליטתו, דלק נדל"ן המקרטעת - שאמורה לשלם לבעלי האג"ח שלה 1.2 מיליארד שקל ב־12 החודשים הקרובים.

מתפילה ומרוויחה

הנדסת התפלה הוקמה ב־1965 ומנוהלת כיום על ידי אבשלום קולבר. היא הנכס השני בגודלו של קבוצת דלק, אחרי שדות הגז תמר ולווייתן. לשם השוואה, שווי האחזקה של קבוצת דלק בחברת הביטוח הפניקס עומד על כמיליארד שקל.

החברה פועלת בשתי טכנולוגיות של התפלה: אוסמוזה הפוכה והתפלה תרמית. היא מוכרת מתקני התפלה ומפעילה מתקני התפלה שהקימה במתכונת חוזי BOT, כפי שקורה, למשל, בפרויקט אשקלון. בפרויקט זה, חברת VID (השייכת בחלקים שווים לוויאוליה ולהנדסת התפלה) מוכרת למדינה 108 מיליון מ"ק בשנה בחוזה ל־25 שנה שיפוג ב־2027.

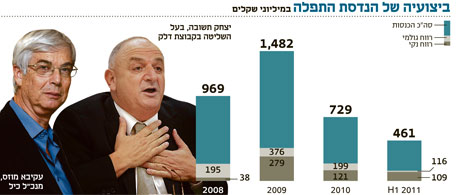

הנדסת התפלה היא חברה רווחית. ברבעון השני של 2011 הגיע הרווח הנקי של החברה לשיא של 22 מיליון דולר, לעומת 2 מיליון דולר בלבד ברבעון המקביל אשתקד. הצמיחה החדה ברווח הנקי נבעה בין השאר מרישום הכנסות מימון של 12 מיליון דולר ברבעון השני השנה, אולם גם בנטרול רווח זה מדובר ברבעון מוצלח לחברת ההתפלה. הרווח התפעולי של הנדסת התפלה הגיע ברבעון השני השנה ל־14 מיליון דולר, צמיחה של 365% לעומת הרבעון המקביל ב־2010 דולר.

הכנסותיה של הנדסת התפלה ברבעון השני של השנה הגיעו ל־96 מיליון דולר, זינוק של 170% לעומת הרבעון המקביל ושל 146% לעומת הרבעון הראשון של 2011. הצמיחה בהכנסות נבעה מכך שהחל ברבעון השני של 2011 כוללת הנדסת התפלה גם את ההכנסות מהפרויקט להקמת מתקן התפלה בעיר טיאנג'ין שבסין, וכן את ההכנסות מהפרויקט להקמת המתקן להתפלת 150 מיליון מ"ק בשנה בשורק.

מכיל נמסר: "אין תגובה". דובר קבוצת דלק מסר: "אנו שוללים לחלוטין קיום מו"מ עם כיל בנוגע לרכישת האחזקות. לא התקבלה החלטה בדבר מכירת פעילותה של הנדסת התפלה".

לכתבה באנגלית לחץ כאן