השורה התחתונה: הכנסות חדשות, מדדים ישנים

השינויים בענף הסלולר הפכו את נתוני ההכנסה הממוצעת ללקוח ואת יחס ההכנסות משירותי ערך מוסף לרלבנטיים הרבה פחות עבור המשקיעים. "כלכליסט" מציג למה חשוב לשים לב בדו"חות הכספיים של החברות בענף

דו"חות חברות הסלולר מתחילת השנה מוכיחים כי שני נתונים המופיעים בדו"חות - ההכנסה הממוצעת החודשית מלקוח (ARPU) ושיעור ההכנסה משירותי ערך מוסף מתוך כלל ההכנסות משירותים (PRVAS) - כבר אינם מלמדים דבר על מצב החברות, והסתמכות עליהם, בעיקר כאשר האנליסטים ממשיכים לצטט אותם, עשויה להטעות.

ה־ARPU שיקף בעבר את יכולתה של חברת סלולר להסתמך על הכנסה חודשית קבועה יחסית מהלקוח, ולפיכך להצביע על יכולתה לשמר תזרים מזומנים לרבעונים הבאים (במיוחד בתקופה שבה הלקוחות התחייבו לפרקי זמן ארוכים). נתון זה מייצג חלוקה של סך ההכנסות משירותים במספר הקווים הפעילים של חברת הסלולר, והירידה בו מבטאת את שחיקת מחירי השיחות. אולם כבר שנים רבות הנתון הזה מוטה מעט כלפי מעלה עקב שילוב ההכנסות מנדידה סלולרית של תיירים נכנסים, המגדילות את ההכנסות מדקות שיחה, ומגדילות את ה־ARPU, אף שהן מגיעות מלקוחות מחוץ לחברה.

אם ההכנסה מתיירים העלתה את ה־ARPU, הרי שהקדמה הטכנולוגית מטה אותו בשנתיים האחרונות כלפי מטה, כאשר הישראלים מצטיידים במודם סלולרי או בטאבלט כמכשיר סלולר שני ושלישי. מצד אחד מספר הקווים גדל, אך מנגד ההכנסות מחבילות הגלישה של המודמים והטאבלטים נמוכות, לעתים באופן משמעותי, מההכנסות הממוצעות לקווים המשמשים טלפונים סלולריים. התוצאה: ה־ARPU ממשיך לרדת. הלקוח, בינתיים, דווקא משלם יותר, משום שהוא מחזיק בידו שניים ושלושה קווים סלולריים שמצטרפים לחשבונית אחת.

עיוות בנתונים

שיעור ההכנסה משירותי ערך מוסף (PRVAS) היה נתון שהחברות התהדרו בו כהוכחה לכך שהן מצליחות להגדיל את ההכנסות משירותים שאינם שיחות סלולריות (SMS, תוכן וחבילות גלישה). הנתון האבסולוטי עצמו, כלומר היקף ההכנסות, עדיין מבטא את יכולתן של החברות להניב הכנסות משירותים אלה - אך הנתון היחסי, כלומר שיעור ההכנסות הללו מתוך כלל השירותים, מטעה.

חלק נכבד מתוספות הקווים של החברות ברבעונים האחרונים משויכות למכשירים שאינם טלפונים, ולכן ממילא נרכשת עבורם חבילת גלישה במחיר קבוע ונמוך מה־ARPU. הכנסות אלה משובצות בסעיף "הכנסות משירותי ערך מוסף", ומגדילות אותו במקביל לירידה בסעיף ההכנסות מדקות השיחה.

כך, שני סעיפי ההכנסות היחידים שממשיכים לצמוח בהווה הם הכנסות משירותי ערך מוסף והכנסות ממכירת מכשירים, בעוד שההכנסות מדקות שיחה נשחקות בשל הפחתת דמי הקישוריות. התוצאה: ההכנסות משירותי ערך מוסף תופסות נתח שוק גבוה מסך ההכנסות הכולל משום שההכנסות עצמן קטנות ולא משום שההכנסות משירותי ערך מוסף גדלות בקצב גבוה במיוחד.

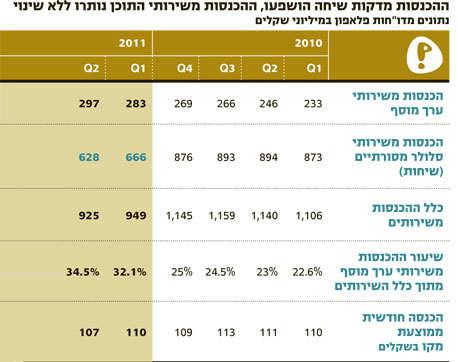

בדו"חות פלאפון, למשל, ניתן לראות שההכנסות משירותי ערך מוסף גדלו מתחילת 2010 ב־13 מיליון שקל בממוצע בכל רבעון, בעוד שהיקף ההכנסות הכולל משירותים קטן בממוצע ב־25 מיליון שקל באותה תקופה. חשוב לציין כי בעוד שהיקף ההכנסות הכולל משירותים צמח בממוצע ב־26 מיליון שקל בשלושת הרבעונים הראשונים של 2010, החל מהרבעון הרביעי ועד לרבעון השני של 2011 הוא צנח בממוצע ב־78 מיליון שקל בכל רבעון.

הפחתת דמי הקישוריות מעוותת בשני הרבעונים הראשונים של 2011, אך עדיין מדובר על קו ברור מאוד: הכנסות הערך המוסף תופסות נתח גדול יותר בעוגת השירותים, שהולכת וקטנה.

שיעור ההכנסות של פלאפון משירותי ערך מוסף גדל ב־2010 מ־22.6% ל־25%, כלומר בשיעור של כ־1% בממוצע מדי רבעון. ברבעון הראשון של 2011 קפץ שיעור זה ל־32.1% - זינוק של יותר מ־7%.

פלאפון לא הצליחה להגדיל את השיעור במידה רבה כל כך, אלא שדמי הקישוריות המופחתים גרמו לצניחה של כלל ההכנסות משירותים, ולפיכך החלק היחסי של שירותי הערך המוסף (שבו, למעט SMS, אין קשר לדמי קישוריות) גדל.

גם היחס שבין שני המדדים, שאמור היה לכאורה להיות ליניארי חיובי (כלומר צמיחה בשיעור ההכנסות משירותי ערך מוסף אמורה להיות מתורגמת להגדלת ה־ARPU), נע בכיוונים הפוכים. שיעור ההכנסות משירותי ערך מוסף בדו"חות פלאפון צומח ומגיע למעט יותר משליש מכלל ההכנסות (בשל הפחתת דמי הקישוריות), ובמקביל ה־ARPU שלה, כמו של סלקום ופרטנר, הולך וקטן.

מחירי הגלישה הסלולרית הולכים ויורדים, ולכן לא ניתן להסתמך עליהם כגורם שיסייע ל־ARPU לצמוח שוב, ומנגד שיעור ההכנסות של שירותי הערך המוסף הולך וגדל עם המשך אימוץ הגלישה הסלולרית כחלק יחסי גדול יותר מעוגת השירותים.

כמות הלקוחות תגדל

תפוצתם של האינטרנט הסלולרי והאלחוטי (Wi-Fi) אפשרו לפלאפון ולסלקום לפנות בחודשים האחרונים גם ללקוחות החברות המתחרות ולהציע להם לצרוך, בתשלום, את שירותי המוזיקה שלהן. התשלום על שירות זה מתבצע באמצעות החשבון הסלולרי, למנויי אותן חברות, או באמצעות כרטיסי האשראי, אם מדובר בלקוחות של חברות מתחרות.

כך, למשל, לקוח סלקום שרוכש מפלאפון את הגישה לשירות המוזיקה של האחרונה משלם לה באמצעות כרטיס האשראי, מגדיל את הכנסותיה של פלאפון משירותי ערך מוסף, ובעקיפין מגדיל גם את ה־ARPU - של לקוחות פלאפון.

כיום הכנסות אלו מלקוחות שאינם לקוחות החברה עצמה מזעריות, אך בעתיד, שבו חברות הסלולר יהפכו לספקיות שירותים על גבי רשתות IP ולא יפנו רק ללקוחותיהן, הכנסות אלו יצמחו וימשיכו לעוות את היחס בין ה־ARPU לבין הכסף ה"אמיתי" שמוציא הלקוח מכיסו.

אצל פרטנר ניתן להבחין בבעייתיות אחרת בתחשיב - "אפקט ההכנסות מלקוחות אחרים" (המגדיל את כלל ההכנסות) מגיע משירות הווידיאו באינטרנט שלה (Orange VOD), שניתן לצריכה גם בידי לקוחות מכל סוג (אפילו לקוחות בזק ו־HOT), אך בחברה מצהירים כי ההכנסות אינן תורמות ל־ARPU, כלומר מוצהרות בנפרד מההכנסות המשויכות למנויי פרטנר עצמם. מצד שני, לחברה עשרות אלפי לקוחות טלפוניה ביתית, שהחשבונית שלהם כוללת שירותים ניידים ונייחים מאותה חברה, אך בעוד כמה חודשים, כאשר האחריות על שירותי הטלפוניה הקווית תעבור לסמייל, ייתכן ששוב תשתנה צורת הרישום של הכנסות המגזר הנייח בתוך כלל דו"חותיה של פרטנר.

לאור זאת, מי שמסתמך על התזוזות בשני רכיבים אלו - ה־ARPU וה־PRVAS - ומסיק מהן כי חברה סלולרית מסוימת מצליחה להניב הכנסות גבוהות יותר ממנוייה, או לשפר את היחס שבין הכנסות משיחות לעומת הכנסות משירותים אחרים, טועה. דווקא בעת הנוכחית הנתונים המשמעותיים יותר הם המספרים האבסולוטיים, המשקפים את התמודדותה של החברה עם השינוי בתמהיל הלקוחות וההכנסות שלה כמכלול, ולא רק בהסתכלות ללקוח "ממוצע".

בכנס אנליסטים שערכה אחת מחברות הסלולר לאחרונה, טען אחד מהם כי העובדה שהחברה אינה מפרטת את ההכנסות באופן שקוף יותר, מקשה על האנליסטים לתרגם את המידע לתחזית. הדיון בין האנליסטים לבכירי החברה לא הניב עדיין תוצאה אפקטיבית, אך הוא מדגיש את הצורך לבדוק כיצד משתנה הרכבו של כל מדד שכזה, ולא להמשיך להסתמך עליו באופן עיוור.

השורה התחתונה: מדדי ה־ARPU וה־PRVAS לבדם אינם משקפים את מצבן האמיתי של החברות הסלולר ואת השינויים שחלו בשוק זה בשנים האחרונות. לכן, כדאי לבדוק את היקף ההכנסות הכולל ולא את ההכנסות ביחס ללקוח ממוצע.