הבנקים נוגסים ב־33% מדמי הניהול בקרנות הנאמנות

הבנק הוא שותף מלא של מנהלי הקרנות בהכנסות, וזאת גם אם הלקוח רוכש את הקרן דרך אתר האינטרנט של הבנק ומבלי לקבל כל ייעוץ פיננסי

רפורמת בכר אילצה את הבנקים ב־2005 להיפרד מאחד הנכסים הרווחיים ביותר שלהם - קרנות הנאמנות - ולמכרן לבתי ההשקעות.

הבנקים זעמו ודרשו פיצוי על אובדן ההכנסות. הפיצוי התקבל תחת השם "עמלת הפצה", כלומר עבור כל קרן נאמנות שרוכש לקוח באמצעות הבנק, הוא גוזר עמלה ממנהל קרן הנאמנות.

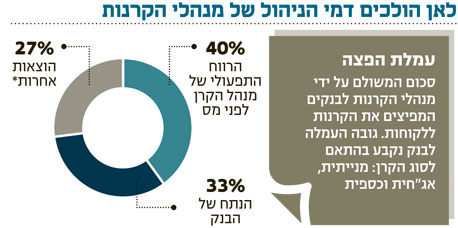

עבור קניית קרן מנייתית גובה הבנק ממנהל הקרן עמלה של 0.8% מסכום ההשקעה, מקרן אג"ח העמלה שנגבית עומדת על 0.4%, ואילו מקרן כספית מקבל הבנק עמלה בשיעור של 0.125%.

מבדיקת "כלכליסט" עולה כי הבנקים נוגסים ב־33% מההכנסות של מנהלי קרנות הנאמנות מדמי ניהול בקרנות שנרכשות באמצעות הבנק. מדובר בעיקר ההוצאה של מנהלי הקרנות, שרק אחריה מגיעות הוצאות נוספות כמו שכר, רגולציה וייעוץ משפטי.

משמעות הדבר היא שהבנק הוא שותף מלא של מנהלי הקרנות בהכנסות, וזאת גם אם הלקוח רוכש את הקרן דרך אתר האינטרנט של הבנק ומבלי לקבל כל ייעוץ פיננסי. מובן מאליו, שאם העמלות שהבנקים היו גובים היו נמוכות יותר, מנהל הקרן יכול היה תיאורטית להוריד דמי הניהול בגובה החיסכון של ההוצאה הזו. אתמול חשף "כלכליסט" כי הבנקים לוקחים מהלקוח חלק משמעותי מהתשואה שההשקעות שלו מניבות לו באמצעות "עמלות ניהול חשבון ני"ע". כעת מתברר שהבנק לא מסתפק בעמלות השמנות הללו ולוקח נתח נוסף מהלקוח בצורה עקיפה - דרך היצרנים של הקרנות, שגובים מהלקוח דמי ניהול.