סאנופי מציעה הכל או לא כלום: תשואה של 580% או הפסד מוחלט

לצד המזומן ששילמה ענקית התרופות סאנופי לבעלי המניות בג'נזיים עבור השליטה בחברה, העניקה להם סאנופי גם מכשיר פיננסי סחיר הקרוי CVR. המנגנון פשוט: אם תרופת הלמטרדה של ג'נזיים תעמוד בכל יעדי המכירה הם ירוויחו ובגדול

בפברואר האחרון הודיעה ענקית התרופות הצרפתית סאנופי אוונטיס על רכישת ג'נזיים האמריקאית תמורת 20.1 מיליארד דולר. רכישת ג'נזיים באה להסיר את התלות של סאנופי בשמונה תרופות הדגל שלה, שחמש מתוכן יתמודדו עם תחרות גנרית ב־2012. כמובילה עולמית בנישת התרופות לטיפול במחלות נדירות, סאנופי מקווה שהיקף המכירות השנתיות של ג'נזיים - 4 מיליארד דולר - יוסיף ממד של יציבות מאחר שהתרופות של ג'נזיים הן תרופות מצילות חיים, ומחירן נותר יציב יחסית.

1. מהו מכשיר ההשקעה?

המשקיעים של ג'נזיים ציפו לקבל עבור מניותיהם 80 דולר למניה במזומן. במקום זאת, הם קיבלו 74 דולר למניה וגם "זכות תלוית ערך" (Contingent Value Right - CVR) סחירה בבורסת נאסד"ק. ה־CVR (סימול: GCVRZ) עשויה להיות שווה עד 14 דולר למניה, כאשר סאנופי תשלם באופן ישיר לבעלי הזכות אם תרופת הלמטרדה (Lemtrada) של ג'נזיים תאושר לטיפול בטרשת נפוצה ותעמוד ברצף של יעדי מכירה. זו היתה דרך יעילה לפתור את חוסר הוודאות העיקרי בנוגע לערכה של ג'נזיים, כאשר שני הצדדים ירוויחו מתוצאות חיוביות בעתיד.

הלמטרדה של ג'נזיים, המבוססת על תרופת הקמפאת' (Campath) שפיתחה החברה לטיפול בלוקמיה וניתנת בעירוי פעם בשנה, נחשבת היום לתקווה הגדולה של חולי הטרשת הנפוצה. 72% מהחולים שטופלו בתרופה בניסוי קליני שלב 2 לא חוו התקף כלשהו, לעומת 41% בלבד מהחולים שטופלו בתרופת הרביף של מרק שהושוותה ללמטרדה במסגרת הניסוי. בנוסף, 87% מהמטופלים בלמטרדה לא סבלו מהידרדרות בתפקוד ומהחמרה בנכות לעומת 52% בלבד ממטופלי הרביף.

2. איך נקבע השווי?

מחיר ה־CVR שהנפיקה סאנופי נקבע ביום שישי האחרון במסחר בבורסת נאסד"ק על 2.4 דולרים. אם תרופת הלמטרדה תעמוד בכל אבני הדרך בהצלחה, שווי ה־CVR יעמוד על 14 דולר – תשואה של 580% לעומת מחירה הנוכחי. אם הלמטרדה לא תקבל אישור ממינהל המזון והתרופות האמריקאי (FDA) לשיווק התרופה בארצות הברית - מחיר ה־CVR יצנח ל־0, ולכן השקעה ב־CVR מומלצת למי שמאמין ביכולתה של התרופה להגיע לקו הסיום.

אבן הדרך הראשונה של ה־CVR אינה תלויה בלמטרדה אלא בכושר הייצור של שתי תרופות נוספות שפיתחה ג'נזיים - הפאברזיים והסרזיים.

ביוני 2009 איתרה ג'נזיים זיהום באחד הביוריאקטורים (מכל לגידול תרביות תאים), שמשמש לייצור התרופות במפעלה בניו ג'רזי. איתור הזיהום הביא להשבתת המפעל, ומאז ג'נזיים מתקשה לחזור לייצור סדיר. לאור זאת, החליטו בסאנופי כי אם ג'נזיים תצליח לייצר 743.6 אלף מנות מתרופות הסרזיים ב־2011 ולפחות 79 יחידות של פאברזיים, יקבלו מחזיקי ה־CVR דולר על כל יחידה.

3. מתי נהנים מזרם הכנסות?

בהקשר של הלמטרדה, מחזיקי ה־CVR עשויים ליהנות מחמישה תשלומים אם התרופה אכן תעמוד בכל אבני הדרך. המכשול הראשון - והמשמעותי ביותר - שעל הלמטרדה לעבור הוא, כאמור, אישור התרופה. הסטטיסטיקה המקובלת בשוק פיתוח התרופות למחלות נוירולוגיות ניווניות, כמו טרשת נפוצה, מצביעה על כך שרק אחת משלוש תרופות המתחילות ניסוי קליני שלב 3 מקבלות את אישור ה־FDA. כדי לזכות בתשלום של דולר, יקוו מחזיקי ה־CVR שהתרופה תזכה לאישור המיוחל לפני 31 במרץ 2014. סאנופי וג'נזיים מצפות להשיק את התרופה כבר במחצית השנייה של 2012, ולכן גם דחיות שונות יאפשרו לה לעמוד בתאריך היעד.

4. מה הסיכויים?

את התשלום הבא יקבלו מחזיקי ה־CVR אם עד סוף 2014 תשיג הלמטרדה מכירות של 400 מיליון דולר. מה הסיכוי שזה יקרה? תלוי מאוד במועד ההשקה וביכולות השיווק של סאנופי. על יכולות השיווק של סאנופי בכלל ובשוק הטרשת הנפוצה בפרט אין עוררין. סאנופי היתה זאת שסייעה לטבע לשווק את הקופקסון בארה"ב ובמדינות נוספות בעולם.

על יכולת החדירה של תרופה חדשה לטיפול בטרשת נפוצה ניתן ללמוד ממקרה הגילניה - התרופה האוראלית שפיתחה נוברטיס לטיפול בטרשת נפוצה שהושקה באוקטובר האחרון. הכנסות נוברטיס ממכירות הגילניה ברבעון הראשון של 2011 הסתכמו ב־57 מיליון דולר, וללא צירופם של חולים חדשים לטיפול בתרופה, מדובר בקצב מכירות שנתי של 228 מיליון דולר. סביר להניח שקצב החדירה של הגילניה יגדל ומכירות תרופה עשויות לחצות את רף 400 מיליון הדולר כבר בשנה הקרובה. לפיכך, בתסריט אופטימי שבו התרופה מאושרת לשיווק במחצית השנייה של 2012 או במחצית הראשונה של 2013, סאנופי תוכל לשלם 2 דולרים למחזיקי ה־CVR.

אבני הדרך הבאות קשות לחיזוי. האם הלמטרדה תגיע בתוך שמונה שנים לקצב הכנסות שנתי של 1.8 מיליארד דולר? מה הסיכוי שבמהלך ארבעה רבעונים רצופים תרשום התרופה הכנסות של 2.3 מיליארד דולר? האם קצב מכירות שנתי של 2.8 מיליארד דולר - יעד מכירות שאליו הגיעה הקופקסון רק לאחר 11 שנים מהשקתה - אפשרי במחצית הזמן? כרגע - ובוודאי לפני שניתן אישור השיווק - נראה שהסיכוי לכך נמוך.

5. בעד ונגד

כניסה להשקעה בנייר בחודש שעבר, אז החלה להיסחר ה־CVR, היתה חושפת את המשקיעים לתנודתיות רבה. כעת ניתן

להעריך כי בעלי המניות של ג'נזיים שבחרו שלא לקחת את הסיכון, ולכן מחירו הנוכחי משקף כעת את הערכות השוק לגבי מחירה הריאלי של ה־CVR.

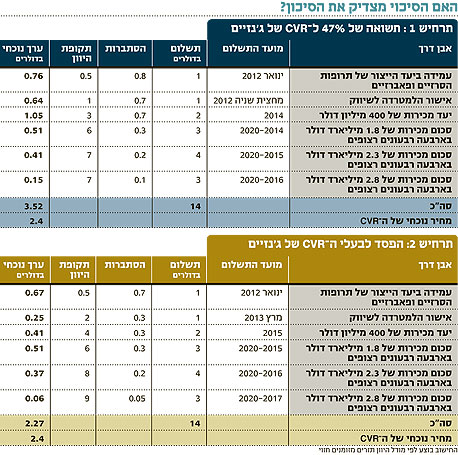

בטבלאות המצורפות מוצגים שני תרחישים שבכל אחד מהם הוערכו סיכויי הצלחה שאותם הכפלנו בתקבול הצפוי בגין אבן הדרך, וביצענו היוון של התוצאה כדי למצוא את הערך הנוכחי של התקבול. בשני התרחישים סוכמו הערכים הנוכחיים של התקבולים והם מציגים את המחיר הנוכחי של ה־CVR (בדולרים) בתלות בהסתברויות השונות. עם זאת, כל שינוי קל בהסתברויות עלול להטות את הכף ויש להתחשב בסיכונים אלו.

השורה התחתונה: לפי התרחיש האופטימי, המחיר שבו נסחרת ה־CVR כיום נמוך יחסית ומהווה הזדמנות. מנגד, לפי התרחיש הפסימי, מי שיקנה היום את ה־CVR עלול לספוג הפסד. מכל מקום, מדובר בהשקעה שאינה מומלצת לשונאי סיכון.