בלעדי ל"כלכליסט": אחרי אריסון, גם ויסמן רוצה להיות שקוף

יום לאחר שפורסם ב"כלכליסט" על כוונת אריסון החזקות לרשום למסחר את האג"ח הפרטיות, מתברר כי אלון של דודי ויסמן מתכננת מהלך זהה. המשמעות: חיסכון של 9 מיליון שקל בשנה

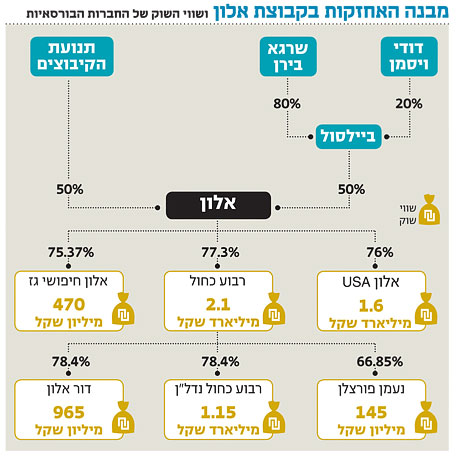

חברת האחזקות אלון שבשליטת דודי ויסמן ושרגא בירן פועלת בימים אלו להכנת תשקיף לצורך רישום למסחר של איגרות החוב הפרטיות - כך נודע ל"כלכליסט". הסדרה הונפקה לגופים המוסדיים בפברואר 2007 והיקפה 1.8 מיליארד שקל.

אלון היא חברת אחזקות פרטית המוחזקת בחלקים שווים על ידי ביילסול וארגוני הקניות של הקיבוצים, כאשר האחזקות בביילסול נחלקות בין שרגא בירן (80%) ודודי ויסמן (20%). מעצם היותה חברה פרטית, אלון אינה מחויבת להציג את דו"חותיה הכספיים, וקשה להתחקות במדויק אחר מצבה הפיננסי או הסיבות שבגללן היא מתכוונת לרשום את האג"ח למסחר.

אולם מהלך הרישום למסחר נעשה לאחר שהחברה השלימה באחרונה תהליך של ארגון מחדש שבמסגרתו רכשה החברה־הבת (77.29%) אלון רבוע כחול את אחותה, חברת האנרגיה הציבורית דור אלון. הרכישה בוצעה כנגד הקצאת מניות אלון רבוע כחול לחברה־האם אלון. אותה עסקה הגדילה את האיתנות הפיננסית של אלון רבוע כחול, וזו ניצלה את השיפור במצבה כדי להנפיק אג"ח שמימנו חלוקת דיבידנד ענק בהיקף של כ־800 מיליון שקל שממנו נהנתה כמובן חברת אלון.

דיבידנד חריג ולא מספק

דיבידנד חריג זה, שחולק באוקטובר 2010, הגיע לאחר כשנתיים שבהן ההכנסות של אלון מקבלת דיבידנדים היו נמוכות מהוצאות המימון שלה ומהוצאות המטה - כך התברר מדו"ח דירוג שפרסמה S&P מעלות בחודש ספטמבר 2010. ואולם במעלות העריכו כי למרות הדיבידנד החריג, גם בשנים 2011–2012 עתידה אלון לסבול ממצב שבו הוצאות המימון והמטה שלה יעלו על הכנסותיה מקבלת דיבידנדים.

עד כה, לא ברור מה מוביל את קבוצת אלון לפעול לרישום האג"ח למסחר ולוותר בכך על חשאיות ביצועיה - עם כל היתרונות הגלומים בכך. יתרון מיידי אחד שייווצר לאלון כתוצאה מהרישום למסחר יהיה הטבה בשיעור של 0.45% על הריבית הנקובה של האג"ח הצמודות - מ־5.35% ל־4.9%. הפחתת ריבית זו תקטין את הוצאות המימון של קבוצת אלון בכ־9 מיליון שקל בשנה. מאחר שמדובר באג"ח ארוכות (מועד הפדיון הסופי שלהן חל ב־2023), אלון חוסכת סכום לא שולי, ואולם כמובן שאין בו כדי להסביר מהלך שהופך את החברה לשקופה בעיני הציבור.

סיבה אחרת יכולה להיות כוונה של אלון לגייס חוב נוסף בדרך של הרחבת הסדרה הקיימת, ופרסום תשקיף יאפשר לה לגייס את החוב הנוסף גם מהציבור הרחב ולא רק מהמוסדיים.

רמת נזילות "מספקת"

עד ספטמבר 2009 החזיקה גם אפריקה ישראל (26%) בקבוצת אלון. לכן, עד לאותה תקופה אפשר היה לחלץ את שורת הרווח של אלון. מדו"חות אפריקה ישראל עולה כי בשנת 2009 רשמה אלון הפסד של כ־236.5 מיליון שקל שהצטרף להפסד של כ־90 מיליון שקל ב־2008. ואולם ב־2007 רשמה אלון רווח נקי של כ־507 מיליון שקל.

סדרת האג"ח האמורה היא בהיקף של 1.8 מיליארד שקל ע"נ, היא נושאת מח"מ של 6.7 שנים ואמורה להיפרע בשמונה תשלומים שנתיים שווים בין השנים 2016 ו־2023. נכון לאתמול, הסדרה נסחרת בין המוסדיים בתשואה לפדיון של 7%. מאז הנפקת האג"ח לפני כארבע שנים, הורידה S&P מעלות את דירוג החוב של אלון בשלוש דרגות ל־-A עם אופק יציב. הדירוג האחרון נקבע בספטמבר 2010 על בסיס דו"חותיה של אלון למחצית הראשונה של 2010.

בדו"ח של מעלות מספטמבר 2010 נכתב כי רמת הנזילות של אלון היא "מספקת", וכי האופק היציב משקף את הערכת מעלות כי תוצאות המחצית השנייה של 2010 יהיו טובים יותר, "בעיקר בתחום הזיקוק אך גם בתחום הקמעונאות בישראל".

ואולם תוצאות הרבעון השלישי של 2010 שפורסמו לאחר דו"ח הדירוג לא עלו בקנה אחד עם הציפיות של מעלות: החברה־הבת אלון USA, הפעילה במגזר הזיקוק בארצות הברית, הציגה הפסד רבעוני (נוסף) בהיקף של כ־15 מיליון דולר כך שבתשעת החודשים הראשונים של 2010 עמד ההפסד המצרפי שלה על כ־97 מיליון דולר, ואילו החברה־הבת רבוע כחול הציגה ברבעון השלישי רווח מזערי של כ־3 מיליון שקל לעומת רווח של כ־30 מיליון שקל ברבעון המקביל ב־2009.

עם אריסון לתל בונד

המהלך של ויסמן מצטרף למהלך דומה של אריסון החזקות - המתכוונת אף היא לרשום למסחר את סדרת האג"ח הפרטית שהיקפה כ־1.5 מיליארד שקל, כפי שפורסם אתמול ב"כלכליסט". המהלך של אריסון החזקות יפחית את הריבית על האג"ח בכ־2.24% ויחסוך לה הוצאות מימון של כ־30 מיליון שקל בשנה.

הן האג"ח של אריסון החזקות והן האג"ח של אלון עתידות להיכנס למדד תל בונד־40 במסלול המהיר. אמנם עדכון המדדים בבורסה חל רק פעמיים בשנה, אבל כללי הכניסה למדדים שונו כך שסדרות הנרשמות למסחר בתקופות שבין עדכון המדדים יכולות להיכנס למדדים הקונצרניים כשלושה שבועות לאחר הרישום למסחר. זו הסיבה שבגללה מדד תל בונד־60 מונה כיום 62 סדרות אג"ח במקום 60 (בעדכון המדדים הבא ייצאו מהמדד יותר סדרות מאלו שייכנסו אליו).

כדי שסדרת אג"ח תיכנס ישירות למדד תל בונד־20, על ערך השוק שלה להיות גבוה מערך השוק של סדרה הנמצאת במקום ה־15 במדד תל בונד־60. אם ערך השוק שלה נמוך יותר - ובלבד שהוא גבוה מערך השוק של סדרה הנמצאת במקום ה־50 במדד תל בונד־60 - היא משובצת במדד תל בונד־40.

כיום, ערך השוק של הסדרה הנמצאת במקום ה־15 במדד תל בונד־20 עומד על 1.95 מיליארד שקל, ולכן סדרת האג"ח של אלון תיכנס לתל בונד־20 רק אם ערכה יהיה גבוה יותר (לפי חישוב של 1.8 מיליארד שקל ע"נ בתוספת ארבע שנות הצמדה וריבית).

הדוברת של דודי ויסמן מסרה בתגובה: "אין תגובה".