אילו הפתעות סיפקו תיקי ההשקעות המנוהלים בדצמבר?

בדיקת שלושה סוגים של תיקי השקעות מנוהלים בחודש דצמבר מגלה כי תיקים המכילים רכיב מנייתי סיימו את דצמבר בתשואה חיובית. תיקי האג"ח הוסיפו לרדת

מדד שקל אג'יו־"כלכליסט" מעניק מבט על תעשיית ניהול התיקים בישראל, המנהלת נכסים בהיקף של יותר מ־160 מיליארד שקל. המדד מתחקה אחר ביצועי התיקים המנוהלים בבתי ההשקעות האחראים לניהול רוב הנכסים הפנויים של הציבור.

בבדיקת שקל אג'יו ו"כלכליסט" כלולים שלושה סוגים של תיקי השקעות: תיק המורכב כמעט אך ורק ממניות, תיק שאינו מכיל מניות ותיק מעורב 80/20.

לצורך חישוב הביצועים נלקחו נתונים מעשרות תיקי לקוחות של חברת שקל אג'יו, בפיזור נרחב של בתי השקעות, וכן נתונים שנמסרו משמונה חברות ניהול תיקים מהגדולות בישראל: פסגות, דש, כלל פיננסים, אי.בי.אי, אקסלנס, מגדל שוקי הון, תכלית ותמיר פישמן, המנהלות ביחד יותר מ־90 מיליארד שקל.

חישוב התשואה החודשית של כל תיק נעשה בשני שלבים: תחילה חושב משקלו הממוצע של כל פלח השקעה לפי הנתונים שהעבירו חברות ניהול התיקים, ובשלב השני חושבה התרומה היחסית של כל פלח לפי ביצועי מדד היחס הרלבנטי.

גם ב־2010, כמו ב־2009, מי שהימר על שוק המניות זכה בגדול, כאשר השוק המקומי היכה את מדד המניות העולמי - עם תשואה שנתית של 15.5% לעומת 9% בהתאמה. גם תיק האג"ח רשם תשואה שנתית מרשימה של 8.5%

התאמות קלות במקום מהלכים אגרסיביים

ביצועי תיקי ההשקעות השונים במהלך 2010 מלמדים כי למרות התשואות הנאות שהושגו השנה, חווינו חילופי מגמות בכל אחד מהפרופילים המנוהלים, היוצרים פיתוי אפשרי למעבר מפרופיל לפרופיל ופותחות פתח לטעויות של ציבור בעלי תיקי ההשקעות. כך לדוגמה השיג התיק המנייתי תשואה שלילית של כ־6% במחצית הראשונה של 2010, אך תיקן בחדות במחצית השנייה עם תשואה פנטסטית של כ־26%.

מצד שני, תיק איגרות החוב האט במחצית השנייה של השנה, אם כי סיים גם מחצית זו עם תשואה נאה של 3.3% ומעל 8% מתחילת השנה. היפוך מגמות שכזה מעורר את הצורך לשנות את מבנה התיק.

ואכן, חילופי המגמות גורמים לנו להיתקל בלקוחות המבקשים לעבור בין פרופיל סיכון אחד למשנהו במטרה להצטרף ל"עדר" שנמצא בתיק "הנכון" לאותה תקופה על פי הקונצנזוס. מכלול הדעות האופטימיות לגבי שוק המניות בשנה הקרובה גורם ללקוחות לשקול מעבר לתיקים אגרסיביים, בעלי 30% מניות וצפונה.

מדיניות ההשקעות ופרופיל הסיכונים נקבעים על ידי כמה משתנים, בהם אופק ההשקעה, השימושים העתידיים, היכולת לספוג הפסדים והתגובה לתנודתיות גבוהה.

המסר שלנו ללקוחות הוא שאת מדיניות ההשקעה והסיכון אכן נכון לבחון אחת לתקופה, אך לא בהכרח לשנותה באגרסיביות לפי הביצועים ההיסטוריים או החזויים בשוק ההון. כמובן שמותר ללקוח לשנות את דעתו, אך בהחלט רצוי שדעתו לא תשתנה בצורה אגרסיבית או אקראית בתגובה לתנודות השווקים, אלא בצורה שיטתית התואמת את אופיו. ניתן לשנות ולהתאים את התיק לרוח התקופה, אך יש לעשות זאת במתינות ובמשורה.

המסקנה: לא להתפתות למהלכים אגרסיביים בתגובה להתנהגות השווקים, אלא יש לנהל את השקעותינו תוך התאמות קלות לאורך זמן.

איזו תשואה הניבו התיקים בדצמבר?

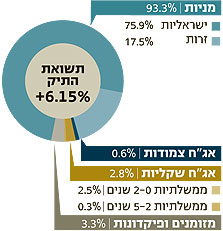

תיק 100% מניות

ראלי סוף השנה בשווקים התממש במלוא עוצמתו בדצמבר וסחף את השווקים לעליות חדות בארץ ובעולם (כ־6.5%). שוקי המניות המשיכו בדצמבר באופטימיות שאפיינה אותם במחצית השנייה של 2010, לאחר הירידות שחוו במחצית הראשונה. אווירת ההתאוששות בכלכלה העולמית יצרה מגמה עוצמתית בשוק המניות העולמי.

מרבית השווקים נהנו מהמגמה, כאשר ישראל רשמה את התשואה השקלית הנאה ביותר. בעולם, גרמניה היתה בין המובילות ב־2010 לעומת שכנתה ממערב, שרשמה תשואה שלילית של כ־4%. שאר העולם רשם תשואה נאה הדומה לממוצע ארוך הטווח של שוקי המניות.

שיעור החשיפה הממוצע למניות בתיקי פרופיל זה עמד על 93% מתוך 100% האפשריים, כאשר שאר הנכסים הושקעו בעיקר בפיקדונות ונכסים שקליים קצרים. ההשקעה של מנהלי התיקים במניות המקומיות (76%, נכון לסוף דצמבר) הוכיחה את עצמה במהלך 2010, שבה רשם השוק המקומי תשואה גבוהה משמעותית של כ־15.5% לעומת תשואה חיובית של 9% שרשם מדד המניות העולמי.

תשואת תיק המדדים הממוצע לפרופיל סיכון עמדה בדצמבר על 6.15%, שנמדדו ממדדי ת"א־100, MSCI World, מדד ממשלתי שקלי 0–2 ומדד המק"מ.

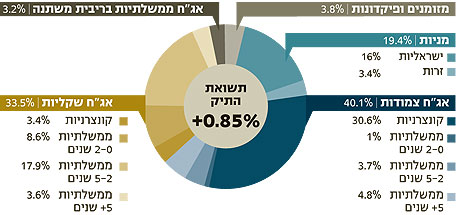

תיק 80/20

תיק 80/20 בהגדרתו מאפשר חשיפה של עד 20% למניות, כאשר יתרת החשיפה מתפלגת בין אפיקי ההשקעה השונים. גם בתיק זה לא התבצע שינוי משמעותי בתמהיל ההשקעות לעומת החודש הקודם, עם חשיפה כמעט מקסימלית למניות (19.4%), תוך עדיפות ברורה להשקעה בשוק המקומי.

בסיכומה של 2010 נהנו לקוחות התיק הפופולרי מתשואה דו־ספרתית בפרופיל הסיכון (מעל 10%), שהושגה ברובה במחצית השנייה של השנה (7.34%). שקלול תשואת 12 המדדים המרכיבים את התיק בדצמבר הניבה לתיק הממוצע תשואה חיובית של 0.84%.

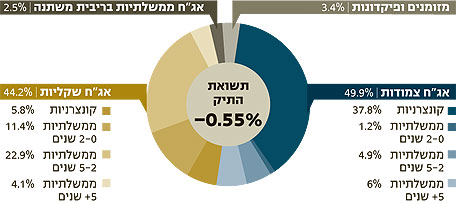

תיק אג"ח ללא מניות

שינוי הכיוון במחירי האג"ח שהחל בנובמבר נמשך עם התחזקות עליית התשואות בארה"ב והעלייה בציפיות הצמיחה שהשפיעו גם על מחירי האג"ח המקומיות.

הריבית במשק שנותרה על 2% בדצמבר וציפיות אינפלציוניות של כ־3% לשנה ולשנים הקרובות הביאו להמשך היחלשות מחירי האג"ח, שירדו בשיעורים של עד 1.4%, כאשר צמודות המדד ירדו בשיעורים חדים יותר ביחס לשקליות. גם אג"ח החברות המשיכו את המגמה השלילית מנובמבר עם ירידות של כ־0.8% בתל בונד־60 ו־1% בתל בונד השקלי, והשפיעו לרעה על תיקי ההשקעות שהחזיקו כ־44% באפיק הקונצרני.

מגמת קיצור המח"מ באפיק השקלי נמשכה בתיקים גם בדצמבר והתשואה השלילית של פרופיל הסיכון עמדה על 0.54%-. למרות התשואה השלילית בחודשים האחרונים, התשואה בתיקים הסולידיים ב־2010 היתה גבוהה והסתכמה בכ־8.5%.