בלעדי ל"כלכליסט": זוהר גושן נלחם ברווח המהיר בהנפקות האג"ח

הרשות פועלת להוציא את סוחרי הנוסטרו מרשימת המשקיעים המוסדיים, הגדרה שמזכה אותם בהנחות במכרז המוקדם של הנפקות האג"ח הציבוריות. על הכוונת: אייל בקשי ואיתן סלמן

רשות ניירות ערך, בראשות היו"ר זוהר גושן, מתלבשת על שוק הנפקות איגרות החוב.

ל"כלכליסט" נודע כי טיוטת הוראות חדשה שעתידה הרשות לפרסם בעוד חודש וחצי צפויה לשנות את מפת השחקנים הפועלים כיום בענף ההנפקות. בכוונת הרשות לבצע שני מהלכים: האחד - להוציא מרשימת "המוסדיים" את המשקיעים הפרטיים הגדולים (כדוגמת סוחרי הנוסטרו אייל בקשי ואיתן סלמן), הגדרה שמאפשרת להם להשתתף במכרז המוסדי המוקדם בהנפקות הציבוריות, ובו להשיג מחירים נמוכים יותר מאשר אלו שמוצעים לציבור הרחב. המהלך השני שמקדמת הרשות נוגע לכיווץ הגדרת החתם, מה שיצמצם את היקף הגורמים בשוק המוגדרים כיום ככאלה.

תוכניותיה המקוריות של הרשות היו לבטל לחלוטין את השלב המוסדי בהנפקות, שבו מוענקת לגופים המשתתפים עמלה תמורת התחייבותם המוקדמת לרכוש חלק מהסחורה שתונפק. בפועל, מדובר למעשה בהנחה של 0.5% על המחיר בהנפקת אג"ח, והנחה של 2% בהנפקת מניות. אלא שלאחר סבב שיחות עם גורמים בשוק ההנפקות (חתמים וגופים מוסדיים) החליטה הרשות שלא לבטל את השלב המוסדי, בשל חשיבות ההתחייבות המוקדמת, המאותתת למשקיעים מהציבור כי מדובר בההנפקה טובה ובמחיר ראוי.

במקום זאת, כאמור, החליטה הרשות לשנות את ההגדרה. כיום, לפי חוק ני"ע, הגופים שעונים להגדרת משקיע מוסדי מלבד קרנות נאמנות, קופות גמל, חברות ביטוח ובנקים, הם מנהלי תיקים פרטיים, יועצי השקעות, חברי בורסה, חתמים, קרנות הון סיכון, וגופים שמנהלים הון של יותר מ־250 מיליון שקל.

רווח קל לסוחרי היום

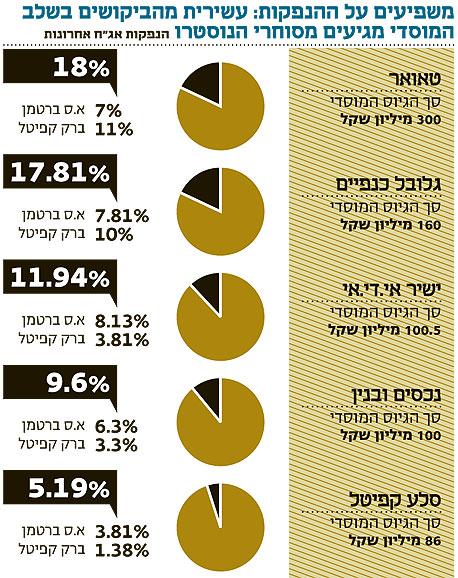

בפועל, הרשות נלחמת בשחקני הנוסטרו הכבדים, המנהלים את כספם הפרטי, ורוכבים על הגדרתם כגוף מוסדי. בין השחקנים הבולטים ניתן למנות את אייל בקשי, בעל השליטה בחברת ברק קפיטל, ואת איתן סלמן, הבעלים של חברת א.ס ברטמן, שנהנים כיום מעמלת ההתחייבות המוקדמת כדי לזכות ברווח מיידי, ללא מאמץ. שחקנים אלו, שמכונים גם "סוחרי יום", מזרימים ביקושים משמעותיים בשלב המוסדי של ההנפקה, ונהנים מעמלת ההתחייבות המוקדמת, כאשר לאחריה נפטרים במהירות מהסחורה כדי לגזור קופון. ברקע, התנהלות זו משפיעה על שער האג"ח או המניה בבורסה.

עמלת הסיכון מיותרת

אלא שמסקנות ועדת חודק שמיושמות כבר מהחודש שעבר בשוק האג"ח החמירו את הבעיה הקיימת. כללי חודק קובעים תנאים מסוימים שבמסגרתם מותר לגוף מוסדי המפוקח על ידי האוצר (קרי קופות גמל, קרנות פנסיה וביטוחי מנהלים) להשקיע בהנפקת אג"ח.

הגם שמדובר בהמלצות שניתן לחרוג מהן באמצעות קבלת החלטות מיוחדות של ועדות ההשקעה, הגופים הפנסיוניים נעדרים לאחרונה כמעט לחלוטין מגיוסי האג"ח האחרונים שלא עומדים בדרישות, בעיקר כתוצאה מפחד מביקורות של האוצר על יישום הכללים.

הוואקום שנוצר התמלא עד מהרה הן על ידי קרנות הנאמנות, שעליהן לא חלות בשלב זה מגבלות ועדת חודק, והן על ידי שחקני היום שמזרימים ביקושים גבוהים כדי ליהנות מרווחי העמלה, ובכך אף מורידים את שיעור הריבית בהנפקה באופן שפוגע במשקיעי הקרנות.

יש לציין כי במקור, עמלת ההתחייבות המוקדמת נועדה להעניק לכל מי שמוגדר גוף מוסדי פיצוי על התקופה שבין מועד נתינת ההתחייבות לרכישת סחורה בהנפקה לבין מועד ההנפקה עצמו, שכן במהלכה קיים סיכון שהאטרקטיביות של ניירות הערך שהונפקו תשתנה, הן בשל שינויים בשוק, הודעות של החברה וכו'. אלא שמאז שהרשות אפשרה לחברות ציבוריות להשתמש ב"תשקיף מדף", שבמסגרתו הן יכולות לגייס כסף בהתראה קצרה מאוד, התקצר פרק הזמן שבין ההתחייבות המוקדמת לגיוס הציבורי, מה שמייתר בפועל את הסיבה להעניק עמלה. מרשות ני"ע לא נמסרה תגובה.