")

שטראוס בעידן באב"ד: העלתה מחירים שש פעמים ועדיין הגיעה לשפל ברווחיות

ענקית המזון הזניקה את מחיריה בשיעור דו־ספרתי והמכירות צמחו ב־15.5% ברבעון הראשון השנה; אבל התייקרות הקפה הירוק והקקאו, והפרידה מחברת חומוס סברה, הובילו לצניחה בשיעור הרווח הגולמי לשפל היסטורי. הרווח הנקי נחתך ב־54.8%

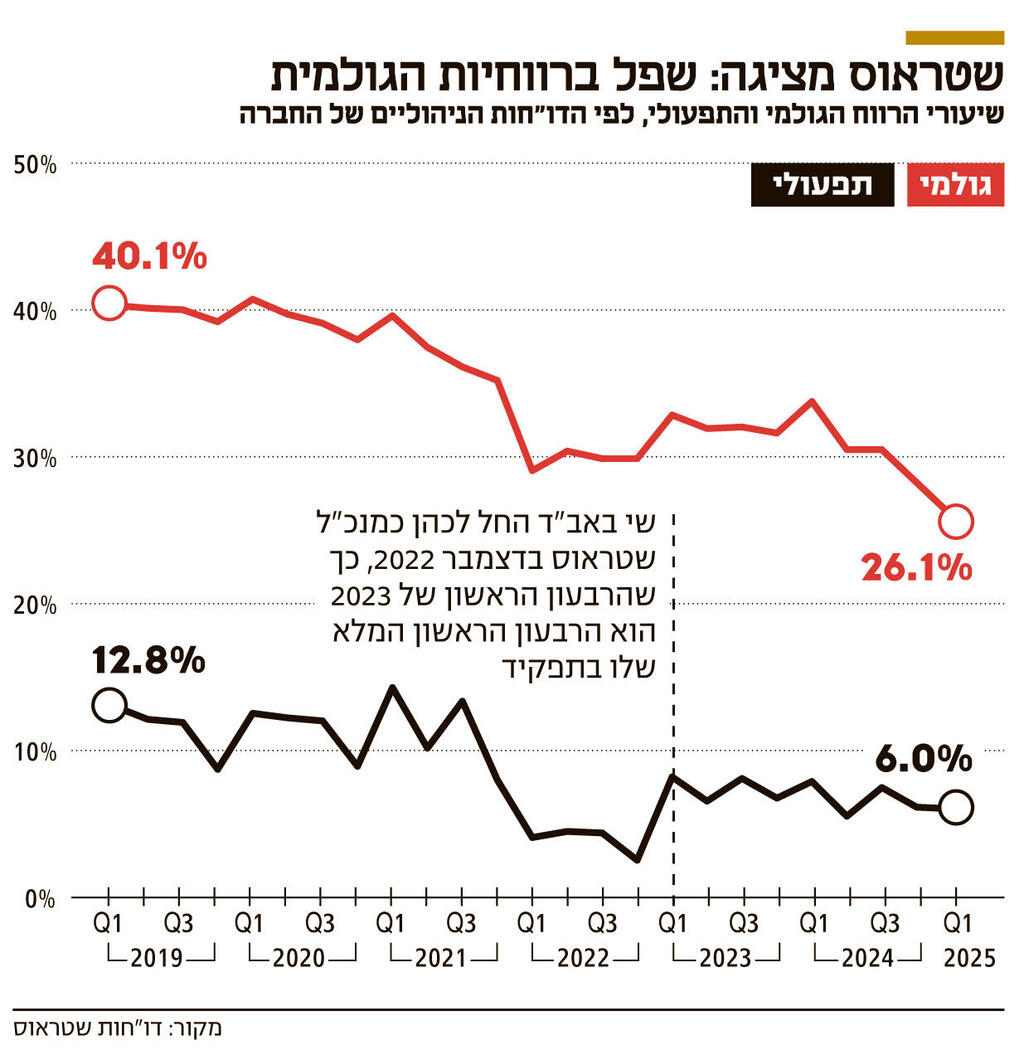

למרות רצף העלאות מחירים, בשיעור דו־ספרתי, שטראוס חתמה את הרבעון הראשון השנה עם שפל היסטורי ברווחיות הגולמית, שעמדה על 26.1% מהמכירות, לעומת 33.7% ברבעון המקביל אשתקד. זאת, בעקבות ירידה של 10.6% ברווח הגולמי, שהסתכם ב־781 מיליון שקל, בעוד מכירות הקבוצה צמחו ברבעון ב־15.5% להיקף של 2.99 מיליארד שקל. בנוסף לשחיקת הרווחיות נחתך הרווח הנקי ב־54.8% בהשוואה לרבעון המקביל ב־2024 והסתכם ב־73 מיליון שקל. הפגיעה ברווח הנקי העמיקה בעקבות עלייה במיסים, כתוצאה מעדכון רזרבות מס וסגירת שומות מס במדינות השונות ברבעון המקביל אשתקד.

כחברת מותגים, שטראוס נדרשת להשקעות גדולות במפעלים ובקווי ייצור ולהשקעות שיווקיות גדולות לתחזוק ושימור כוחו של סל המותגים המובילים שבידיה, ובהם מילקי, פרה, קפה טורקי, אחלה, דנונה, יטבתה ועוד. לאורך שנים התאפשרה תמיכה שיווקית מאסיבית למותגים, בין היתר בקמפיינים שהובילו פרזנטורים בולטים, כיוון ששטראוס פעלה עם רווחיות גולמית שנעה סביב 40% מהמכירות. בשנת 2022 נפגעה הרווחיות של החברה, כתוצאה מאירועי זיהום הסלמונלה במפעל הממתקים עלית ובמפעל החומוס סברה בארה"ב, אך מאז כבר התאוששה לכ־33% מהמכירות. אלא שההתאוששות לא האריכה ימים, והחברה שהתקשתה לשמר נתון זה, צנחה ברבעון הראשון השנה לרמות המאפיינות את תחום קמעונאות המזון, ולא את תעשיית המזון. כך לדוגמא, הרווחיות הגולמית של שופרסל בסיכום 2024 היתה גבוהה יותר ועמדה על 28.5% מהמכירות.

הפגיעה ברווחיות הגולמית נגרמה גם מעליות חדות שנרשמו במחירי הקפה הירוק והקקאו, אך גם מכך שמכירות שטראוס ירדו, לאחר שמכרה בשנה שעברה את חלקה (50%) בחברת החומוס סברה לשותפתה פפסיקו.

החברה אמנם צמצמה ב־8.8% את הוצאות המכירה והשיווק ל־470 מיליון שקל, בעיקר בהקטנת הוצאות השיווק בישראל, ואת הוצאות ההנהלה והכלליות ב־17.3% להיקף של 136 מיליון שקל, אלא שלא היה די בכך לבלום פגיעה ברווח התפעולי, שירד ב־8.3% לעומת הרבעון המקביל. בתוספת העמקת חלקה של שטראוס בהפסדי חברות החממה מ־2 מיליון שקל ל־8 מיליון שקל, נשחקה הרווחיות התפעולית, שעמדה לאורך שנים על שיעור דו־ספרתי של כ־12% מהמכירות לכ־6% מהמכירות, לעומת 7.8% ברבעון המקביל.

מאז מינויו של שי באב"ד למנכ"ל שטראוס, בדצמבר 2022, העלתה שטראוס שש פעמים את מחירי מוצריה. במאי 2024 העלתה בכ־4.5% את מחירי מוצרי החלב שלה, ובינואר השנה העלתה ב־14%–18% את מחיר מוצרי השוקולד והקפה. בשבוע הבא תעלה שוב את מחירי כמחצית ממוצרי המחלבות שלה, בשיעור של עד 1.5%.

בעקבות מכירת החזקתה (50%) בחברת החומוס סברה בארה״ב, מתחלקת פעילות הקבוצה החל מהשנה בין ישראל (47%) לבין הקפה בברזיל ואירופה (46%) וזרוע המים (7%).

מכירות החברה בישראל צמחו ברבעון ב־6.6% ל־1.4 מיליארד שקל, בעקבות העלאות המחירים שביצעה, וכן מהשפעה חיובית של עיתוי חג הפסח, שתמך במכירות הממתקים והקפה. אך למרות העלאות המחירים ירד הרווח הגולמי ב־9.8% ל־449 מיליון שקל, כך ששיעורו מהמכירות נשחק ל־32.2% לעומת 38% ברבעון המקביל. הירידה ברווח הגולמי נומקה בעלייה במחירי הקפה הירוק והקקאו, ובמימוש הפסד של 49 מיליון שקל כתוצאה מפוזיציות של נגזרי סחורות הקקאו. בעקבות כל אלה ירד הרווח התפעולי ב־25.7% ל־113 מיליון שקל, ושיעורו מהמכירות נשחק ל־8.1% לעומת 11.6% ברבעון המקביל אשתקד.

כושר ייצור נמוך של מחלבת יטבתה לעומת הביקוש

למרות העלאת מחיר מוצרי החלב במאי אשתקד, רשם מגזר הבריאות, שליבת פעילותו היא המחלבה, עלייה קלה של 1.5% בלבד ל־742 מיליון שקל, בעקבות ירידה בכמות שנמכרה. הירידה הכמותית נומקה בחברה בכושר ייצור נמוך של מחלבת יטבתה, ביחס להיקפי הביקוש, הגבוהים בכ־30% מיכולת החברה. עוד צוין כי לאחר שהוקם מרכז לוגיסטי חדש ליטבתה יחל לקראת סוף השנה לפעול קו ייצור נוסף במחלבה, שיגדיל את כושר ייצור משקאות החלב ומשקאות החלב עתירי החלבון, ויאפשר לחברה להגדיל את מכירותיה.

מגזר הממתקים, שבו בוצעה העלאת מחיר חדה בתחילת הרבעון, הציג צמיחה של 9.2% במכירות שהסתכמו ב־394 מיליון שקל, אך התמודד עם הפסד תפעולי של 16 מיליון שקל, בשל השפעת מחיר הקקאו.

העלאת מחיר הקפה דחפה את מכירות מגזר הקפה בישראל לעלייה של 19.4% ל־260 מיליון שקל, אך הרווח התפעולי נשחק ל־15.3% לעומת 16.3% ברבעון המקביל.

העלאות מחיר שביצעה שטראוס ברחבי העולם למוצרי הקפה הקפיצו את מכירות תחום פעילות הקפה הבינלאומי ב־45.4% להיקף של 1.39 מיליארד שקל. הצמיחה בשיעור החד ביותר, 86.6%, נרשמה בברזיל, שבה הסתכמו המכירות ב־1 מיליארד שקל.

הצמיחה במכירות הובילה לעלייה חדה של 43.9% ברווח התפעולי, שהסתכם ב־55 מיליון שקל, אך שיעורו מהמכירות נשחק קלות ל־3.9% לעומת 4% אשתקד.

מכירות פעילות שטראוס מים צמחו ב־6.9% ברבעון ל־206 מיליון שקל, במקביל לצמיחה של 8.7% ברווח התפעולי, שהסתכם ב־26 מיליון שקל, כך ששיעורו צמח ל־12.5% מהמכירות.

יעד הרווחיות התפעולית תלוי במחירי הסחורות

במרץ 2024 הציגה שטראוס אסטרטגיה מעודכנת, שהציבה יעד צמיחה שנתית אורגנית ממוצעת במכירות של כ־5% בשנים 2024–2026, ושיפור הרווחיות התפעולית לטווח של 10%–12% בשנת 2026. הצמיחה במכירות הושגה עד כה, כתוצאה מהעלאות המחירים, אולם הרווחיות כאמור נשחקה. היכולת של שטראוס לשפר את הרווחיות שנשחקה, לעבר היעד שהציבה, תלויה מאוד במה שיקרה למחירי הקפה הירוק והקקאו. בכדי להתקרב ליעד הרווחיות התפעולית, זקוקה שטראוס לירידה חדה במחירי הקפה והקקאו, שעשויה להירשם אם תסתיים המלחמה באוקראינה. אולם בשלב זה עדיין מוקדם לחברה לחזות מה יקרה, ורק בעתיד תוכל לעדכן את יעד הצמיחה — בהתאם להתפתחויות ולצורך.

בשיחת משקיעים שקיים לאחר פרסום הדוחות אמר באב"ד בהקשר זה: "מאחר שאנחנו לא יודעים עדיין מה יקרה לחומרי הגלם, מוקדם מדי לנו לחזות ולהגיד מה יהיו מחירי הקפה והקקאו. ככל שנתקרב למועד קצה האסטרטגיה אנחנו נסתכל על הנתונים ונראה אם אנחנו חושבים שיכולים לעמוד בכל היעדים, ובהם יעד הרווחיות התפעולית".

החברה נערכת בימים אלה לקראת השקת מפעל תחליפי החלב "שקד", שצפויה בסוף השנה. המפעל יאפשר לשטראוס לייצר תחליפי חלב טריים, תחת המותג אלפרו, בכל הקטגוריות שבהן היא פעילה בשוק החלב: ממשקאות חלב, דרך יוגורט ומעדנים. עם השקת המפעל תיפתח תחרות בקטגוריית תחליפי החלב הטריים, שכיום שולטת בה תנובה עם המותג אלטרנטיב — דבר שצפוי להגביר את החדשנות ואולי אף להעמיק מבצעי הוזלות.