")

")

בשדה דב מקווים שבועת הנדל"ן לא תתפוצץ פתאום

רכישת המגרשים בפרויקט היוקרתי בת"א בוצעה בתקופה שבה הריבית הייתה אפסית ורכיב הקרקע מומן במלואו על ידי אשראי מגופים פיננסיים. אותו אשראי צמוד לריבית הפריים, ולכן עליית הריבית מתחילת השנה ייקרה מהותית את החוב. התחזיות בדו"חות של החברות הציבוריות המעורבות בפרויקט נעשו מבעד למשקפיים הוורודים של היזמים. אבל תשואות האג"ח של חלקן, שהגיעו ל־10%, משקפות את חשש המשקיעים

שדה דב מהווה את אחת מעתודות הקרקע האחרונות בתל אביב, כאשר מיקומו הסמוך לים, לנמל ולפארק הירקון הפך אותו לאטרקטיבי במיוחד.

במכרז שנערך באוגוסט 2021 זכו שלוש קבוצות שבהן נכללות חברות ציבוריות בזכויות בקרקעות במתחם. חנן מור רכשה את מגרש 107 תמורת 1.52 מיליארד שקל, ישראל קנדה רכשה את מגרש 111 תמורת 1.31 מיליארד שקל, וקבוצה המורכבת מהחברות לוינשטיין הנדסה, מבנה ואלייד רכשו את מגרש 110 תמורת 700 מיליון שקל.

הרכישה בוצעה בתקופה שבה הריבית היתה אפסית ורכיב הקרקע מומן במלואו על ידי אשראי מגופים פיננסים. אותו אשראי צמוד לריבית הפריים, ולכן עליית ריבית בנק ישראל מתחילת השנה ייקרה מהותית את החוב. הבנייה במגרשים אלו צפויה להתחיל בעוד כשנת ושיווק הדירות צפוי להתחיל בשנה הבאה.

הדו"חות של החברות הציבוריות נותנים הצצה לשוק דירות היוקרה של תל אביב, כפי שהוא צפוי להתפתח, לפי המשקפיים הוורודים של היזמים. אך בפועל, היזמים יעמדו במבחן של היכולת למכור מאות דירות במחירים גבוהים מאוד, ובעמידה בלוחות זמנים ועלויות כדי שפרויקט היוקרה יסתיים ברווח.

בשנים האחרונות יזמיות הנדל"ן הציגו תוצאות שיא שכללו שיעורי רווח תפעולי של 30%-15% לחלק גדול מהפרויקטים. הרווחיות החריגה נבעה משילוב של עלייה חדה במחירי הדירות ממועד רכישת הקרקע על ידי היזם ועד למועד מכירת הדירה, ומסביבת ריבית נמוכה מאוד שצמצמה עלויות מימון. ב־12 החודשים שעברו מאז הזכייה במכרז ועד לאוגוסט השנה חלה עלייה חדה של 19% במחירי הדירות בארץ. עליית מחירים זו יכולה להקל על היזמיות למכור את הדירות ברווח.

מנגד, בשבועות האחרונים מופיעים סימנים לעצירת העלייה במחירי הנדל"ן, שמקבלת ביטוי בירידה במכירות. בארה"ב, מדד Case Shiller למדידת מחירי נדל"ן, שמנוהל ע"י חברת S&P, רשם ירידה של 1.2% בחודשים יולי־אוגוסט (מנוכה עונתיות), זאת לאחר עלייה חדה של 20% במהלך 12 החודשים עד ליוני השנה. בנוסף, תקופת הכסף הזול הסתיימה, והריביות למימון רכישת הקרקעות זינקו עם העלייה בריבית הפריים. לכן הסביבה הכלכלית מאתגרת יותר עבור יזמיות הנדל"ן, וסביר להניח ששיעור הרווחיות שלהן ירד בצורה חדה.

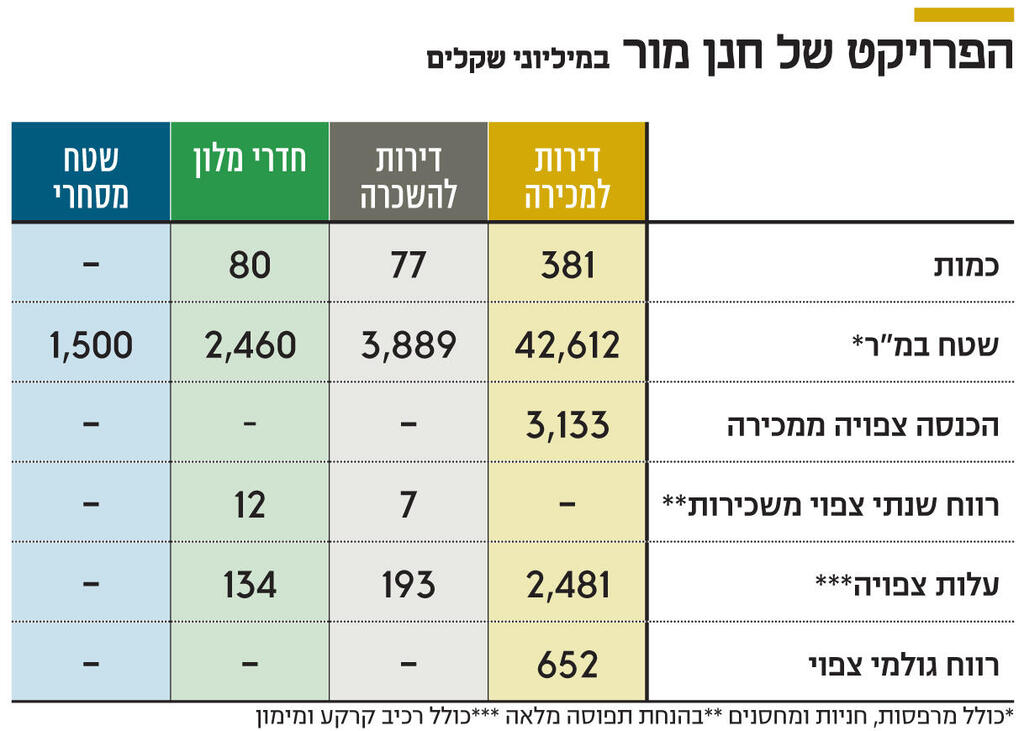

חנן מור רכשה זכויות חכירה בשטח של 7,575 מ"ר שבו היא מתכוונת לבנות 381 דירות מיועדות למכירה ועוד 77 דירות שמיועדות להשכרה לטווח ארוך; מלון שיכיל 80 חדרים; ונדל"ן להשכרה למסחר בשטח 1,500 מ"ר. רכישת הקרקע הוותה קפיצת מדרגה בפעילות של חנן מור, שבאמצע 2021 ההון העצמי שלה היה 268 מיליון שקל ושווי נכסיה היה 2.02 מיליארד שקל. לכן רכישה זו כמעט והכפילה את שווי הנכסים של החברה, ובמקביל הגדילה את המינוף של הפעילות, שעוד קודם לכן היה גבוה.

בשלושת החודשים שלאחר הזכייה במכרז גייסה חנן מור הון בהיקף של 136 מיליון שקל. בנוסף, ביוני־דצמבר 2021 רשמה החברה רווחיות גבוהה בזכות הכרה בהכנסות מפרויקטים רבים של ייזום נדל"ן בשילוב עם שיערוך הנדל"ן להשקעה והפשרה של רווח יזמי בנדל"ן להשקעה בהקמה. כתוצאה מכך ההון העצמי שיוחס לבעלים עלה ל־557 מיליון שקל בסוף 2021, בעוד שווי הנכסים הוכפל בתוך חצי שנה, ל־4.24 מיליארד שקל.

עיקר המימון של הפרויקט בוצע באמצעות מסגרת אשראי שנלקחה מתאגידים בנקאיים. מתוך המסגרת הזו נטלה חנן מור עוד ב־2021 הלוואה של 1.29 מיליארד שקל בריבית פריים פלוס 1%. ריבית זו גבוהה מהריבית על ההלוואות המקבילות שנטלו ישראל קנדה, מבנה ולוינשטיין הנדסה, ולכן הוצאות המימון שלה צפויות להיות גבוהות יותר. כעת, כאשר ריבית בנק ישראל היא 2.75% ריבית הפריים היא 4.25% והריבית על ההלוואה היא 5.25%. עם העלייה הצפויה בריבית בנק ישראל בחודשים הבאים תחול עלייה נוספת בריבית על ההלוואה.

חנן מור ביצעה מהלך נוסף של הכנסות שותף בהון העצמי של הפרויקט על ידי הנפקת מניות בכורה בחברת הפרויקט בתמורה ל־70 מיליון שקל. מניות בכורה אלו צוברות ריבית של 12.5% בשנה. למעשה מדובר במהלך דומה להלוואת מזנין לפרויקט. התמורה למניות הבכורה תשולם בעוד 3 שנים, כאשר אשראי זה נחות יחסית לשאר האשראי שנלקח למימון פרויקט שדה דב. רכיב זה של מימון יעלה לחברה 8.75 מיליון שקל בשנה.

כבר בסמוך לדיווח על הזכייה במכרז דווחה חנן מור על צפי לשיעור רווחיות גבוה מהפרויקט: "להערכת הנהלת החברה, התמורה החוזית הכוללת הצפויה להתקבל בגין מכירת יחידות הדיור, בתוספת שווי המסחר ושווי בית המלון הינה כ־2,863 מיליון שקל; עלות ההקמה הכוללת הצפויה הינה 2,294 מיליון שקל והרווח הצפוי עומד על כ־569 מיליון שקל, המשקף רווחיות גולמית צפויה של 24.8% מעלויות הפרויקט".

דו"חות 2021 של חנן מור הציגו פירוט רב בנוגע לפרויקט שבו צפוי לקום מגדל יוקרה בן 40 קומות; מגדל נוסף של 16 קומות ושני מגדלים של 9 קומות. בדו"ח מופיע צפי הכנסה של 2.67 מיליארד שקל ממכירת 381 דירות שיועדו למכירה שמשקף מחיר ממוצע של 65 אלף שקל למ"ר ושל 8.07 מיליון שקל לדירה, כולל מע"מ, אך מחיר ממוצע לא מספק מידע רב בגלל תמהיל הדירות השונה. ההוצאות שיוחסו לרכיב הנדל"ן למכירה למגורים היו 2.017 מיליארד שקל והרווח הגולמי הצפוי היה 655 מיליון שקל. השטח המיועד לדירות להשכרה, למלון וכשטח מסחרי מסווג במאזני החברה כנדל"ן להשקעה בהקמה ובתכנון, ו־150 מיליון שקל מעלות רכישת הקרקע סווגה לתחום זה.

ההערכה בדו"ח השנתי היתה שהעלות הכוללת של ההקמה (כולל רכיב הקרקע) תסתכם ב־251 מיליון שקל. ה־NOI השנתי הצפוי מההשכרה ומהפעלת המלון הוא כ־18 מיליון שקל. מדובר בתשואה גבוהה של 7.2% על ההשקעה הצפויה, ולכן אם החברה תעמוד ביעדי הכנסות מההשכרה ובעלויות, צפוי שיערוך כלפי מעלה של שווי הנכס. עלות ההקמה הכוללת של רכיבי הפרויקט באותו מועד היתה 2.27 מיליארד שקל — בדומה להערכה המקורית שפרסמה החברה עם הזכייה במכרז. בדו"חות הרבעון הראשון כמעט שלא היו שינויים בתחזיות של החברה לגבי ההכנסות משדה דב.

אבל בדו"חות הרבעון השני שינתה חנן מור באופן משמעותי את התחזיות שלה לגבי ההכנסות וההוצאות של הפרויקט. מספר הדירות להשכרה עלה ב־6, ל־77 ומספר הדירות למכירה ירד ב־6, ל־381 דירות. ההכנסה הצפויה ממכירת אותן 381 דירות זינקה ל־3.13 מיליארד שקל. מדובר על 71 אלף שקל למ"ר בנוי (כולל מע"מ) , כולל מרפסות, חניות ומחסנים, וב־9.6 מיליון שקל לדירה לאחר מע"מ, כאשר מדובר בעלייה של 460 מיליון שקל בהכנסות הצפויות ממכירת דירות. מנגד, גם ההוצאות הצפויות עלו בצורה דומה, כך שהרווח הגולמי הצפוי הוא 652 מיליון שקל. חלק מהעלייה בהוצאות מיוחסת לעלייה בריבית הפריים שתעלה בעשרות מיליוני שקלים בשנה את הוצאות המימון לפרויקט.

החברה לא מפרטת את הסיבה לעלייה הן בתחזית ההכנסות והן בתחזית ההוצאות, אך סביר להניח שהיא נובעת מהתקדמות בתכנון, שהובילה להערכה גבוהה יותר של עלות הבנייה הצפויה, ומנגד, לעדכון כלפי מעלה של מחירי דירות יוקרה בפרויקט. ייתכן שחלק מהעלייה בצפי ההכנסות נובעת מעליית המחירים שהיתה בשוק. בדו"ח חלה גם עלייה בעלות הצפויה לבניית המלון, לדיור להשכרה ולשטח המסחרי ל־307 מיליון שקל. חלק מהעלייה מוסברת בהגדלת כמות הדירות להשכרה.

למתחם שרכשה חנן מור מיקום עדיף יחסית למתחמים שרכשו ישראל קנדה והקבוצה של מבנה, לוינשטיין הנדסה ואלייד, שנובע מכך שממערב וממזרח למתחם צפויות להישאר גינות ירוקות, ומהריחוק של המתחם מהרחוב הראשי ש"י עגנון, שנמצא בסמוך למתחמים האחרים. מנגד, הקרבה של שלושת המתחמים לתחנת הכוח רדינג עלולה לפגוע באטרקטיביות שלהם. יש צפי להפסקת הפעילות של תחנת הכוח ולפינוי עתידי שלה, איך אין ודאות לכך.

חנן מור תעמוד בפני אתגר גדול של שיווק דירות היוקרה במחירים הגבוהים שמופיעים בתחזית החברה. בנוסף, לחברה יהיה אתגר בעמידה בלוחות הזמנים של הפרויקט. עליית מחירי הנדל"ן למגורים בחודשים האחרונים הגיעה במקביל לירידה בהיקף העסקאות. מנגד, עם תחילת השיווק של הדירות בשדה דב יעמדו כמה אלפי דירות למכירה באותה שכונה באותו פרק זמן, וגורם זה עלול להקשות על שיווק במחירים גבוהים.

בתום הרבעון השני ההון העצמי המיוחס לבעלים של חנן מור עמד על 630 מיליון שקל והוא מינף מאזן של כ־4 מיליארד שקל. פרויקט שדה דב הוא הגדול ביותר מבחינה כספית, ולמידת ההצלחה שלו תהיה השפעה עצומה על החברה. התשואה על אג"ח י"ד של החברה היא 10% (שקלית, לא צמודה), והיא משקפת את העלות הצפויה לגלגול חוב אם ייעשה ללא בטוחות. בספטמבר החברה גייסה אג"ח חדשה בריבית של 3.29% צמודת מדד, שגבוהה ב־3.2% מהריבית על אג"ח ממשלתית עם מח"מ דומה במועד ההנפקה. אג"ח זו מובטחת בשעבוד על מרכז מסחרי בשלבי סיום הקמה בחריש.

לחנן מור פרויקטים נוספים שהעיקריים שבהם נמצאים בחיפה, רמת גן, ראשון לציון, באר יעקב, מודיעין וחריש. מתוכם, פרויקטים שנמצאים בשלבי סיום הבנייה בראשון לציון, מודיעין ואור־ים, דבר הצפוי לשחרר לחנן מור יתרות מזומנים גבוהות בטווח של 18 החודשים הבאים. הסביבה הכלכלית התומכת עזרה לחברה להגדיל מהותית את הפעילות שלה בשנים האחרונות. כעת החברה ניצבת בפני אתגר לשמור על רווחיות גבוהה בפרויקטים בסביבה כלכלית מורכבת יותר.

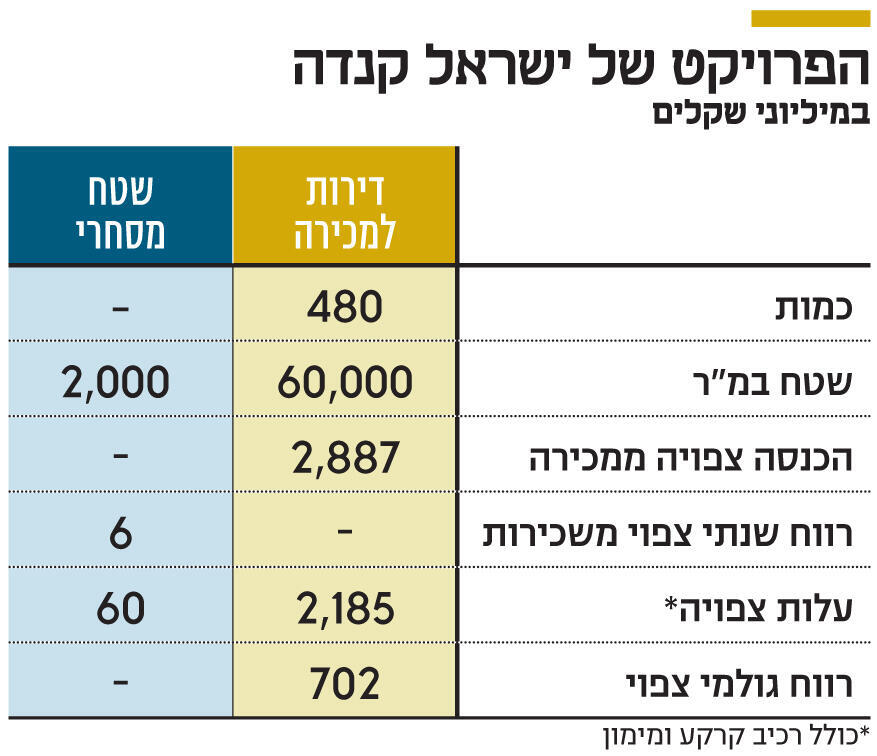

באותו מכרז ישראל קנדה רכשה זכויות מקרקעין (מגרש 111) בשדה דב בשטח של 8,647 מ"ר המיועד להקמת 480 יחידות דיור בשטח של כ־60,000 מ"ר ברוטו עילי, כולל מרפסות, ושטחי מסחר בהיקף של כ־2,000 מ"ר ברוטו. עלות הקרקע היתה 1.307 מיליארד שקל. רכישת הקרקע מומנה באמצעות אשראי בנקאי של 1.2 מיליארד שקל, שניתן בריבית של פריים פלוס 0.2%. העלייה בריבית בנק ישראל מייקרת גם עבור ישראל קנדה את עלות האשראי בעשרות מיליוני שקלים בשנה.

במצגת ובדו"חות הרבעון השלישי שפורסמו באוקטובר 2021 ובנובמבר 2021 נכתב שמהפרויקט צפויות הכנסות של 2.887 מיליארד שקל (ללא מע"מ) על רכיב המגורים, ושהרווח הגולמי הצפוי יהיה 702 מיליון שקל. רווח זה חושב לפי מחיר של 70 אלף שקל למ"ר מגורים כולל מע"מ. נתון ההכנסות עקבי עם מכירות של 48,250 מ"ר. בניגוד לחנן מור, ישראל קנדה לא שנתה את תחזיות ההכנסות והרווח שלה מהפרויקט מהפרסום הראשון של הנתון ועד היום.

הפרויקט של ישראל קנדה צפוי לכלול מגדל בן 39 קומות, ובניינים נוספים בבנייה מרקמית (בניין שמקיף חצר פנימית) ובמתחם צפויים להיות בריכות שחייה ושטחים ירוקים. העלות של החלק המיוחס לקרקע המיועדת לנדל"ן מסחרי בדו"חות היא 45 מיליון שקל. עלות הבנייה הצפויה של הרכיב המסחרי היא 16 מיליון שקל, והחברה מעריכה שדמי השכירות השנתיים יהיו 6 מיליון שקל.

המגרש שאותו רכשה ישראל קנדה נמצא דרומית למגרש 107 של חנן מוד. החיסרון של מתחם זה הוא שחלקו הדרומי משיק לרחוב ש"י עגנון. מנגד, המתחם מלבני והצלע הדרומית שלו היא הצלע הצרה של המלבן, ולכן מרבית המתחם לא צמוד לכביש ראשי. המחיר הממוצע לדירה בפרויקט, לפי ההערכות שפרסמה ישראל קנדה הוא 7 מיליון שקל לאחר מע"מ. לפי סביבת המחירים בשכונות שכנות ייתכן שהחברה תצליח בשיווק במחיר זה. מנגד, סביר להניח שתחול עלייה בהוצאות בגלל שילוב של עליית מדד תשומות הבנייה והעלייה הצפויה בעלויות המימון, לכן סביר להניח שבהמשך החברה תעדכן את תחזית ההכנסות והרווח מהפרויקט.

היקף הפעילות של ישראל קנדה גבוה בהרבה מזה של חנן מור ויש לה כמה פרויקטים ענקיים בהיקף דומה לזה של שדה דב. גם רמת המינוף שלה נמוכה יותר, וזה קיבל ביטוי בריבית הנמוכה יותר על ההלוואה שנלקחה מול הפרויקט. מנגד, החברה ביצעה צמיחה חדה של היקף הפעילות במהלך 2021, שדורשת ממנה לרתק הון עצמי למספר גדול של פרויקטים בו זמנית. כדי לצמצם את המינוף, כבר באוקטובר 2021 גייסה החברה 145 מיליון שקל בהנפקת מניות ובספטמבר השנה גויסו 140 מיליון שקל נוספים. חרף גיוסי הון אלו סדרת האג"ח הארוכה של ישראל קנדה (אג"ח ז') נסחרת בתשואה גבוהה יחסית של 8.2% (שקלית, לא צמודה).

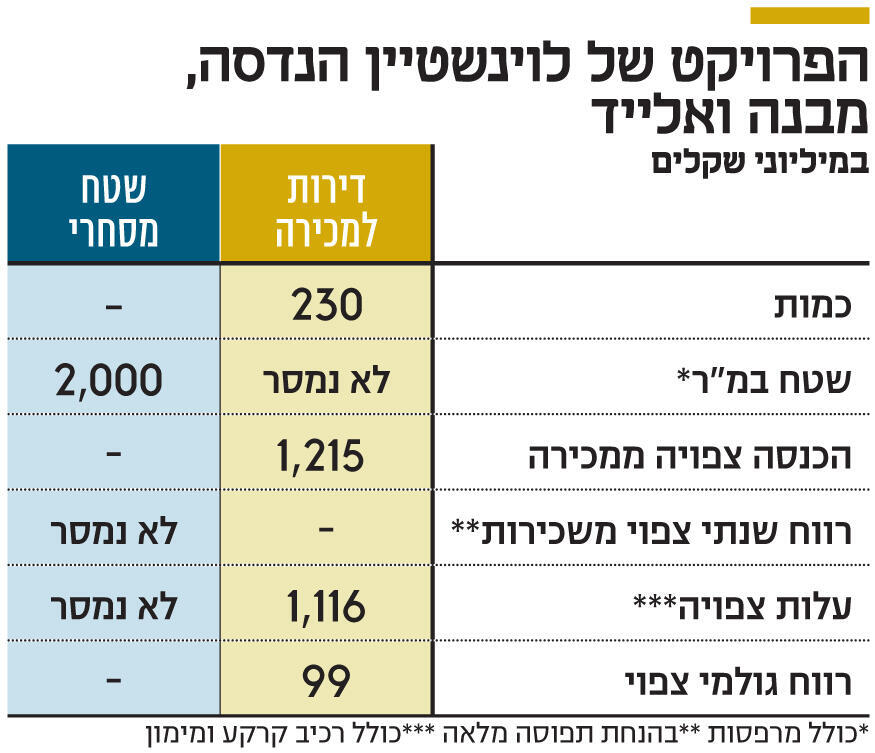

השותפות של לוינשטיין הנדסה, מבנה ואלייד זכתה אף היא במכרז ורכשה את מגרש 110 במתחם שדה דב, שממוקם ברחוב ש"י עגנון בשטח של 4,700 מ"ר. על מגרש זה ניתן לבנות 230 יחידות דיור ו־1,300 מ"ר מסחר, וחלקה של כל חברה בפרויקט הוא שליש, כשעלות הקרקע (100%) היא 696 מיליון שקל.

בדו"חות של לוינשטיין הנדסה פורסם שהעלות הכוללת הצפויה של הקרקע והבנייה היא 1.116 מיליארד שקל וההכנסות הצפויות ממנו הן 1.215 מיליארד שקל (כל הנתונים הם עבור 100% מהפרויקט). המחיר הממוצע לדירה, לפי הערכות אלו, הוא של 6.3 מיליון שקל לאחר מע"מ.

הערכה זו נמוכה מההערכות של ישראל קנדה לפרויקט שלה, ונמוכה מהותית מההערכות של חנן מור, זאת, ככל הנראה, בגלל שמיקום המגרש אטרקטיבי פחות בגלל הסמיכות של הצלע הרחבה שלו לרחוב ש"י עגנון ומכיוון שמדובר במגרש קטן יותר שמצמצם את אפשרויות התכנון. החברות מעריכות את הרווח הגולמי הצפוי להן מהפרויקט ב־99 מיליון שקל ואת שיעור הרווח הגולמי ב־8%, זאת לעומת שיעור רווח גולמי של יותר מ־20% שמעריכות חנן מור וישראל קנדה.

מימון הקרקע של השותפות התבצע באמצעות הלוואה של 636 מיליון שקל בריבית פריים, הריבית הזולה מבין שלושת הפרויקטים. כיוון שהחלק היחסי של לוינשטיין הנדסה ומבנה בפרויקט מהותי פחות יחסית לפעילות הכוללת שלהן, הן נמנעות מלספק פירוט רחב על הפרויקט.

יש כמה סימנים לעצירה צפויה בעליית מחירי הנדל"ן בישראל. הריבית הממוצעת על משכנתה שקלית בריבית קבועה ל־25-20 שנים זנקה מ־3.33% בסוף 2021 לשיעור של 4.75% בסוף אוקטובר השנה. ריבית הפריים עלתה מ־1.6% בסוף 2021 לשיעור של 4.25% באוקטובר, והיא צפויה להגיע ל־5% במהלך 2023 ופוגעת בביקוש לרכישת דירות. כך גם עצירת החגיגות בהיי־טק המקומי שפגעו בשווי האופציות של עשרות אלפי עובדים. גם בתחום ההיצע יש התאוששות, כאשר ב־2021 פורסמו מכרזים לבניית 101 אלף דירות והתחלות הבנייה עמדו על 63 אלף, בדומה למספר התחלות הבנייה השנה. גם מחירי המתכות החלו לרדת בחודשים האחרונים.

ליזמי הנדל"ן יש אינטרס לשדר שמגמת עליית המחירים נמשכת, כי היא יוצרת ביקוש ונכונות לשלם מחירים גבוהים מחשש שהמחיר בשנה הבאה יהיה גבוה יותר, אך ספק אם תהיה עליית מחירים נוספת. מנגד, חרף העלייה בהיצע, בישראל קיים עדיין מחסור בדירות, היקף שיווק הקרקעות לאחרונה עדיין לא סגר את הפער לעומת הביקוש, שיעור הילודה בישראל גבוה יחסית לעולם המערבי וכעת מצטרפת לכך עלייה, בעיקר מרוסיה ובמידה פחותה מאוקראינה, בגלל הפלישה הרוסית לאוקראינה. מחסור זה מקבל כבר כעת ביטוי במחירי הנדל"ן הגבוהים מאוד.

קשה מאוד להעריך את הכיוון של מחירי הנדל"ן בעתיד. יזמיות נדל"ן, ובעיקר אלו שביצעו התרחבות מהירה בשנים האחרונות, יצטרכו למכור את הדירות כדי לממן את הבנייה. מחירי הדיור בשדה דב צפויים להיות גבוהים מאוד למרות ההיצע של מספר אלפי יחידות דיור שצפוי להמכר בשנים הקרובות. אך ייתכן שמחירים אלו יהיו נמוכים מהמחירים המופיעים במצגות של יזמיות הנדל"ן, ואז הרווח הצפוי להן מהפרויקט יצטמצם בהתאם, ואולי אף יתאפס.

ההתמקדות של מאמר זה בפרויקטים בשדה דב מציגה פינה אחת של שוק הנדל"ן המקומי, של עיר ללא הפסקה, אך ללא נגישות למעמד ביניים. במקומות מרכזיים פחות ייתכן שהירידה הצפויה בביקושים תעצור לחלוטין את עליית המחירים, ואף תוביל לנסיגה קלה במחיר.

מחירי הנדל"ן הגבוהים מהווה את אחת הבעיות הכלכליות הקשות ביותר של המשק הישראלי, מכיוון שהן מקשות על הציבור להגיע לדירה ומצמצמות מאוד את ההכנסה הפנויה לשימושים אחרים מעבר למשכנתה. הממשלה שתקום תצטרך לתת עדיפות גדולה לבעיה זו, לשחרר קרקעות וחסמים כדי להגדיל את ההיצע, להטיל מס על קרקעות שיש להן אישור בנייה אך אין בהן בנייה בפועל, ולהציע קו אשראי ליזמים שימנע מצוקת אשראי בתקופה של ריבית הגבוהה.

הירידה הצפויה בביקושים שנובעת בעיקר מהתייקרות המשכנתה יכולה להוביל לירידת מחירי הדיור בטווח הזמן הקצר, אך היא עלולה גם לפגוע ביזמים ובכך לפגוע בהיצע העתידי של דירות. תפקיד הממשלה הוא ליצור סביבה עסקית שתעודד את הייזום של הנדל"ן למגורים ובכך תבטיח היצע גדול של דירות שימנע עליות מחירים נוספות בעתיד.

הכותב הוא כלכלן בחברת הייטק