שורת הרווח

החוב הענק יקשה על חזון הצמיחה של טבע להתרומם

המנכ"ל החדש ריצ'רד פרנסיס רוצה להחזיר את חברת התרופות לימים שלפני הרכישה הכושלת של אקטביס, שהובילה להשמדת הערך הגבוהה אי פעם של חברה ישראלית. פרנסיס רוצה עוד תרופות מקור שיגיעו בעקבות רכישת חברות שנמצאות בשלבי פיתוח שונים, אבל החוב העצום של טבע, שצפויה להמשיך ולמחזר אותו לקראת סוף 2024, מגביל אותה. האג"ח הדולריות של טבע נסחרות כיום בתשואה של 7%, שמשמעותה היא עלות גבוהה יותר למימון רכישות נוספות. בנוסף, אם טבע תבצע רכישות של כמה מיליארדי דולרים, הסיכון למחזיקי האג"ח שלה יגדל

בשני העשורים הראשונים של המאה חברת התרופות הישראלית טבע התנדנדה בין הרצון להתמקד בתחום התרופות הגנריות, שבו היא מתמחה, לבין יצירת זרוע מהותית של תרופות מקור (תרופה גנרית היא חיקוי לתרופת מקור שנכנס לשוק לאחר פקיעת הפטנטים המגנים על הבלעדיות של תרופת המקור). טבע התמחתה בתקיפת פטנטים של תרופות מקור שפותחו על ידי חברות אחרות, עד שהפכה לאחת מחברות הגנריקה הגדולות בעולם, תוך שהיא נוגסת בנתחי שוק של המתחרות. התנהלות זו הייתה טובה כל עוד תרופת המקור לטיפול בטרשת נפוצה שטבע פיתחה, הקופקסון, סיפקה לה הכנסות גבוהות. הגלגל התהפך כאשר הרגולציה בארה"ב שמה את מחירי התרופות הגנריות על הגריל, וחייבה את היצרניות להוזיל את השימוש בהן, וטבע הלכה ודעכה עם ירידת המכירות של הקופקסון שהחל לסבול מתחרות גנרית, ובעקבות חוב ענק שרובץ עליה, כתוצאה מרכישות כושלות של יצרניות תרופות גנריות. ב־18 במאי ערכה טבע כנס אנליסטים שבו הציג מנכ"ל טבע החדש, ריצ'רד פרנסיס, את המתווה שלו לחזרה של טבע לצמיחה. כיום טבע היא בעיקר חברת תרופות גנריות עם זרוע חזקה של תרופות מקור. פרנסיס מתכוון לשנות כיוון ולהוביל את טבע להיות חברה שמתמקדת בפיתוח תרופות מקור עם זרוע חזקה של תרופות גנריות. בסדרה של שני מאמרים נסקור באופן ביקורתי את כנס האנליסטים של טבע ונבחן את האתגרים העומדים בפני החברה.

1. טבע משנה כיוון לעבר תרופות המקור

בכנס המשקיעים של טבע, תחת הכותרת "ציר לצמיחה", פרנסיס הבהיר שמהיום טבע תתמקד בפיתוח תרופות מקור, כאשר ההשקעה במחקר ובפיתוח של תרופות גנריות תפחת מהותית, וייצורן של תרופות גנריות עם שולי רווחיות נמוכים מאוד יופסק. עד לשנת 2010 ההתמקדות של טבע הייתה בעיקר בתחום התרופות הגנריות. לשם כך היא ביצעה כמה רכישות ענק: של סיקור בשנת 2004; של איווקס בשנת 2005; של באר בשנת 2008; ושל רציופארם בשנת 2010. מנגד, צמיחת המכירות של תרופת המקור המובילה שטבע פיתחה, קופקסון כאמור, יצרה לחברה תלות גבוהה במכירות אלו. טבע עמדה מול מצוק פטנטים, תוך ידיעה שצפויה לה תחרות גנרית לקופקסון לקראת אמצע העשור השני של המאה, שתפגע מהותית ברווחי החברה. בשנת 2011, תחת ניהולו של שלמה ינאי, רכשה טבע, לראשונה, חברה גדולה שמפתחת תרופות מקור, ספאלון. טבע רכשה את ספאלון תמורת 6.8 מיליארד דולר במזומן. רכישה זו התבררה כלא מוצלחת בעקבות דעיכה מהירה של מכירות חלק מהתרופות שספאלון מכרה, עלויות גבוהות מתביעות משפטיות על פעילות שספאלון ביצעה - כולל חשיפה לתביעת האופיואידים שחלקה נבע מרכישת ספאלון וחלקה מרכישת אקטביס - והצלחה מצומצמת יחסית של צבר התרופות בפיתוח. רכישת ספאלון שינתה את ההון האנושי בטבע והוסיפה אנשי מקצוע רבים המתמחים בתחום תרופות המקור.

מינויו של ג'רמי לוין כמנכ"ל ב־2012 היווה תנועה נוספת לכיוון התמקדות בתרופות המקור, בעקבות הרקע המקצועי של לוין ב־BMS. לוין התווה אסטרטגיה של רכישת חברות שמפתחות תרופות מקור בשלבי פיתוח מוקדם או בינוני, ויצירת צבר תרופות מקור בפיתוח באמצעותן. אך כהונתו של לוין בטבע נקטעה כבר באוקטובר 2013 בעקבות מחלוקות עם יו"ר החברה באותה עת, פיליפ פרוסט. את לוין החליף באופן זמני אייל דשא, ובפברואר 2014 ארז ויגודמן, שלא היה לו ניסיון ניהולי בחברת פארמה לפני כן, מונה למנכ"ל טבע. ויגודמן הגיע לטבע מחברת מכתשים אגן (אדמה כיום), שעיקר הפעילות שלה היה יצירת מוצרים גנריים בתחום הגנת הצומח.

בחודש מרץ 2015 דיווחה טבע על כך שהיא תרכוש את חברת Auspex בתמורה ל־3.5 מיליארד דולר, ומכיוון של־Auspex היה עודף נכסים פיננסיים של 300 מיליון דולר, הרכישה נעשתה לפי שווי של 3.2 מיליארד דולר לפעילות הנרכשת. רכישה זו הושלמה בחודש מאי 2015. אף שבעת הרכישה ויגודמן היה מנכ"ל טבע, רכישה זו הייתה עקבית עם האסטרטגיה שהוביל לוין - ורכישת Auspex הייתה אחת הטובות ביותר שביצעה טבע אי פעם. אבל חודשיים לאחר השלמת העסקה דיווחה טבע על רכישת ענקית התרופות הגנריות אקטביס תמורת 40.5 מיליארד דולר. עסקת אקטביס, שאותה הוביל ויגודמן, הושלמה כשנה לאחר מכן והיוותה השמדת הערך הגדולה ביותר אי־פעם לחברה ישראלית. רכישת אקטביס יצרה לטבע חוב פיננסי עצום של 35 מיליארד דולר, בעוד התרומה שלה לרווח התפעולי הייתה נמוכה ואף דעכה במהירות. בעקבות הרכישה טבע נכנסה למלחמת הישרדות. ויגודמן הוחלף על ידי קאר שולץ, שהוביל לקיצוץ חד בהוצאות ובמספר העובדים. שולץ סיים את תפקידו בטבע בשלהי 2022, והשאיר חברה יעילה יותר, הצליח להקטין את החוב ל־18.5 מיליארד דולר נטו, אך ללא צמיחה ברווחים. כעת פרנסיס, שהחליף את שולץ, רוצה לחזור להצלחה של רכישת של חברות בשלבי פיתוח שונים של תרופות מקור בתור מנוע הצמיחה החדש של טבע, ומעוניין לשכפל את ההצלחה של רכישת Auspex. הכלי העיקרי למימון אסטרטגיית הצמיחה של פרנסיס הוא ההכנסות מתרופת אוסטדו (Austedo), שפותחה על ידי Auspex, ומהצפי לצמיחה של אותן הכנסות.

2. רכישת Auspex ותרופת האוסטדו

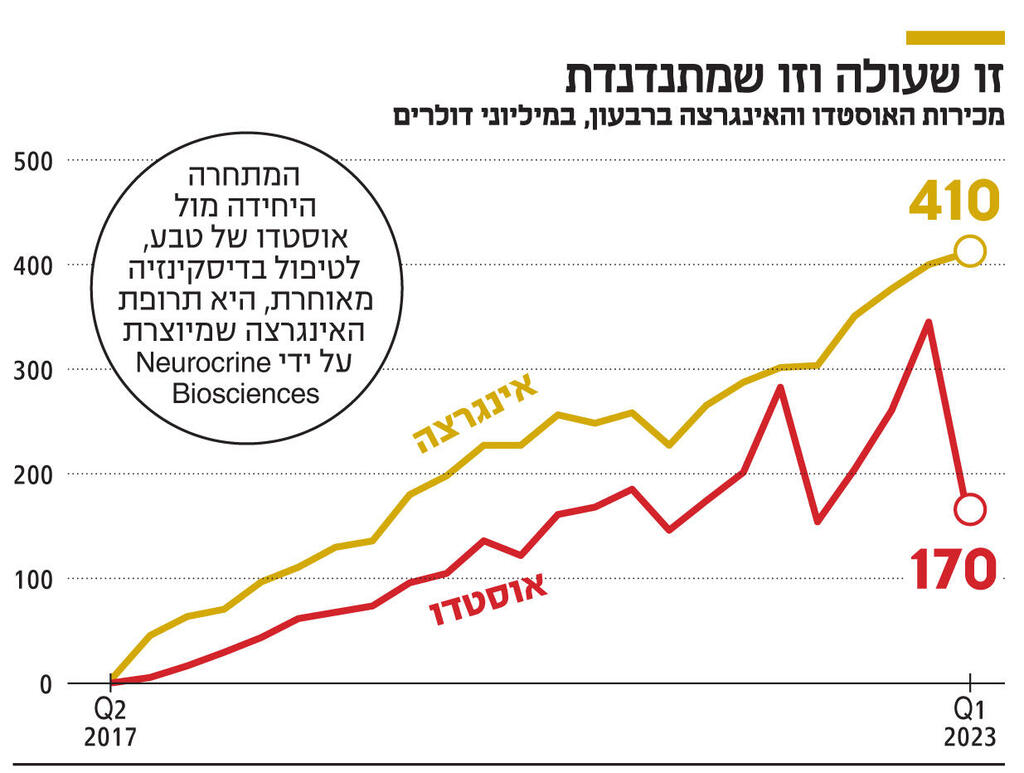

כאמור, טבע רכשה את Auspex בשנת 2015. בעת הרכישה Auspex הייתה לאחר השלמת ניסוי שלב 3 לצורך אישור לשיווק האוסטדו לטיפול במחלת הנטינגטון, ולקראת השלמת ניסוי שלב 3 לטיפול באותה תרופה במחלת דיסקינזיה מאוחרת, שתי מחלות שמאופיינות בתנועות בלתי רצוניות. ניסוי זה הסתיים בהצלחה והחברה קיבלה אישור לשיווק האוסטדו לשתי ההתוויות. בעת הרכישה טבע התכוונה לפתח תרופות נוספות באמצעות מנגנון הארכת השהות של התרופה בגוף שפיתחה Auspex, שהתמקד בהחלפת אטום מימן באיזוטופ של מימן שהאט את קצב פירוק התרופה בגוף. אך החברה לא הצליחה לפתח תרופות דומות להתוויות נוספות. מאז הרכישה ועד תום הרבעון הראשון השנה מכירות אוסטדו עומדות על 3.2 מיליארד דולר. לתרופה שולי רווח תפעולי גבוה והמכירות השנה צפויות לעמוד על 1.2 מיליארד דולר. בכנס האחרון של טבע נקב פרנסיס ביעד מכירות אגרסיבי של 2.5 מיליארד דולר לתרופה בשנת 2027. בשנת 2021 אוסטדו אושרה לשיווק בסין ובישראל וב־2022 התרופה אושרה לשיווק בברזיל. טבע לא מדווחת על המכירות של התרופה בשווקים אלו מכיוון שהן לא מהותיות. טבע הגיעה לפשרה עם שתי חברות גנריות, שמתחרות בה, שלפיה יתאפשר להן להשיק גרסה גנרית לאוסטדו באפריל 2033, ולכן, בסבירות רבה, התרופה תתמוך מהותית ברווחים של טבע בעשור הקרוב, והרווחיות שתנבע ממנה תהיה גבוהה פי כמה מעלות הרכישה של Auspex. ההתמקדות בתיאור הסביבה התחרותית של התרופה נובעת מהחשיבות העצומה שלה לטבע. המתחרה היחידה של אוסטדו בטיפול בדיסקינזיה מאוחרת היא תרופת האינגרצה (Ingrezza) שמיוצרת על ידי Neurocrine Biosciences. בדומה לאוסטדו התרופה המתחרה מאושרת לשיווק בארה"ב בהתוויה של טיפול בהפרעות תנועה שנובעות מדיסקינזיה מאוחרת. מנגד, לאוסטדו יש בלעדיות בטיפול בהפרעות תנועה בקרב חולי הנטינגטון. האינגרצה נתנת בבליעה פעם ביום, בניגוד למתן התרופה פעמיים ביום של אוסטדו. טבע סגרה השנה את הפער כאשר קיבלה אישור לשיווק אוסטדו כתרופה המיועדת לשימוש בתדירות של פעם ביום.

על פי המצגת של טבע, בארה"ב ישנם 785 אלף חולי דיסקינזיה מאוחרת, אך רק 120 אלף מתוכם מאובחנים ורק 50 אלף מהם מטופלים. על פי המצגת של Neurocrine Biosciences, מספר החולים בארה"ב הוא כ־600 אלף, ושוק זה יכול להתרחב אם שתי החברות יצליחו ליצור מודעות רבה יותר למחלה ולהוביל לאבחון של חולים ולקבלת טיפול. כאמור, במצגת טבע סיפקה תחזית למכירות של 2.5 מיליארד דולר לאוסטדו בשנת 2027, זאת לעומת צפי למכירות של 1.2 מיליארד דולר השנה ומכירות של 963 מיליון דולר בשנת 2022. עיקר הצמיחה במכירות תגיע מהגדלת השקעה בפרסום ושיווק ומליווי צמוד יותר של המטופלים משלב האבחון ועד שלב מתן התרופה. מחלת דיסקינזיה מאוחרת נפוצה בעיקר אצל נוטלי תרופות פסיכיאטריות למשך תקופה ממושכת, ולכן מדובר באוכלוסייה חלשה יחסית עם רמת אבחון נמוכה ושיעור נשירה גבוה משלב האבחון ועד הטיפול. מכך נובעת החשיבות הרבה בהשקעה בשיווק. חלק מצומצם יותר מהצמיחה צפוי להגיע מהתרחבות גיאוגרפית, בעיקר למדינות אירופה, אך כיוון שעד שיתקבלו האישורים לשיווק צפוי לקחת זמן, ולאחר מכן יש צורך בקבלת שיפוי ביטוחי, המכירות של התרופה באירופה בשנת 2027 לא צפויות להיות מהותיות.

התרופה אוסטדו היא מנוע הצמיחה המוביל של טבע, ואין ספק שצפויה עלייה מהותית במכירות התרופה במהלך העשור הנוכחי. אך יעד המכירות שסיפק פרנסיס אגרסיבי. למעשה, מכירות התרופה התקשו לעמוד ביעדים שסיפקה החברה בשנתיים הקודמות. במכירות אוסטדו עונתיות חזקה מאוד עם מכירות גבוהות ברבעון הרביעי, כאשר הלקוחות צברו מלאים של התרופה, ומנגד מכירות נמוכות מאוד ברבעון הראשון. קשה שלא לקבל את הרושם שבשנתיים האחרונות טבע יצרה שיווק אגרסיבי ברבעון הרביעי, שיצר את אותם מלאים, כדי להתקרב ליעד המכירות שפרסמה החברה לתרופה באותה שנה. לשם השוואה, העונתיות של התרופה המתחרה אינגרצה מתונה בהרבה. כאמור, תחזית המכירות שפרסמה טבע לאוסטדו השנה הוא 1.2 מיליארד דולר בעוד תחזית המכירות של האינגרצה לשנה הנוכחית היא של 1.77-1.67 מיליארד דולר. ברבעונים הקרובים המכירות של שתי התרופות יבהירו האם שינוי תדירות מתן התרופה של אוסטדו לפעם ביום יוביל לצמצום הפער בין שתי התרופות, ויתמוך בצמיחה של מכירות אוסטדו.

Neurocrine Biosciences הגישה בקשה לאישור לשיווק האינגרצה בחולי הנטינגטון, לאחר תוצאות טובות שהשיגה בניסוי שלב 3 בטיפול בחולים אלו, והחלטת מינהל המזון והתרופות של ארה"ב (FDA) לבקשה צפויה להתקבל ב־20 באוגוסט השנה. אם תאושר הבקשה, תיתכן פגיעה במכירות אוסטדו. בארה"ב ישנם 30 אלף חולי הנטינגטון שסובלים מרעד, ובמצגת לשוק ההון טבע פרסמה לראשונה ש־5,000 חולי הנטינגטון מטופלים באוסטדו, זאת לעומת 15 אלף חולי דיסקינזיה מאוחרת שמטופלים בה. מנגד, פוטנציאל הצמיחה של שתי התרופות מתמקד בחולי דיסקינזיה מאוחרת.

שווי השוק של Neurocrine Biosciences הוא 9 מיליארד דולר, ולחברה יש עודף נכסים פיננסיים על התחייבויות של כמיליארד דולר. לכן הערך ששוק ההון מקנה לאינגרצה ולשאר התרופות בפיתוח של החברה הוא 8 מיליארד דולר. נתון זה מהווה אינדיקציה לערך המקסימלי שהשוק מקנה לאוסטדו שלה יש מכירות נמוכות יותר, כאשר פוטנציאל הצמיחה של שתי התרופות דומה.

3. רכישת Labrys ותרופת ה־Ajovy

רכישה מוצלחת נוספת של טבע בשנת 2014 הייתה של חברת Labrys שהייתה באותה עת בניסוי שלב 2 בפיתוח האג'ובי (Ajovy), תרופה למניעת מיגרנה. תמורת הרכישה הייתה 200 מיליון דולר ועוד 625 מיליון דולר שהותנו בעמידה ביעדי פיתוח ושולמו בהמשך. הפיתוח הצליח, והתרופה קיבלה אישור לשיווק בארה"ב, באיחוד האירופי ובמדינות נוספות. טבע הייתה אחת מ־3 חברות שקיבלו אישור לשיווק תרופות עם מנגנון פעולה דומה לצמצום כמות ימי המיגרנה שניתנות בזריקה פעם בחודש. לטבע התוויה לזריקה שניתנת גם פעם ברבעון, אך כמות המרשמים שלה נמוכה. טבע הצליחה להשיג נתח שוק דומה לשתי המתחרות, אך בשנים האחרונות אושרו לשיווק בארה"ב תרופות למיגרנה עם מנגנון פעולה דומה שניתנות בבליעה, ואלו השיגו במהירות נתח שוק גבוה, ועצרו כמעט לחלוטין את הצמיחה במכירות של אג'ובי. עיקר הצמיחה במכירות כעת נובעת מכניסה לשווקים נוספים. המכירות של אג'ובי בשנת 2022 עמדו על 377 מיליון דולר והמכירות הצפויות השנה הן של 400 מיליון דולר. להערכתנו, הצמיחה במכירות התרופה קרובה להסתיים, אך עדיין סביר שהיא תשמור על מכירות של 500-300 מיליון דולר בשנים הקרובות. לכן גם רכישת Labrys מסתמנת כרכישה מוצלחת יחסית.

בעשור הקודם טבע רכשה חברות נוספות שנמצאו בשלבי פיתוח שונים של תרופות, אך הפיתוח של התרופות נכשל. ריצ'רד פרנסיס מכוון את טבע בחזרה אל השנים שלפני רכישת אקטביס, תקופה שהחלה בימים שג'רמי לוין היה מנכ"ל החברה, אך מרבית הרכישות המהותיות בה הושלמו לאחר שזה עזב את התפקיד. פרנסיס רוצה עוד תרופות כמו אוסטדו ואג'ובי, שיגיעו בעקבות רכישת חברות שנמצאות בשלבי פיתוח שונים. הבעיה היא שהחוב העצום של טבע מגביל את פעילות החברה. טבע גלגלה חלק מהחוב שלה במהלך הרבעון הראשון, והיא צפויה להמשיך ולמחזר חוב לקראת סוף 2024. לכן העלות בפועל של הרכישות תהיה העלות השולית של גיוס חוב חדש. האג"ח הדולריות של טבע נסחרות בתשואה של 7%, ומשמעות הדבר היא עלות גבוהה למימון רכישות נוספות. בנוסף, אם טבע תבצע רכישות בהיקף של כמה מיליארדי דולרים, הסיכון למחזיקי האג"ח יגדל. כתוצאה מכך טבע מוגבלת מאוד ביכולת ההשקעה בחברות שמפתחות תרופות, וביכולתה לרכוש רק תרופות בשלב פיתוח מוקדם יחסית שעלותן לא גבוהה. אם טבע תצליח להפחית מהותית את החוב שלה בשנים הקרובות, היא תוכל לשוב ולרכוש חברות בשלבי פיתוח מתקדמים יותר, אך הדרך לשם עוד ארוכה.

בכנס האנליסטים טבע התמקדה ב־UZEDY, תרופה לטיפול בסכיזופרניה שאושרה לשיווק בארה"ב בחודש אפריל. בחלק השני של המאמר ננתח את שוק התרופות לסכיזופרניה שאליו מכוונת UZEDY ונמשיך בניתוח של תוכנית המעבר לצמיחה שחברת טבע הציגה.

הכותב הוא כלכלן בחברת הייטק