")

שאלת 600 מיליון הדולר: האם הישראליות ייכנסו למדד האירופי

חברת המדדים MSCI שוקלת להכניס את ישראל למדד האירופי בעדכון פברואר, מהלך שיזרים הון למניות הנכנסות וייתן להן רוח גבית. הבעיה: היערכות יתר לעדכוני המדדים חושפת את המשקיעים לסיכון שנובע מהתנודתיות במחיר המניות

לפני 11 שנים וחצי, ב־26.10.2010, הבורסה הישראלית לבשה חג. המעבר של המניות הישראליות ממדד המשקים המתפתחים של חברת המדדים MSCI למדד המשקים המפותחים הושלם. מחזור המסחר במניות באותו יום היה 16.39 מיליארד שקל, שיא שטרם נשבר. אך המעבר הזה הזיק למחזורי המסחר בבורסה. משקל המניות הישראליות במדדי המדינות המפותחות היה נמוך בהרבה ממשקלן במדד המשקים המתעוררים. בנוסף, MSCI נמנעה מלהכניס את המניות הישראליות למדד האזורי של אירופה ובנתה עבורן מדד ייעודי, "אירופה ומזרח תיכון", שעליו לא מנוהל כסף של קרנות הסל. בורסת תל אביב ניסתה לשכנע את MSCI להכליל את המניות הישראליות באירופה. ב־2012 ביצעה MSCI סקר בין לקוחותיה ששאל אם להכניס את ישראל לאירופה, אך מרביתם ענו בשלילה. השוק הישראלי המשיך להתייבש במדד הייעודי שלו.

ברביעי האחרון דיווחה חברת המדדים שהיא בוחנת מחדש את הכנסת ישראל למדד האירופי. החברה תערוך סקר מחודש בין לקוחותיה בעניין, ותפרסם את תוצאותיו עד ל־28.2.22. ההחלטה מהותית לשוק ההון הישראלי, שכן קרנות הסל על מדד MSCI אירופה מנהלות כ־20 מיליארד דולר. ויש קרנות השקעה נוספות שמתבססות על מדד זה, וגם הן ירכשו את המניות הישראליות אם ייכנסו אליו. המשקל הכולל של המניות הישראליות במדד צפוי להיות כ־3%. לכן אם ישראל תוכנס למדד, קרנות הסל יזרימו ביקושים של לפחות 600 מיליון דולר למניות הישראליות (קרוב ל־2 מיליארד שקל). כ־72% מהסכום צפוי להגיע למניות שנסחרות בתל אביב, ומרבית היתרה תגיע למניות ישראליות שנסחרות בארה"ב. לכניסה למדד צפויה להיות השפעה חיובית גם על מחזור המסחר במניות. אם MSCI תבחר להכניס את המניות הישראליות לאירופה, היא צפויה לעדכן בפברואר על מועד כניסתן בפועל, שבו יוזרם הביקוש מקרנות הסל.

")

בשוק ההון הישראלי ימתינו בדריכות בפברואר להחלטה. כניסה לאירופה צפויה לתרום למדדי המניות בעקבות הביקוש הצפוי מקרנות הסל. בנוסף למדדי הבורסה הישראלית, המניות הישראליות מוחזקות על ידי מדדי מניות עולמיים. שתי חברות המדדים המובילות בבניית מדדים כאלה הן MSCI ו־FTSE. בנוסף, מניות ישראליות נכללות במדדים סקטוריאליים, הבולטים הם S&P Global Clean Energy Index ו־MAC Solar Index. מדדי המניות המובילים בארה"ב S&P500, Russell1000 Russell2000 מכילים רק חברות אמריקאיות, אך כוללים מעט מניות עם זיקה ישראלית. סולאראדג' נכנסה ל־S&P500 בנעילת המסחר של יום שישי האחרון.

מדד המניות הישראליות (הגדולות והקטנות) של MSCI מכיל כעת 111 מניות: 88 נסחרות בתל אביב (חלקן דואליות), 22 רק בארה"ב ואחת בהונג קונג. הרכב המדד המדויק ניכר באחזקות קרן הסל EIS, שעוקבת אחריו. משקל המניות במדד זה מקל על המשקיעים לחשב את הביקוש הצפוי למניות הישראליות אם ייכנסו לאירופה, על ידי הכפלת משקל המניה במדד באחוזים ב־600 מיליון דולר (הביקושים שיוזרמו). במדדי FTSE יש כ־100 מניות ישראליות.

קרנות הסל מחזיקות בכ־2% מאחזקות הציבור במניות הישראליות הכלולות במדדי MSCI, ונתח דומה במדדי FTSE. קרנות סל שמבוססות על מדד S&P Global Clean Energy Index מחזיקות בכ־630 מיליון דולר במניות סולאראדג', בכ־105 מיליון דולר באורמת, בכ־62 מיליון דולר באנלייט וב־31 מיליון דולר באנרג'יקס. קרן הסל שמבוססת על MAC Solar Index מחזיקה בכ־370 מיליון דולר בסולאראדג', בכ־56 מיליון דולר באנלייט, בכ־26׳ מיליון דולר באנרג'יקס, בכ־21 מיליון דולר בנופר וב־15 מיליון דולר בדוראל.

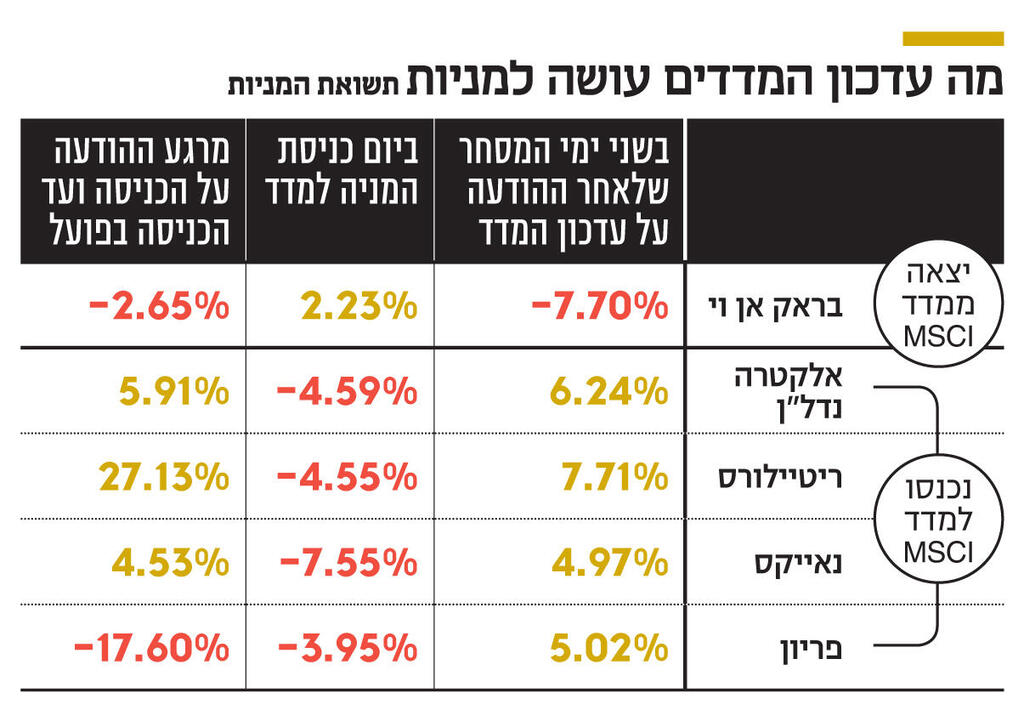

עדכון הרכב מדדי MSCI האחרון יכול לתת שיעור מצוין על אפקט המדד - ההשפעה של כניסה או יציאה של מניה ממדד על מחירה ועל הסיכונים שבהשקעה לפי אסטרטגיה זו. הרכב מדדי MSCI ו־FTSE מתעדכן אחת לרבעון; יש להן שני עדכונים חצי־שנתיים מהותיים, ובעדכונים הרבעונים האחרים מבוצעות התאמות בודדות. MSCI דיווחה על השינוי החצי־שנתי ב־11.11.21 והעדכון נכנס לתוקף בנעילת 30.11.21. בעדכון זה תשע מניות ישראליות נכנסו למדדים, ארבע מהן נסחרות בתל אביב. מניית בראק אן.וי יצאה מהמדד.

זו דוגמה להיערכות יתר של המשקיעים לעדכון. במסגרתו, קרנות סל רכשו את המניות שנכנסות למדד בהיקף כ־2% מהסחורה הצפה ב־30.11. ארבע הנכנסות הנסחרות בתל אביב עלו בממוצע ב־6% בשני ימי המסחר שלאחר הודעת העדכון. בראק אן.וי, שיצאה מהמדד, איבדה 7.7% בפרק זמן זה. לשם השוואה, מדד ת"א־125 עלה ב־0.83% באותם יומיים. מנגד, בגלל היערכות היתר, ארבע המניות שנכנסו למדד איבדו בממוצע 5.15% ביום שבו קרנות הסל רכשו אותן. מניית בראק אן.וי עלתה ב־2.23%. לשם השוואה, מדד ת"א־125 איבד באותו יום 0.74%. כלומר, משקיעים ניסו לנצל את הביקוש הצפוי מקרנות הסל, רכשו את המניות יום לפני התממשות הביקוש ואז הפסידו בגלל היערכות היתר של השוק לעדכון. חרף הירידה יום לפני העדכון, ארבע המניות שנכנסו עלו בממוצע ב־5% ממועד ההודעה על העדכון ועד הכניסה. זאת לעומת ירידה של כ־1% בת"א־125. בראק אן.וי, שיצאה מהמדד, איבדה 2.65%, ומיד לאחר יציאתה מהמדד דווח על עסקת מכירת מניות המוסדיים שהובילה לקפיצה במחירה, שממנה לא נהנו מחזיקי קרנות מדדי MSCI.

מעבר לסיכון למשקיעים מהיערכות יתר, יש סיכון באחזקת מניה שמחירה מושפע מהעדכון. בעדכון מדדי MSCI האחרון, שלוש מניות עלו בין ההודעה על העדכון ובין הכניסה אליו, ואחת מהן, ריטיילורס, זינקה לאור דו"ח רבעוני טוב שפרסמה. מנגד, פריון דווקא ירדה למרות הכניסה למדד.

בהשקעה על בסיס צפי ביקושים או היצעים מקרנות הסל יש חשיבות בפעולה מהירה, לפני שמרבית השוק מפנים את השינוי הצפוי. מנגד, פעולה מוקדמת מובילה לאחזקה ארוכת זמן במניה, ולסיכון שנובע מהתנודתיות במחירה.

הכותב הוא כלכלן בחברת הייטק