")

מנכ"ל מגדל ביטוח: "ב-2028 נהיה החברה הראשונה או השנייה בגודלה בענף"

רונן אגסי מעריך כי עד 2028 יזנק שווי נכסי חברת הביטוח ל-800 מיליארד שקל. בשנת 2025 ניהלה מגדל נכסים בהיקף של 583 מיליארד שקל והציגה רווח כולל של 1.8 מיליארד שקל – עלייה של 26%. הפניקס היא חברת הביטוח הגדולה בישראל, הראל השנייה. התשואה על ההון של מגדל עלתה אשתקד ל-22%. ברבעון הרביעי זינק הרווח ב-149%

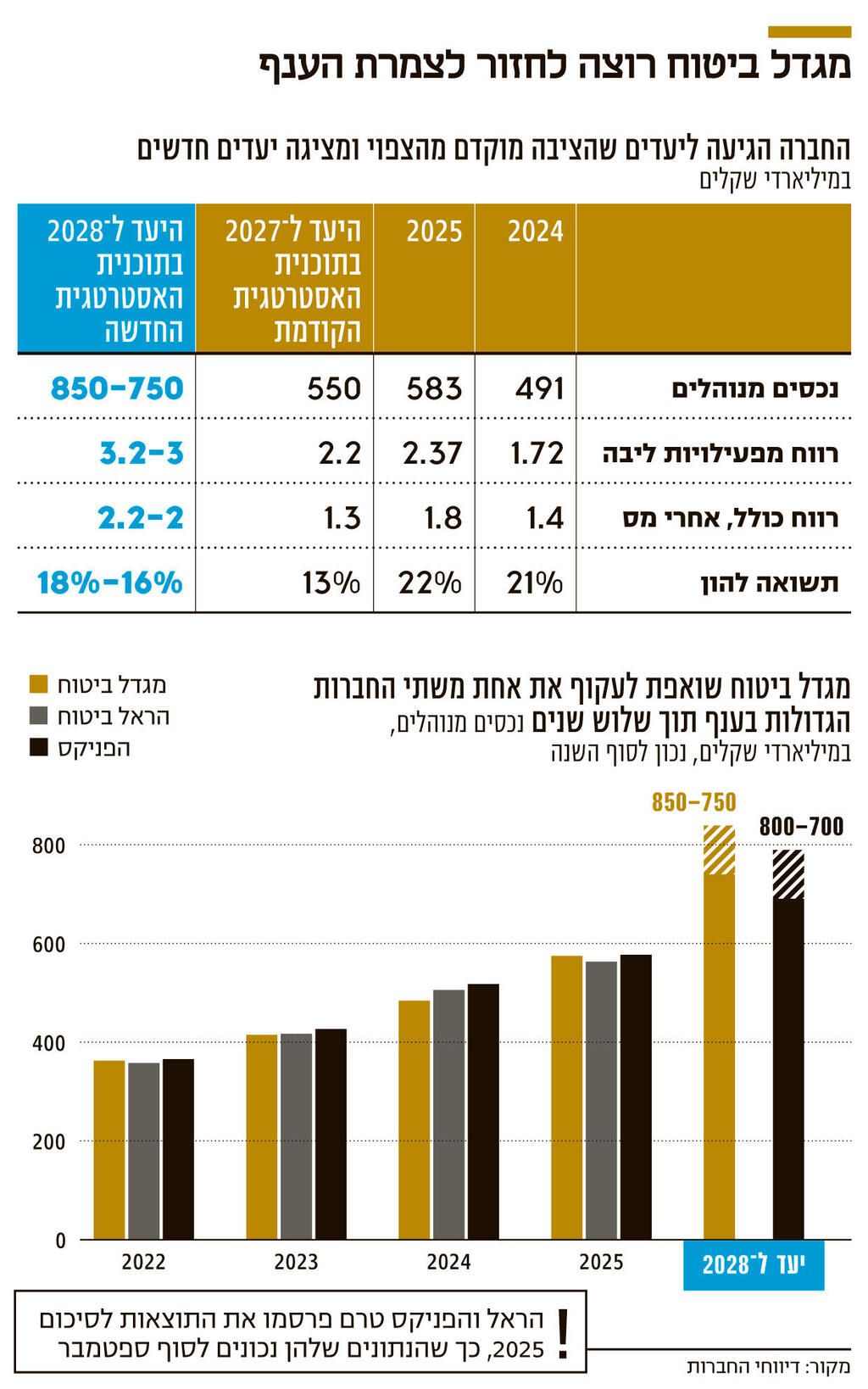

10 שנים חלפו מאז שמגדל ביטוח איבדה את תואר חברת הביטוח הגדולה בישראל במונחי שווי שוק וחצי עשור חלף מאז שהיא הודחה מהמקום הראשון במונחי היקפי נכסים מנוהלים. אך על רקע פרסום הדו"חות הכספיים לסיכום 2025 ופרסום תוכנית אסטרטגית חדשה, המנכ"ל רונן אגסי שמציב לחברה יעד שאפתני — לחזור לצמרת - אמר לכלכליסט "אני מניח שב־2028 מגדל ביטוח תהיה החברה הגדולה ביותר בענף, או השנייה בגודלה. זו ההערכה שלנו". אגסי מתכוון לחזור לצמרת במונחי היקפי נכסים מנוהלים. לדבריו, "עד סוף 2028 מגדל ביטוח תנהל נכסים ב־850-750 מיליארד שקל, ואנחנו מתכוונים להמשיך לצמוח בכ־10% מדי שנה".

נכון לסוף 2025, מגדל ביטוח מנהלת נכסים בשווי 583 מיליארד שקל, עלייה של 18.7%, או 92 מיליארד שקל, בהשוואה לסוף 2024. כלומר, מגדל ביטוח שואפת להגדיל את היקפי הנכסים המנוהלים שלה בכ־267 מיליארד שקל תוך שלוש שנים. פירוש הדבר שהחברה תצטרך להציג קצב גידול מהיר משל הפניקס, החברה הגדולה בענף, שמנהלת, נכון לסוף ספטמבר 2025, נכסים בהיקף של 585 מיליארד שקל והציבה לעצמה יעד של 850-750 מיליארד שקל לסוף 2028.

את 2025 סיימה מגדל ביטוח עם רווח כולל של 1.8 מיליארד שקל, זינק ב־26% בהשוואה לרווח כולל של 1.4 מיליארד שקל בסיכום 2024, כאשר עליות התרחשו בכל מגזרי הפעילות של החברה. התשואה להון עמדה על 22% לעומת 21% ב־2024, ובאותה השנה מגדל ביטוח כבר עקפה את היעדים שהציבה לעצמה ל־2027 במסגרת התוכנית האסטרטגית שפורסמה ב־2023, זמן קצר לאחר שאגסי נכנס ללשכת המנכ"ל. אתמול היא פרסמה תוכנית מעודכנת עם יעדים ל־2028, לפיהם היא שואפת להגיע להיקף נכסים מנוהלים של 850-750 מיליארד שקל, כאמור, להציג רווח כולל של 2.2-2 מיליארד שקל, ותשואה להון של 18%-16%.

עם פרסום הדו"חות והתוכנית האסטרטגית החדשה משקיעים הזניקו את מניית מגדל החזקות, החברה־האם הציבורית של מגדל ביטוח הפרטית, ב־11.3% במחזור ענק של 186.8 מיליון שקל, פי 4.3 מהממוצע ב־90 הימים האחרונים, והיא לקחה איתה גם את יתר המניות בענף, שכן מגדל ביטוח היתה הראשונה לדווח על תוצאות 2025 מבין חמש חברות הביטוח הגדולות - כאשר כלל ביטוח, מנורה מבטחים והראל ביטוח - עלו ב־8.5% כל אחת - ואילו הפניקס הוסיפה 5.5% לערכה. לאחר הזינוק שווי השוק של מגדל ביטוח הגיע ל־20 מיליארד שקל, זהה לשל כלל ביטוח, ויש לה עוד דרך ארוכה לעבור על מנת להתמקם בצמרת גם מבחינת שווי שוק, כאשר הפניקס נסחרת לפי שווי שוק של 44 מיליארד שקל והראל ביטוח לפי 38.5 מיליארד שקל.

ענף הביטוח הוא אחד הלוהטים באחוזת בית מאז סוף 2023, שכן הוא נחשב למי שמשקף במידה רבה את הכלכלה המקומית. המשקיעים סבורים כי עם סיום המלחמות, הסיכון הגיאו־פוליטי של ישראל ירד, השוק המקומי ירוץ קדימה והצמיחה הכלכלית בישראל תפצה על אובדן התוצר שנרשם בתקופה זו. בנוסף, ההערכה היא כי חברות הביטוח לא יישאו ברוב העלויות בגין אירועים ביטוחיים שנגרמו במהלך המלחמה, כגון הרס בתים, פציעות ומקרי מוות. עם זאת, גם אם חלק מהנזקים משופים על ידי המדינה, חברות הביטוח עלולות להיפגע מעלייה בתביעות בתחומי ביטוחי הבריאות והחיים.לדברי אגסי, "מצב מלחמתי ומשברי פוגע בעיקר במאקרו, וכחברת ביטוח יש לנו רגישות גבוהה לירידה בנתונים המאקרו־כלכליים. אם יש מיתון ועלייה באבטלה, הציבור מפריש פחות לפנסיה — וזה משפיע עלינו. בשלוש השנים האחרונות לא ראינו תופעות כאלה. להערכתי, המלחמה תסתיים בתוך שבוע או שבועיים — אלו הטווחים שאני רואה, לא מעבר לכך".

פעילות חברות הביטוח נחלקת לשלושה תחומים מרכזיים: ביטוח כללי (בעיקר רכב ודירה), ביטוחי בריאות וניהול חסכונות ארוכי טווח. בביטוח הכללי ירד הרווח ברבעון הרביעי ב־13% ל־129 מיליון שקל — בין היתר על רקע ירידה במחירי הרכב, המשפיעה על פרמיות ועל רווחיות הענף. לעומת זאת, תחום ביטוחי הבריאות הציג זינוק חד ברווח ל־128 מיליון שקל, לעומת 31 מיליון שקל ברבעון המקביל — עלייה של 313%. ההון העצמי של מגדל עומד על כ־10 מיליארד שקל.

בתחום החיסכון ארוך הטווח עלה הרווח ל־221 מיליון שקל, לעומת 61 מיליון שקל ברבעון המקביל — עלייה של 264%, בעיקר בשל היותה של מגדל חשופה יותר לשוק ההון המקומי בהשוואה למתחרותיה, בין היתר בשל היקף משמעותי של פוליסות משתתפות ברווחים (ביטוחי מנהלים). 2025 התאפיינה בעליות חדות בשווקים, עם תשואות של יותר מ־50%, ובהתאם לכך מגדל ביטוח רשמה בממוצע הכנסות של כחצי מיליארד שקל בשנה מדמי ניהול משתנים בארבע השנים האחרונות. לצד זאת, בדו"ח האחרון נאלצה החברה להפחית כ־160 מיליון שקל מהונה, בעקבות עדכונים אקטואריים הנוגעים לנטישת לקוחות בביטוחי מנהלים לטובת קרנות פנסיה — בתוך מגדל או מחוצה לה.

כדי לצמצם את התלות בשוק ההון, מגדל ביטוח — בדומה לשחקניות גדולות אחרות בענף — פועלת לפיתוח מנועי צמיחה פיננסיים נוספים. לפי התוכנית האסטרטגית עד 2028, החברה מתכננת להרחיב את פעילות האשראי הקמעונאי והמשכנתאות. מדובר בשינוי כיוון מסוים, שכן עד כה נמנעה מגדל מהשתתפות במרוץ לרכישת חברות אשראי — זאת בזמן שהראל ביטוח פועלת לרכישת כאל, כלל ביטוח רכשה את MAX, הפניקס מפתחת פעילות עצמאית באמצעות גמא, ומנורה מבטחים מתמקדת ברכישת חברות בינוניות. בנוסף, מגדל בוחנת השקעות הוניות — לרבות רכישת מניות של חברות נדל"ן והשקעה בקרנות תשתית.

לדברי אגסי, "בפעילות הליבה שלנו אנחנו לא סבורים שיש לנו יתרון ברכישות, וגם אין לנו תוכנית מגירה כזו. בתחום הסוכנויות, לעומת זאת, אנחנו שואפים להכפיל את היקף הפעילות בתוך שלוש שנים, ונפעל לרכישת סוכנויות קטנות. דברים טובים מגיעים מעבודה קשה — והרחבת פעילות הסוכנויות היא תהליך מתמשך".

אתגר נוסף העומד בפני מגדל הוא אתגר ניהולי פנימי — היציבות בצמרת החברה. אגסי מונה לתפקיד בתחילת 2023, וכבר מתקרב לשלוש שנים בתפקיד — תקופה חריגה יחסית בקבוצה, שמאז ששלמה אליהו רכש את השליטה בה ב־2012 התחלפו בה 14 מנכ"לים ויו"רים (במגדל ביטוח ובמגדל החזקות). אגסי עצמו החליף את שגיא יוגב, שהתפטר באוקטובר 2022 על רקע חילוקי דעות עם בעל השליטה אליהו (45.5%). יוגב היה המנכ"ל השביעי שעוזב את תפקידו בתוך שמונה שנים.

למה להערכתך המח"מ שלך בתפקיד ארוך משל רבים מקודמיך?

"אני כל בוקר..."

יודע עם מי לא לריב?

"בדיוק".

למגדל יש גם חיכוכים מול רשות שוק ההון, בין היתר על רקע מינויים שאותם היא תופסת כשליליים ביחס לממשל התאגידי על רקע זיקה לבעל השליטה. כיצד זה משפיע על העבודה היומיומית?

"על העבודה היומיומית זה לא משפיע בכלל. גם לי וגם להנהלה חשובים מאוד היחסים עם הרגולטור. יש נקודות מחלוקת פה ושם, אבל זה לא משליך על ההתנהלות השוטפת".