וניר ברקת. פועלים כמשקיעי טכנולוגיה והון־סיכון (צילומים: עוז מועלם, דנה קופל)")

המכשולים שמחכים לאחים ברקת בדרך לאקזיט במיטב

ניר ואלי ברקת מעוניינים למכור את חלקם בבית ההשקעות הגדול בארץ, גם בגלל השאיפות הפוליטיות של ניר. המחיר שקפץ פי 2 בשנה, הרגולציה, התחזקות השקל, שמייקרת את העסקה עבור משקיעים זרים, ומבנה השליטה המורכב עומדים בדרך

למרות שהאחים ניר ואלי ברקת כבר הניעו את תהליך מימוש החזקותיהם בבית ההשקעות מיטב, הדרך לאקזיט רחוקה מלהיות סלולה. מה שנראה על פניו כמימוש השקעה מוצלחת, עשוי להתברר כתהליך מורכב הרבה יותר, המשלב שיקולי תמחור, רגולציה, מבנה שליטה ייחודי ואף שיקולים גיאו־פוליטיים ומט"ח.

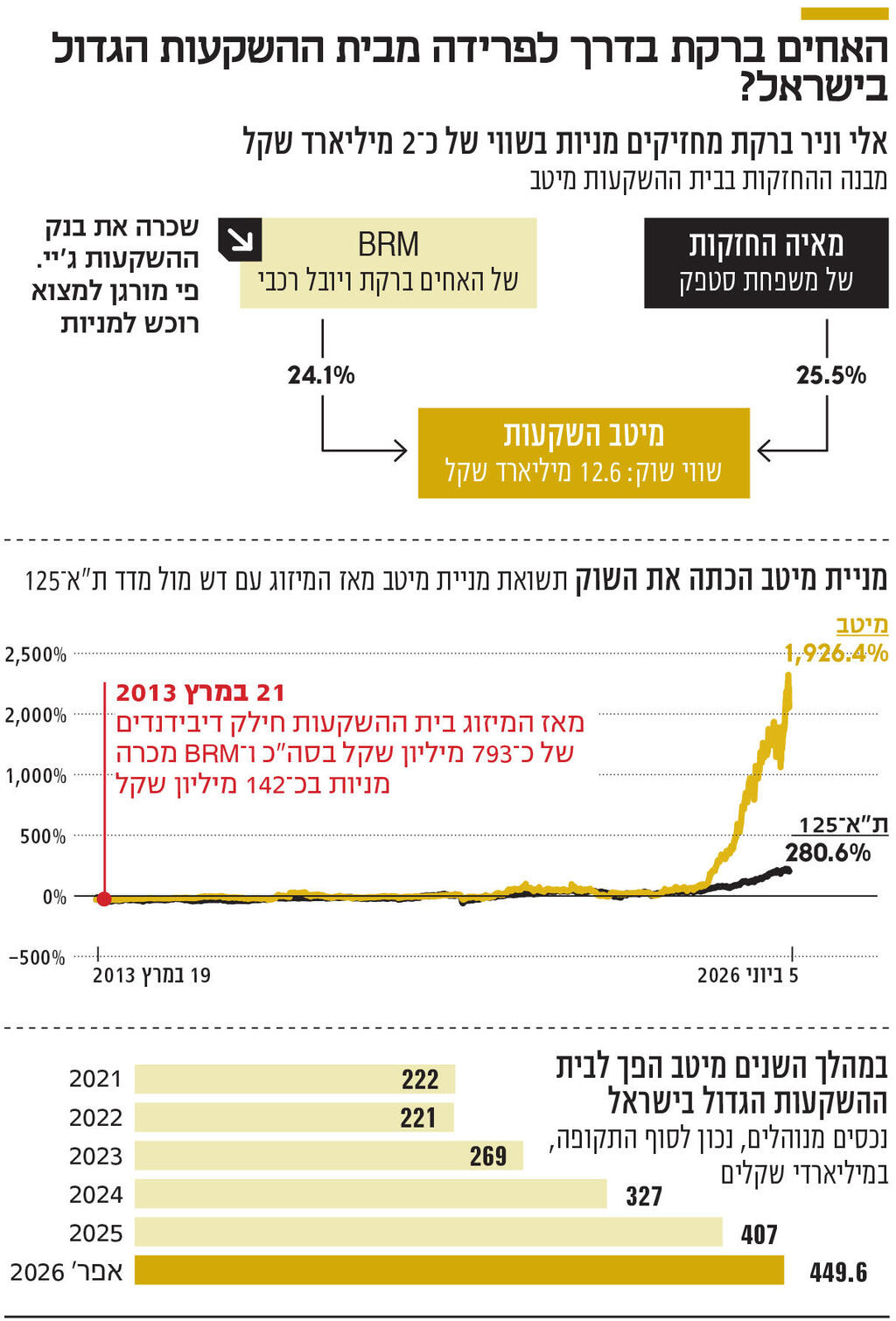

האחים, המחזיקים באמצעות חברת BRM ב־24.21% ממניות מיטב, שבו שותף איתם גם יובל רכבי, שכרו את שירותי בנק ההשקעות ג'יי.פי מורגן לצורך איתור רוכש להחזקותיהם — מהלך שנחשף לראשונה בכלכליסט ביום חמישי. במסגרת התהליך, מציג הבנק בפני מתעניינים פוטנציאליים שלושה תרחישים אפשריים: רכישת מניותיהם של האחים ברקת ורכבי בלבד; רכישת גרעין השליטה כולו מידי BRM ומשפחת סטפק; או רכישת מלוא מניות החברה והפיכתה לחברה פרטית באמצעות מחיקה מהמסחר. למרות קיומם של מתעניינים וגופים שביקשו לקבל מידע ולהתקדם בבחינת העסקה, לא ידוע על רוכש שנכנס למשא ומתן ממשי.

מאחורי הקושי לגבש עסקה עומדים ארבעה מכשולים מרכזיים: הראשון, השווי שאליו הגיע מיטב. בית ההשקעות נסחר בשווי של 12.6 מיליארד שקל, וטרום הנפילה במניה בחמישי, נוכח הפרסום אודות המהלך שמבשלים האחים ברקת הוא נסחר אף ב־13 מיליארד שקל. זאת, לאחר זינוק של כ־1,300% במניה בשלוש השנים האחרונות, שהפך את מיטב לבית ההשקעות הגדול בישראל במונחי שווי שוק.

תגובת המשקיעים לחשיפת תהליך המכירה היתה מעורבת. ביום חמישי צנחה המניה בכ־9%, וביום שישי תיקנה כלפי מעלה ב־1.6% בלבד. הירידה עשויה להעיד על החשש מפני כניסת היצע משמעותי של מניות לשוק או על הערכה כי המחיר הנוכחי כבר מגלם חלק ניכר מפוטנציאל הצמיחה העתידי. עבור רוכש פוטנציאלי המשמעות היא כניסה להשקעה במחיר שנחשב בעיני חלק מהשוק למלא ואף יקר, שכן מיטב נסחר במכפיל הון של 6 ומכפיל רווח של 14.

המכשול השני הוא הרגולציה. מיטב הוא גוף פיננסי מפוקח, ולכן רכישת שליטה מחייבת קבלת היתר שליטה מרשות שוק ההון. בשנים האחרונות אימצה הרשות גישה מחמירה יחסית בכל הנוגע למתן היתרים אלו בגופים מוסדיים, ודורשת מהמועמדים לחשוף מידע נרחב על מקורות הון, מבנה החזקות ופעילויות עסקיות נוספות. גורמים בשוק ההון טוענים כי תהליך הבדיקה הפך ממושך ומורכב יותר, ולעיתים מרתיע רוכשים פוטנציאליים.

המכשול השלישי קשור לשוק המט"ח. מרבית הפניות שביצע ג'יי.פי מורגן עד כה נעשו לגופים זרים. עבור משקיע זר, העסקה מתומחרת בפועל בדולרים או ביורו, ולא בשקלים. התחזקות השקל בשנים האחרונות מקטינה את כוח הקנייה של המטבעות הזרים ביחס לנכסים ישראליים. במונחים דולריים, החזקת האחים ברקת במיטב שווה כיום כ־1.1 מיליארד דולר — סכום משמעותי גם עבור גופים בינלאומיים גדולים.

המכשול הרביעי הוא מבנה השליטה במיטב. השליטה בחברה מוחזקת במשותף על ידי קבוצת BRM של האחים ברקת ויובל רכבי, יחד עם משפחת סטפק. מניותיו של השר ניר ברקת ב־BRM מוחזקות בנאמנות, בשל כהונתו בממשלה, ומיטב רואה באלי ברקת את בעל השליטה הפעיל. ב־BRM מחזיקים ניר ברקת, אלי ברקת ויובל רכבי בחלקים שווים. מן העבר השני ניצבת משפחת סטפק. מניות המשפחה, 25.5% ממיטב, מוחזקות בידי ילדיו של מייסד מיטב צבי סטפק דרך חברה פרטית בשם מאיה החזקות שבה אבנר סטפק מחזיק ב־60%, ואמיר סטפק ורחל סטפק מחזיקים ב־20% כ"א. בין הצדדים קיים הסכם שליטה מפורט, הכולל מנגנוני ניהול ורוטציה בתפקיד היו"ר. בתחילת השנה מונה אבנר סטפק ליו"ר, לאחר שנים שבהן בחר שלא לשאת בתואר, ואלי ברקת שימש כיו"ר.

מבנה השליטה הזה יכול להיתפס בשתי דרכים שונות. מצד אחד, ישנם גופים פיננסיים שיראו יתרון בשותף ישראלי מנוסה, שמכיר היטב את השוק המקומי, את הרגולציה ואת פעילות החברה. מבחינתם, מדובר בהשקעה פיננסית שבה ההנהלה הקיימת ממשיכה לנהל את העסק. מצד שני, רוכש שירכוש את מניות BRM בלבד ימצא את עצמו נכנס לשותפות כפויה יחסית עם בעל מניות נוסף, מבלי לקבל שליטה מלאה על החברה. עבור רוכשים אסטרטגיים רבים מדובר בחיסרון משמעותי, שמפחית את האטרקטיביות של העסקה.

משפחת סטפק אומנם מיהרה להצהיר כי אינה מעוניינת למכור את החזקותיה, אולם מבחינה משפטית, במקרה שיופיע רוכש המעוניין בשליטה מלאה, קיימים מנגנונים שעשויים לאפשר לאחים ברקת לגרור את יתר בעלי המניות לעסקה. מנגד, למשפחת סטפק קיימת זכות סירוב ראשונה לרכישת המניות המוצעות למכירה. למרות זאת, מדובר בעסקה גדולה מאוד ביחס ליכולותיה הפיננסיות של המשפחה, ולכן האפשרות לממש את הזכות אינה מובנת מאליה.

מאחורי המהלך עומד גם פער מהותי בתפיסת ההשקעה של הצדדים. דרך BRM, האחים ברקת פועלים במשך שנים כמשקיעי טכנולוגיה והון־סיכון. מודל הפעילות שלהם מבוסס על השקעה בחברות, השבחתן ומימוש ההחזקה לאחר מספר שנים. בין היתר, הם נמנים עם בעלי המניות הגדולים בפלטפורמת המסחר eToro והיו המשקיעים הראשונים בצ'ק פוינט. צבי סטפק, לעומת זאת, נתפס כאחד מאנשי שוק ההון המזוהים ביותר עם בניית עסקים לטווח ארוך. עבורו, מיטב היא מפעל חיים שנבנה במשך עשרות שנים. עם זאת, הזכויות במניות הועברו לילדיו, ולכן במקרה של הצעה משמעותית, ההחלטה עשויה להיות בידיהם.

זו לא הפעם הראשונה שבה נשקלת מכירת השליטה במיטב. ב־2016 ניסתה קרן ההשקעות הסינית XIO Group לרכוש את השליטה לפי שווי של כ־1.5 מיליארד שקל. העסקה נתקלה בקשיים רגולטוריים ולא יצאה לפועל.

חשש מניגוד עניינים עתידי

בשלב זה לא ברור מה היה הטריגר המדויק שהוביל את האחים ברקת להתחיל בתהליך המכירה דווקא כעת, אך מעבר לזינוק במניה, ייתכן שקיימים גם שיקולים רחבים יותר. לניר ברקת מיוחסות זה שנים שאיפות פוליטיות ארוכות טווח, לרבות האפשרות להתמודד בעתיד על הנהגת המדינה. כיום החזקותיו מוחזקות כאמור בנאמנות והוא אינו מעורב בניהול מיטב, אך ככל שיתקדם לתפקידים בכירים יותר במערכת הפוליטית, סוגיות ניגודי עניינים פוטנציאליים צפויות לקבל תשומת לב ציבורית ורגולטורית רבה יותר.

למעשה, משפחת ברקת החלה לבחון את האפשרות למכור את ההחזקות במיטב כבר באוגוסט 2025, אך החלה בצעדים פרקטיים רק לאחר שבדצמבר מיטב גייס כ־500 מיליון שקל, בעיקר ממשקיעים זרים, מה שהעלה אותו על הרדאר של מנעד משקיעים רחב יותר. את הגיוס הוביל בנק ההשקעות ג'פריס. באותה תקופה נסחרה מניית החברה בכמחצית ממחירה הנוכחי. מכאן ניתן להעריך כי האחים ברקת שקלו מימוש גם בשווי נמוך משמעותית מזה שבו נסחרת החברה כיום. עם זאת, כאשר נכס בבעלותך הכפיל את ערכו תוך זמן קצר, קשה מאוד להסכים למכור אותו במחיר שנראה אטרקטיבי שנה קודם לכן.

אם לא יימצא רוכש אסטרטגי, עשויים האחים ברקת לבחור באפשרות אחרת: מכירה הדרגתית של המניות בבורסה. אלא שגם כאן קיימות מגבלות. היתר השליטה במיטב מחייב החזקה של לפחות 40% מהמניות במסגרת גרעין השליטה, ולכן לא ניתן למכור את מלוא ההחזקה בשוק הפתוח מבלי לשנות את מבנה השליטה. המשמעות היא שבשלב הראשון ניתן יהיה למכור רק חלק מהמניות, אלא אם יימצאו גוף אחד או יותר שירכשו נתח מהותי ויצטרפו לגרעין השליטה. אם תיבחר חלופת ההפצה בבורסה, ייתכן שהאחים ברקת יפנו שוב לג'פריס לצורך ביצוע מכירה מדורגת של המניות.

כאמור, מיטב, שמנוהל שנים ארוכות בידי אילן רביב, הוא בית ההשקעות הגדול בישראל, הן במונחי נכסים מנוהלים – פסגה שכבש בשנה שעברה - והן במונחי שווי שוק. בית ההשקעות בנה מודל פעילות מגוון, הנשען על מספר מנועי צמיחה. בתחום ניהול הכסף הוא פעיל בגמל, קרנות השתלמות וקרנות נאמנות; בתחום המסחר באמצעות מיטב טרייד; ובתחום האשראי באמצעות פנינסולה, מיטב מימון ולוטוס. לצד זאת, מתפתחת גם זרוע פינטק, שעשויה להפוך למנוע צמיחה נוסף. למעמדו כגדול בישראל הגיע מיטב בעיקר דרך עקביות. התשואות שבית ההשקעות מספק ללקוחותיו הן לרוב מעל הממוצע. כמו כן, לבית ההשקעות יש קשרים טובים עם סוכני הביטוח, שהם זרוע ההפצה המרכזית של מוצרים פיננסיים בישראל.

מבעלי המניות של מיטב נמסר: "משפחת סטפק ו־BRM נהנות ממערכת יחסים מצוינת במישור המקצועי והאישי, המבוססת על אמון, הערכה הדדית ושותפות ארוכת שנים. מערכת יחסים זו היתה ועודנה נדבך מרכזי בהצלחת מיטב לאורך השנים. מטבע הדברים, כל בעל מניות רשאי לשקול מעת לעת שיקולים עסקיים ואישיים הנוגעים להחזקותיו, ואין בכך כשלעצמו כדי להעיד על טיב מערכת היחסים בין השותפים".

ממשפחת סטפק נמסר כי אין בכוונתה למכור את החזקותיה בבית ההשקעות וכי היא מתכוונת להמשיך ולהיות שותפה במיטב עוד שנים רבות.