וישראל שפירא, מבעלי השליטה בשפיר. \"תנאי השכר נמוכים ביחס למתחרות\" (צילום: נמרוד גליקמן)")

הרווח של ארבעת האחים שפירא מאז הנפקת שפיר מגיע ל־6 מיליארד שקל

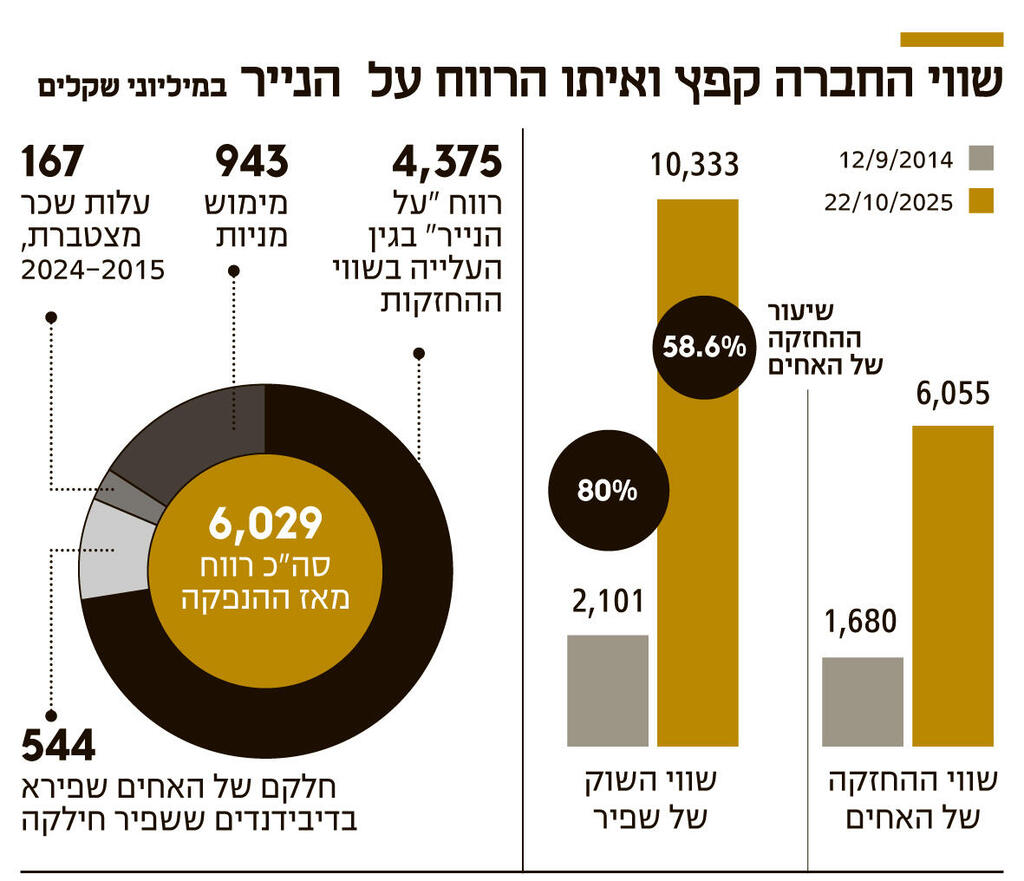

שווי החזקות בעלי השליטה בחברת התשתיות והבנייה עלה ב־4.4 מיליארד שקל מ־2014. הם מימשו מניות ב־943 מיליון שקל, גרפו חצי מיליארד שקל בדיבידנדים, ועלות שכרם המצטברת היא 167 מיליון שקל. כעת הם מבקשים שכר בעלות מרבית של 29 מיליון שקל בשנה

הרווח המצטבר, "על הנייר" ובמזומן של ארבעת האחים שפירא ‑ הראל, ישראל, גיל וחן ‑ בעלי השליטה בחברת התשתיות והבנייה שפיר, שמחזיקים גם בתפקידים הבכירים בה, מסתכם מאז הנפקתה בדצמבר 2014 ב־6 מיליארד שקל.

מרביתו, כ־4.4 מיליארד שקל הוא רווח "על הנייר", שנובע מהפער בין שווי החזקתם במניות החברה כיום ובין שוויו לאחר הנפקתה. הארבעה מחזיקים כיום ב־14.64% ממניות החברה כל אחד, ובמשותף ב־58.6%. מאחר ששפיר נסחרת לפי שווי של 10.3 מיליארד שקל, שווי החזקתם נאמד ב־6.1 מיליארד שקל. 11 שנים קודם, לאחר ההנפקה עמד שוויה של שפיר על 2.1 מיליארד שקל, והחזקתם המשותפת של האחים אז (80% מהמניות), היתה שווה 1.7 מיליארד שקל.

ארבעת האחים שפירא נהנו מאז ההנפקה גם מרווח במזומן (לפני מסים ותשלומים אחרים) של כ־1.7 מיליארד שקל. הארבעה מימשו מניות בסכום מצטבר של 943 מיליון שקל. בפעם האחרונה, בדצמבר הם מכרו במשותף 1.7% מהמניות בתמורה ל־153 מיליון שקל. לצד זאת, הם גם נהנו לאורך התקופה מדיבידנדים בשווי של כ־544 מיליון שקל, חלקם בדיבידנדים שהחברה חילקה בין 2015 ל־2024, שעמדו על 802 מיליון שקל. בנוסף, מאחר שהם גם נושאים בתפקידים הבכירים בחברה, ב־10 השנים המלאות שחלפו מאז ההנפקה, עלות שנתם המצרפית מסתכמת ב־167 מיליון שקל.

תנאי שכרם הנוכחיים של האחים, שמכהנים כמנכ"ל החברה (הראל), מנכ"ל פעילות התשתיות שלה (ישראל), מנכ"ל פעילות התעשייה (גיל), ומנכ"ל הזכיינות וייזום הנדל"ן למגורים (חן) – ארבעה מחמשת מגזרי הפעילות של החברה ‑ אושרו לאחרונה בנובמבר 2022 ותוקפם עומד לפוג בשבועות הקרובים. לאור זאת, בעוד חודש תכנס שפיר את אספת בעלי המניות שלה, על מנת שתצביע על אישור תנאי שכרם של הארבעה בשלוש השנים הקרובות. אישור התנאים נדרש ברוב מקרב בעלי מניות המיעוט בחברה. הגדולים בהם הם הגופים המוסדיים הפניקס (8.4%) וכלל (8.3%).

שפיר מבקשת לאשר לכל אחד מהארבעה דמי ניהול חודשיים של 269 אלף שקל, בעלות שנתית של 3.2 מיליון שקל. מדובר על עלייה של 11% מדמי הניהול שאושרו להם ב־2022, בהתאם לעלייה במדד. לצד דמי הניהול, בשפיר מבקשים לאשר להם מענק שנתי, שהיקפו כפוף לרווח השנתי של החברה. תקרת המענק נקבעה על 4 מיליון שקל. זאת, ללא שינוי מהתנאים שאושרו ב־2022.

סה"כ עלות השכר השנתית המרבית של האחים תעמוד, בהנחה שתאושר באספה, על 7.35 מיליון שקל לכל אחד, בעבור משרה של 90%. במשותף עבור ארבעתם מדובר ב־29.4 מיליון שקל. זאת, לעומת 7.07 מיליון שקל לכל אחד ו־28.3 מיליון שקל במשותף שאושרו להם ב־2022.

מכיוון שנתון הרווח הנקי השנתי של שפיר בכל אחת מהשנים האחרונות היה נמוך מהתקרה האפשרית בהקשרי המענק, עלות שכרם של כל אחד מהארבעה בפועל ב־2023 וב־2024 היתה נמוכה מהתקרה שאושרה והגיעה ל־3 מיליון שקל ול־3.8 מיליון שקל בהתאמה.

בשפיר נימקו את אישור עדכון התנאים, בין היתר, בניסיונם הרב והיכרותם של האחים עם החברה ותרומתם, בתפקידיהם, לביצועיה ולהתפתחותה. כמו גם בכך ש"תרומתם של בעלי השליטה ליכולת החברה לייצר ערך לבעלי מניותיה, כפי שבאה לידי בעשור האחרון (כך במקור), הינה מהותית והשפעתם על יצירת שווי לחברה ולבעלי מניותיה הינה גבוהה באופן המצדיק את מתן התגמול, המבוסס על רווחי הפעילות, להם הם תרמו ותורמים באופן מהותי".

כחלק מכך, מאז ההנפקה הניבה מניית שפיר תשואה של 485%, לעומת 149% של מדד ת"א־125, המדד המייצג של הבורסה.

עם זאת, בשלוש השנים שחלפו מאז שתנאי שכרם של ארבעת האחים אושרו, מניית שפיר הפגינה ביצועי חסר מהותיים ביחס למדד, כמו גם ביחס למניות החברות שאותן היא מגדירה כמתחרותיה: שיכון ובינוי, דניה סיבוס, אלקטרה ואשטרום. מניית שפיר עלתה בתקופה זו בפחות מ־1% ולעומתה המדד עלה ב־73% ומניות המתחרות עלו בשיעורים שבין 8% (אשטרום) ל־71% (דניה). אולם, בשנה שקדמה לכך ביצועיה היו משופרים מביצועי מרביתן. בחודש האחרון, על רקע הציפיות לסיום המלחמה ולהתאוששות בפעילות מגזרי התשתיות והבנייה בעקבות זאת, רשמה מניית שפיר התאוששות ועלתה ב־20%.

משפיר נמסר: "מאז שהונפקה החברה, ב־2014, מניית שפיר היא בטוחה, יציבה וצומחת. בשנה האחרונה עלתה המניה ב־%25, לפני דיבידנדים שמחולקים בקביעות מאז ההנפקה. בעלי החברה הם הכוח של החברה ותנאי השכר שלהם ממוצעים ביחס למדד ת"א־35, ונמוכים ביחס למתחרות".