")

האם הבנקים ימשיכו לעלות, ומה צפוי לחברות הנדל"ן: תחזית IBI לשנה הבאה

בבית ההשקעות IBI סקרו את ההתפתחויות הצפויות לחברות הישראליות ב־2026. הסיכונים למערכת הבנקאית גברו, אך היא יעילה יותר; שוק המשרדים מחוץ לת"א ימשיך להתקשות והקבלנים ייאלצו לספוג את ההתייקרויות בענף הבנייה; ה־AI יגביר את הביקושים לאנרגיה והרחבת היצוא מתמר ולוויתן מעודדת את השחקניות בו

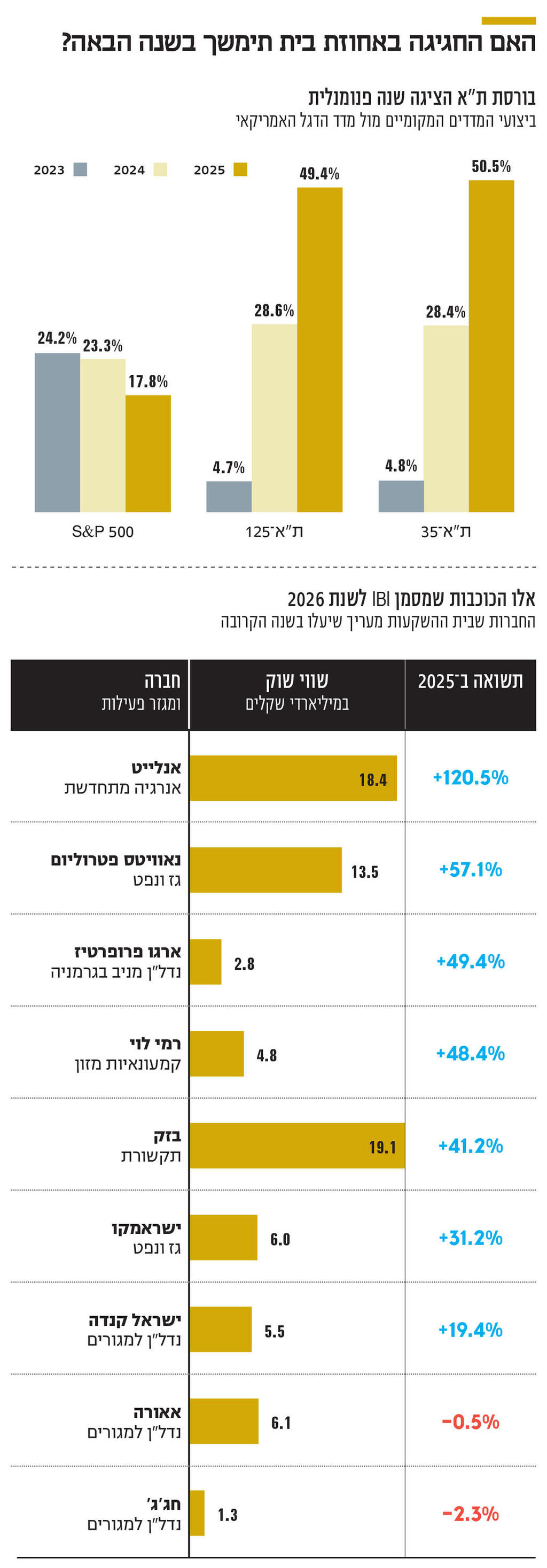

שנת 2025 היתה שנה פנומנלית עבור הבורסה בתל אביב. ביצועי צה"ל במלחמה מול איראן, שחרור רוב החטופים והחללים וסיום הלחימה בעזה והירידה ההדרגתית במתח הביטחוני הביאו להפחתת אי־הוודאות ולשיפור בתחושת היציבות, ותמכו בהתחזקות הסנטימנט בשוק ההון המקומי. מדד ת"א־125, המדד המייצג של הבורסה, רשם מתחילת השנה תשואה של 49.4%, שגבוהה בהרבה מה־28.6% שרשם ב־2024 ועוד יותר לעומת ה־4.7% ב־2023. המדדים המקומיים זהרו לא רק ביחס לביצועיהם הקודמים, אלא גם לעומת מקביליהם בעולם, כאשר S&P 500, שמשקיעים רבים נהרו לעבר תשואות היתר שהניב ב־2023, הסתפק מתחילת השנה בעלייה מתונה בהרבה, של 17.8%.

על רקע זה, סימנו כלכלני בית ההשקעות IBI את הסקטורים והמניות שימשיכו, להערכתם, לככב ב־2026, את אלו בעלי הפוטנציאל לפרוץ וגם את אלו שעשויים להישאר מאחור. ב־IBI מעריכים כי 2026 תהיה מאתגרת עבור הבנקים, אולם "גם בסביבת ריבית נמוכה יותר ניתן לצפות לתוצאות מרשימות". לצידם, סקטורי האנרגיה צפויים ליהנות מעלייה בביקושים, בין היתר על רקע מהפכת ה־AI ואפשרויות היצוא שנפתחו. מנגד, הנדל"ן צפוי להמשיך לסבול מהקשיים שנצפו כבר ב־2025. בהם, בכל הקשור לסקטור המניב, הריבית שתמשיך להכביד על הוצאות המימון, והפער בביקושים לשטחי משרדים בין ת"א ליתר האזורים. בנדל"ן למגורים נראה שהקבלנים יידרשו לספוג חלק מההתייקרות בעלויות הבנייה, ולאור הריבית שתמשיך להקשות על רוכשי הדירות, בבית ההשקעות מעריכים ש"נמשיך לחזות בירידה במחירי הדיור".

הבנקים - מקום לעליות נוספות: בסוף השנה שעברה ציפו ב־IBI שהבנקים יציגו גם ב־2025 תוצאות חזקות, אך הניחו שקצב צמיחת האשראי שלהם יירד. בפועל, קצבי הצמיחה היו גבוהים מהצפוי. בהתאם, מדד הבנקים עלה ב־70%. בכל הנוגע ל־2026, ב־IBI מצפים כי זו "תהיה שנה מאתגרת יותר עבור הבנקים, עם סביבת ריבית נמוכה יותר, רווחי מדד מתונים יותר וציפיות גבוהות מצד המשקיעים".

בצד הסיכונים קיימת אפשרות לגזרות רגולטוריות נוספות, או במילים אחרות, שר האוצר בצלאל סמוטריץ'. כשלצידה גם חשיפה גבוהה לסיכוני האשראי ממגזר הנדל"ן (לגביו נראה בהמשך), שהפך למנוע הצמיחה המרכזי של תיקי האשראי הבנקאיים וחשיפתם של הבנקים לתחום הנדל"ן, כולל משכנתאות, המתקרבת ל־60%.

עם זאת, ההערכה של IBI היא ל"המשך צמיחה בתיקי האשראי, סביבת ריבית שנותרת יחסית גבוהה (גם אם נמוכה מבשנה שחלפה), והוצאות נמוכות מאוד להפסדי אשראי", שמולם מתמודדת מערכת בנקאית רזה ויעילה יותר. מעבר לכך, העלאת תקרת הדיבידנד האפשרית למחצית מהרווחים צפויה להביא להצפת ערך נוספת במניות הבנקים. כך שלמרות העליות החדות שנרשמו כבר במחירי מניות הבנקים, בבית ההשקעות מעריכים כי "עדיין קיים מקום לעליות נוספות", אך מסייגים כי נכון להיות סלקטיביים בבחירת המניות.

הנדל"ן המניב - יחס סיכון־סיכוי לא אטרקטיבי: ב־IBI מעריכים כי מגמת ה־Flight to quality שאפיינה את שוק המשרדים במהלך 2024 ו־2025 תימשך גם ב־2026, ונכסי Class A במיקומים מרכזיים (אזור מחלף השלום בתל אביב, לדוגמה) ימשיכו לזכות לביקושים חזקים, בעוד נכסים מיושנים יותר ויוקרתיים פחות וכאלו שנמצאים במעגל השני והשלישי, דוגמת פתח תקווה, בני ברק וירושלים, ימשיכו להתקשות. התמתנות הביקושים, "בשילוב עם הוצאות מימון גבוהות תשפיע על הפרמטרים התפעוליים ותמתן את הצמיחה". במקביל, סקטור המסחר ימשיך, להערכת IBI, להציג תוצאות טובות.

ב־IBI מבחינים כי דווקא החברות שיותר מוטות למשרדים מאשר למסחר וללוגיסטיקה הן אלה שמניותיהן עלו בשיעורים חדים יותר ב־2025, אף שסקטורי המסחר והלוגיסטיקה הציגו ביצועים חזקים יותר. כך, למשל, מניית ריט 1 עלתה ב־40% בעוד זו של מליסרון עלתה ב־25%. הם מסבירים זאת ב"התפתחויות הביטחוניות שהפחיתו את פרמיית הסיכון של המשק וגרמו לציפיות לחזרת משקיעים לשוק ההייטק, שתגביר את הביקושים בשוק המשרדים". בכל הנוגע ל־2026, להערכת אנשי בית ההשקעות, "תמחור השוק נכון לנקודת הזמן הנוכחית אופטימי. כאשר הסקטור מציג יחס סיכון־סיכוי לא אטרקטיבי".

עם זאת, לכל כלל יש יוצא מן הכלל, וב־IBI מצביעים על מניית ארגו פרופרטיז, שפועלת בתחום מגורי האיכות בגרמניה (שווי שוק 2.8 מיליארד שקל, 29% תשואה ב־2025), ככזו שמצויה "בעמדה מצוינת לשנה הקרובה".

נדל"ן למגורים - ירידות מחירים קלות: "יזמים שחשופים לשוק ה־Middle Market בת"א, ולרמת גן וגבעתיים מתקשים למכור, לעומת חברות עם פרויקטים בפריפריה או בשוק היוקרה", מציינים כלכלני בית ההשקעות. הם מסבירים זאת בהשפעת הריבית הגבוהה, שמקרינה על עול המשכנתאות, "ולאור הצפי להמשך סביבת ריבית גבוהה במהלך 2026, אנו מעריכים שנמשיך לחזות במגמה".

ב־IBI מזכירים גם כי המחסור בכוח האדם אומנם התמתן, אך עדיין קיים, וכי הפתרון שהושג על ידי עובדים זרים ועובדים ישראלים הביא להתייקרות בכוח האדם ובעלויות ההקמה. כאשר בסיטואציה הנוכחית, בשל כושר ספיגה נמוך של השוק, "הקבלנים ייאלצו לספוג לפחות חלק מהעלויות". לכן, לראיית IBI "נמשיך לראות ירידות מחיר שיסתכמו באחוזים בודדים".

בנוגע למניות הרלבנטיות, בבית ההשקעות "מעדיפים להיחשף לחברות בעלות זרוע התחדשות עירונית גדולה העובדות בפריפריה או בשוק היוקרה", ומציינים את ישראל קנדה ואאורה ככאלו ש"מציגות את יחס הסיכון־סיכוי האטרקטיבי ביותר לשנה הקרובה", כמו גם את חג'ג', לאור קצב המכירות הגבוה שלה בשדה דב.

גז ונפט - לתרגם ביקוש למזומנים: הגז הטבעי הפך, בעקבות הביקושים האדירים של מהפכת ה־AI, לחשמל יציב, לתשתית טכנולוגית קריטית. לפי IBI, "הסקטור צפוי ליהנות מרוח גבית משולשת, הכוללת השלמת פרויקטי תשתית, ודאות רגולטורית וסביבת ריבית יורדת". זאת, בעקבות סיום עבודות הרחבה שיאפשרו את הגדלת היצוא מתמר, ואישור יצוא הגז למצרים מלוויתן. לאור זאת, "ב־2026 הפרמיה תלך לחברות שיידעו לגדר את עצמן מפני הסיכונים המקומיים באמצעות רכיב יצוא דומיננטי, ויצליחו לתרגם את הביקוש האזורי לתזרים מזומנים משמעותי".

באופן נקודתי, ב־IBI מציינים כי ישראמקו, שותפות הגז שבשליטת קובי מימון, המחזיקה ב־28.75% במאגר תמר, "בולטת בזכות מבנה הון שמרני ומינוף נמוך, המאפשרים לתרגם את הגידול בתזרים התפעולי לחלוקת דיבידנדים אגרסיבית, וממצבים אותה כמניית עוגן דפנסיבית ותזרימית לקראת 2026".

בנוסף, מתייחסים לנאוויטס פטרוליום "כסיפור הצמיחה האגרסיבי ביותר בסקטור", לאחר תחילת ההפקה בפרויקט שננדואה שבמפרץ מקסיקו ותחילת הפיתוח של פרויקט סי ליון בסמוך לאיי פוקלנד.

אנרגיה מתחדשת - מחירי החשמל צפויים לעלות: ב־2025 הציגו החברות הישראליות ביצועי יתר לעומת השוק, כאשר OPC עלתה ב־144.6% ואנלייט ב־120%. זאת, לאור "ההבנה שחשמל זמין, רציף וירוק הפך למשאב במחסור. המרדף של ענקיות הטכנולוגיה אחר הסכמי PPA (לרכישת חשמל) וגיבוי אנרגטי הפך את יצרניות החשמל מחברות תשתית 'משעממות', לנכסי צמיחה טכנולוגיים".

מחירי החשמל צפויים לעלות ב־2026 וה־AI, שמגביר את הביקושים, צפוי להמשיך ולתפוס תאוצה. אולם הסיכון מצוי בשטח ‑ בהיבטי ההנדסה, הרשת והגישה לציוד. על כן, לפי אנשי IBI, "המנצחים יהיו אלה שמחזיקים בפרויקטים מניבים או בשלים לחיבור, עם שרשרת אספקה מוגנת ממכסים ומיקומים בעלי תשתיות הולכה זמינות". הם הוסיפו כי "תחום האגירה הופך לנכס האסטרטגי החשוב ביותר, כאשר הוא היחיד שמאפשר לעקוף חלקית את מגבלות הרשת, ליישר את העומסים ולהציע ללקוח התעשייתי מוצר חשמל רציף".

ב־IBI מציינים כי "אנלייט ממשיכה לבסס את מעמדה כסטנדרט הזהב של הסקטור המקומי וכמכונת ביצוע בינלאומית", שנכנסת ל־2026 במומנטום שיא, ולה "שילוב נדיר של קצב צמיחה גבוה והנהלה שמוכיחה פעם אחר פעם שהיא יודעת לבצע". בכל הנוגע לאנרג'יקס, בבית ההשקעות מעדיפים להמתין להתקדמות ממשית בחיבור לפריסה, שיפור בקצה הפעלת הפרויקטים והתחלה של הורדת מינוף.

2 צפייה בגלריה

")

לירן לובלין, מנהל מחלקת המחקר ב־IBI. מאתרים את הכוכבות, אבל גם את החברות שיתקשו

(צילום: אילן בשור)

מזון ותקשורת - עליות מחירים מתונות: בכל הקשור לשוק המזון ב־IBI מעריכים שקמעונאיות המזון ייאלצו להסתפק ב־2026, לאור רגישות הצרכנים, בעליות מחירים מתונות. החברה המועדפת היא רמי לוי. זאת, לאור מנועי צמיחה בעולמות הפארם, בשיווק לעסקים ובפורמט השכונתי, לצד מיצובה כאלטרנטיבה זולה.

בשוק התקשורת, ב־IBI תוהים אם לאחר תשואות פנומנליות ב־2025, 67% של מניית פרטנר ו־74% של סלקום, עוד קיים פוטנציאל להצפת ערך במניותיהן. בכל הנוגע לבזק, בבית ההשקעות סבורים שפוטנציאל ההשקעה במניה נותר גבוה, ומציינים כי החלטות הרגולטור בנוגע לביטול ההפרדה המבנית יהיו טריגר מרכזי להצפת ערך. כאשר הפיכתה לחברה ללא גרעין שליטה עשויה להפוך אותה למטרה לניסיונות השתלטות שעשויים להציף ערך נוסף.