")

צים חותכת תחזיות, צופה הפסד ונסחרת בשפל מאז ההנפקה

חברת הספנות צופה הפסד תפעולי שנתי של עד 500 מיליון דולר בשל הצניחה במחירי התובלה. מתחילת השנה איבדה המניה 21% בבורסת ניו יורק

"אנחנו מעריכים שהמחצית השנייה של השנה תהיה טובה יותר בצורה משמעותית, וזאת בזכות הכנות שביצענו בכמה תחומים, והן יבואו לידי ביטוי ככל שהרבעונים יחלפו", כך אמר מנכ"ל צים אלי גליקמן ל"כלכליסט" בסוף חודש מאי האחרון לאחר שחברת הספנות והתובלה פרסמה את הדו"חות שלה לרבעון הראשון של 2023.

הרבעון הזה היה הראשון מאז שצים הונפקה בבורסת ניו יורק (NYSE) ב־2021 שבו היא הציגה הפסד בשורה התחתונה. את הרבעון הזה היא חתמה בהפסד של 58 מיליון דולר, לעומת רווח אסטרונומי של 1.7 מיליארד דולר ברבעון המקביל, שהיה הרווח הרבעוני הגבוה ביותר של חברה ישראלית אי פעם.

המעבר להפסד התרחש על רקע צניחה במחירי התובלה, וחרף זאת גליקמן הביע אופטימיות באשר לעתיד הקרוב והרחוק של החברה. למעשה, בעת שהחברה פרסמה את הדו"חות הכספיים שלה לרבעון הראשון היא אף אישרה מחדש את התחזיות שלה לשנת 2023 כולה.

כבר באותה העת אנליסטים רבים העריכו שצים לוקה באופטימיות יתר. ואכן אתמול החברה נאלצה להודות בטעות ופרסמה תחזית מעודכנת לשנת 2023. צים צופה כעת EBITDA (רווח תפעולי־תזרימי) מתואם של 1.6-1.2 מיליארד דולר בסיכום השנה, לצד הפסד תפעולי (EBIT) של 500-100 מיליון דולר. התחזיות הקודמת עמדה על EBITDA מתואם שנתי בטווח של 2.2-1.8 מיליארד דולר ורווח תפעולי של 500-100 מיליון דולר.

גם אם צים הייתה עומדת בתחזיות המקוריות שלה, היה מדובר בירידה משמעותית ביחס ל־2022, שבה ה־EBITDA המתואם הסתכם ב־7.54 מיליארד דולר וה־EBIT ב־6.15 מיליארד דולר.

"בטווח הקצר, תנאי השוק בספנות המכולות ממשיכים להיות מאתגרים, והביקוש לשירותי הובלה צפוי להישאר מוגבל בהמשך השנה", ציין גליקמן עם פרסום התחזית המעודכנת. "בעוד שתוצאות הרבעון השני שלנו תואמות באופן כללי את הציפיות שלנו, אנו כבר לא צופים שיפור בתעריפי ההובלה במחצית השנייה של 2023 כמצופה מהעונתיות בתעשייה, כפי שהנחנו בעבר. בתקופה מאתגרת זו, נמשיך לנהל ולייעל את הצי והשירותים שלנו בהתאם לתנאי השוק. אנו מאמינים כי האוניות החדשות שלנו, ישפרו באופן משמעותי את מבנה העלויות ואת מעמדנו התחרותי".

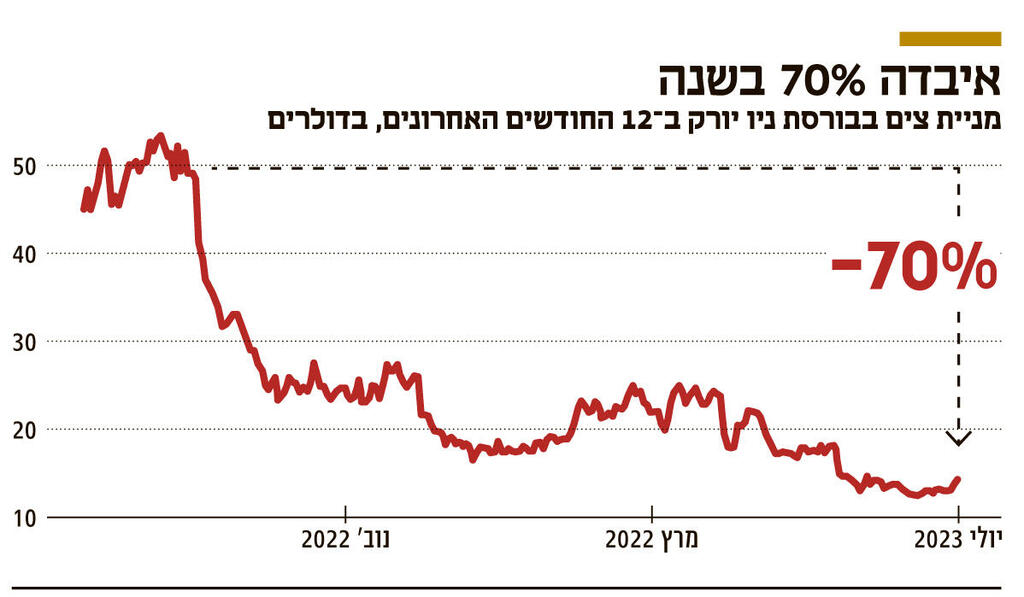

מניית צים ירדה ב־3% בטרום־מסחר בניו יורק ושווי החברה הגיע ל־1.6 מיליארד דולר, זאת לאחר שמתחילת השנה איבדה המניה 21% מערכה. למעשה, לא רק שצים רחוקה כעת מרחק רב משווי השיא שאליו הגיעה במרץ 2022, חודשיים לאחר הנפקתה — 10.6 מיליארד דולר — אלא ששווי השוק הנוכחי שלה אף נמוך מהשווי שלפיו החלה להיסחר בבורסת ניו יורק. צים גייסה בינואר 2021 סכום של 217 מיליון דולר לפי שווי של 1.5 מיליארד דולר, כך שהיא החלה להיסחר לפי שווי של 1.7 מיליארד דולר.

הכנסות צים ברבעון הראשון של השנה הסתכמו ב־1.37 מיליארד דולר, ירידה חדה של 63% בהשוואה להכנסות של 3.71 מיליארד דולר ברבעון הראשון של 2022. הכנסות אלה אף נמוכות מבכל אחד מהרבעונים של 2022. בשורה העליונה, צים פספסה את תחזיות האנליסטים שהעריכו שהכנסותיה יעמדו על 1.59 מיליארד דולר ברבעון הראשון של 2023.

הסיבה לצניחה בהכנסות היא כמותית ואיכותית. ברבעון הראשון הובילה צים 769 אלף מכולות (TEU), ירידה של 10.5% בהשוואה לתקופה המקבילה אשתקד. אך הדרמה האמיתית התחוללה בגזרת המחיר. ברבעון הראשון של 2023 עמד המחיר הממוצע למכולה על 1,390 דולר בלבד. מדובר על צניחה של 63.9% בהשוואה למחיר הממוצע ברבעון הראשון של 2022 שעמד על 3,848 דולר. החיתוך החד במחיר הוא תוצאה של ירידה בביקושים, בעיקר בקווי התובלה הטרנס־פסיפיים, בין היתר בשל החשש ממיתון בעקבות עליית הריבית המתמשכת שנועדה להחזיר את שד האינפלציה לבקבוק. כמו כן, לירידת המחיר תרם גם שחרורם של פקקים בשרשראות האספקה הגלובליות שנוצרו בעקבות מגפת הקורונה.

כאמור, מאז שצים פרסמה את דו"חות הרבעון הראשון בסוף מאי, מחירי התובלה המשיכו לרדת, וכעת החברה לא צופה שיפור משמעותי בביקושים, ובהתאם במחיר, במחצית השנייה של השנה, וזאת בניגוד לדברי המנכ"ל באותה עת.

בעקבות המעבר להפסד ברבעון הראשון, צים נמנעה מלחלק דיבידנד, וזאת בהתאם למדיניות שלה שקובעת חלוקה של 50%-30% מהרווח הנקי. באותה העת גליקמן הביע ביטחון שהשנה תסתיים ברווח ולכן בעלי המניות יקבלו לידיהם דיבידנד, אולם כעת זה כבר לא הצפי. עם זאת, מי שהשקיע בצים בעת שהנפיקה בניו יורק נפגש עם דיבידנדים רבים. מאז הנפקתה חילקה צים דיבידנדים בהיקף מצטבר של 4.7 מיליארד דולר. מדובר בסכום שגבוה פי 21.6 מהסכום שגייסה מהמשקיעים (217 מיליון דולר) וגבוה יותר משווי השוק הנוכחי של החברה.