")

"המוסדיים מספקים איזושהי רצפה לשוק המניות הישראלי"

היום שאחרי המתקפה האיראנית הסתיים בעליות קלות בבורסה. אלכס זבז'ינסקי ממיטב סבור שייתכנו עוד: "אם המוסדיים ירגישו שעצימות הלחימה תפחת, נמשיך לראות עלייה בהחזקות המקומיות שלהם". יובל באר אבן, מגדל: "המצב נזיל ויכול להשתנות מהר"

הכטב"מים יורטו מחוץ לישראל והבורסה בתל אביב סיימה בעליות. יום המסחר בבורסה המקומית התאפיין בתנודתיות, על רקע האירועים הביטחוניים וניסיונות הנקמה של איראן בישראל בשיגור טילים בליסטיים, טילי שיוט וכטב"מים. בתחילת היום נרשמו עליות, שהפכו בהמשך לירידות, ובסופו של דבר מדדי המניות המרכזיים סיימו את היום בירוק. ת"א־35 ות"א־125 סגרו את היום בעליות קלות של 0.27% ו־0.3% בהתאמה. אלו, ככל הנראה, תוצאה של מעין נפילת מתח, לאחר שהמתקפה האיראנית, שעוררה חרדה בציבור, לא גרמה לנזק משמעותי מכיוון שישראל ובנות בריתה הצליחה ליירט את השיגורים. לכך יש להוסיף את הדיווחים על הלחץ האמריקאי על ישראל שלא להגיב למתקפה האיראנית כעת, כדי לא לדרדר את המזה"ת למלחמה אזורית.

מי שכן נפגע הן מניות חברות הביטוח, שרשמו ירידות של עד 2%. חברות הביטוח נפגעו מההשלכות המלחמה בעזה, בעיקר בעקבות העלייה בתביעות אובדן כושר עבודה של פצועים ותשלומים ביטוחי החיים למשפחות קורבנות מתקפת הטרור ב־7 באוקטובר ומלחמת חרבות ברזל. חברות הביטוח מנהלות גם את רוב כספי הציבור בקרנות הפנסיה וקופות הגמל. מאז 7 באוקטובר, המוסדיים הגדילו את החשיפה לשוק המקומי, לאחר שבשלושת הרבעונים הראשונים של 2023 המגמה השלטת היתה להגדיל את ההשקעות מעבר לים, על רקע ההפיכה המשטרית. אלא שבימים שלאחר מתקפת חמאס, הבורסה בת"א נסחרה בירידות חדות, והמוסדיים זיהו הזדמנות להגדיל חשיפה לשוק המקומי.

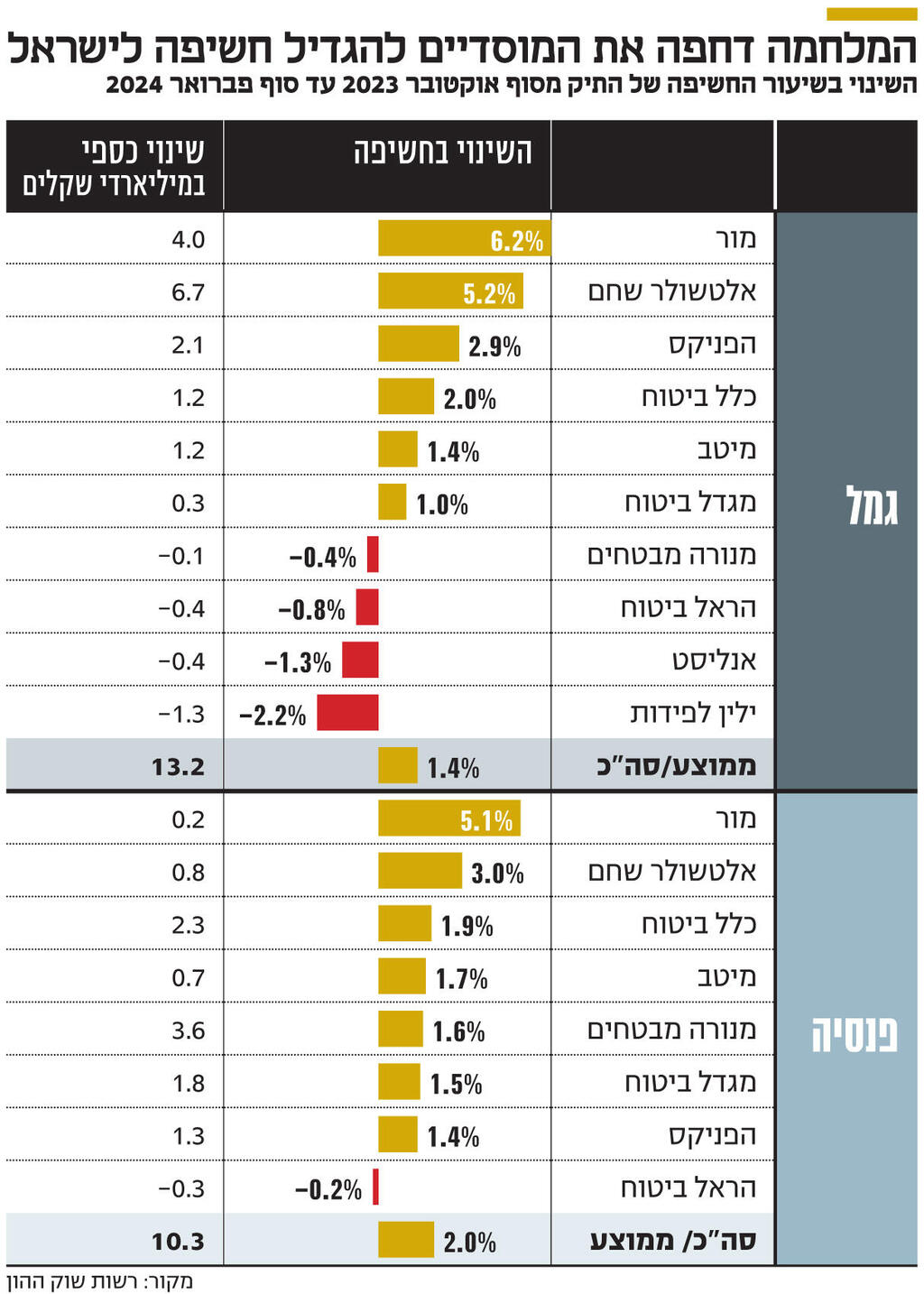

כך, מאוקטובר עד פברואר האחרון עלתה חשיפת המוסדיים לשוק המניות הישראלי (ולנכסים לא סחירים מקומיים) ב־23.5 מיליארד שקל, מתוכם 13.2 מיליארד שקל בקופות הגמל ו־10.3 מיליארד שקל בקרנות הפנסיה. החשיפה הממוצעת של המוסדיים בקופות הגמל, נכון לפברואר 2024, עומדת על 46.9%, לעומת ממוצע של 45.45% באוקטובר 2023. החשיפה הממוצעת בקרנות הפנסיה עומדת על 47.7%. קרנות הפנסיה מוטות לישראל מאחר שהן מחזיקות באג"ח מיועדות, אג"ח בריבית מובטחת, בשיעור קרוב ל־30% אותן מספק משרד האוצר. יתכן שהגדלת חשיפת המוסדיים לשוק המקומי היא שתרמה ליציבותו אתמול, ולאורך חצי השנה האחרונה. הדבר בא לידי ביטוי בכך שמדד ת"א־35, למשל, נמצא ברמה גבוהה משהיה ערב 7 באוקטובר, כשבחצי השנה האחרונה הניב תשואה דומה למדד S&P 500 — של 17%. אבל אם מרחיבים את הפרספקטיבה עד תחילת 2023, אז החלה לכהן הממשלה הנוכחית של נתניהו, שהכריזה מלחמה על מערכת המשפט, המדד המקומי עלה ב־8%, בעוד שמקבילו האמריקאי זינק ב־33.5%. כלומר, מדד הדגל הישראלי הניב תשואת חסר של 25.5%.

"משקיעים זרים הפחיתו החזקות בישראל"

האם המגמה של הגדלת חשיפת המוסדיים לשוק המקומי תיעצר על רקע המתיחות מול איראן? על פי אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, "אם המוסדיים ירגישו, בדומה להערכה של בנק ישראל והנגיד אמיר ירון, כי העצימות של הלחימה תלך ותפחת בחודשים הקרובים, אנחנו נמשיך לראות עלייה בהחזקות המקומיות של גופי ההשקעות הגדולים במשק".

לדברי זבז'ינסקי, "באג"ח ממשלתי, אנחנו המדינה היחידה מבין המדינות המערביות העיקריות שהתשואה על האג"ח ל־10 שנים גבוהה מריבית הבנק המרכזי שלנו. כלומר, האג"ח של מדינת ישראל סבל ממכירות בחודשים האחרונים, למרות הריבית הגבוהה במשק. המוסדיים רואים את זה ומבינים שהמשקיעים הזרים הפחיתו החזקות בישראל וזה מהווה הזדמנות עבורם".

שוק המניות בישראל מאז אוקטובר התאפיין במגמה חיובית, בין היתר בחסות המוסדיים. מדד ת"א־125 עלה ב־21% מהשפל שנרשם אז, ומדד ת"א־35 עלה כאמור ב־17%. "מדי חודש מוזרמים מיליארדי שקלים למוסדיים במסגרת חסכונות הציבור והם צריכים למצוא אפיקי השקעה עבור אותו הון. אמנם חלקו מוזרם לשווקים בחו"ל, אבל חלק ניכר ממנו נשאר בארץ. כך שהמוסדיים מספקים איזושהי רצפה לשוק המניות ויהיה מקום לרכישה נוספת של מוסדיים", מסביר זבז'ינסקי.

האם העובדה שהמתקפה האיראנית גרמה לפגיעות מינוריות בלבד עשויה לתמוך, ולו זמנית, בראלי בשוק המקומי?

"העיקרון הוותיק של שוק ההון אומר למכור בשמועות ולקנות בעובדות, והוא עשוי להתממש בימים הקרובים. לקראת אירוע הנקמה של איראן נדרכו השווקים והיו מכירות, השאלה היא אם השוק יגיע למסקנה שהשיא מאחורינו. אני לא חושב שאנחנו בדרך לראלי. עדיין קיים חוסר ודאות לגבי מצבה של ישראל בגזרות אחרות, בצפון המדינה וברצועת עזה. אבל כן, הסיכוי למומנטום חיובי גבר לנוכח הירידה של החשש מפני איראן, ולו באופן זמני. אני לא יכול לדעת לאן הולכת ההסלמה, אני יוצא מנקודת הנחה שעברנו את השיא. כמובן שיכול להיות שאני טועה. בהנחה שאכן עברנו את השיא, ולא נסלים מכאן, לשווקים בישראל יש מקום לתקן. שוק המניות המקומי היה חלש יותר מול ארה"ב ואירופה, אבל ביצועי החסר לא היו משמעותיים. ההבדל הגדול היה באג"ח ממשלתי בדולר, וגם פרמיית הביטוח על השקעה באג"ח הממשלתי (CDS) עלתה. אבל האפיקים המקומיים היו יציבים יחסית".

"חוסר הוודאות עדיין גבוה מאוד"

יובל באר אבן, מנהל השקעות העמיתים במגדל ביטוח, הסביר כי "חוסר הוודאות גבוה מאוד. קיימים לא מעט תרחישים. האם התגובה הישראלית תהיה מתונה ועיקר המאמץ יושקע בהקמת חזית דיפלומטית אחידה ועתירת סנקציות נגד איראן? או שהממשלה תחליט להגיב צורה משמעותית יותר, ומכאן הסיכויים להסלמה עולים וכך גם הסיכון לנכסים הישראליים?".

לדברי באר אבן, "ראינו כבר ביום שישי ששוק המניות בחו"ל סבל מסנטימנט שלילי (המניות הישראליות בארה"ב בלטו לשלילה – טבע ירדה ב־4%, סולאראדג' ב־7%, א"ע) ושמחיר הנפט עלה, כך שהמשקיעים בעולם חששו מהסיטואציה. בכל אופן, התקיפה האווירית האיראנית מצאה את מדינת ישראל מוכנה, עם הגנה אווירית מרשימה ושיתוף פעולה מדיני מעורר הערכה. בסך הכל ישראל הצליחה להתגונן ולרתום קואליציה בינלאומית רחבה, אך יחד עם זאת חשוב לזכור שהמצב נזיל ויכול להשתנות במהירות, בהתאם לתגובות השחקנים השונים בזירה".