")

פרשנות

טראמפ, אנבידיה וסופטבנק הרימו את אינטל - ואז הגיעה המציאות

השקעות ממשל ארה"ב, אנבידיה וסופטבנק הרימו את המניה החבוטה של אינטל, והפיחו תקווה מחודשת אצל המשקיעים; אך אמש הודיעה החברה כי היא צופה ברבעון הנוכחי רווח מתואם אפסי, בגלל קושי להגיע להיקפי הייצור הדרושים כדי לעמוד בביקוש למעבדים שלה; אבל השוק לא יחכה לאינטל, ואם היא לא תצליח להזניק את היקפי הייצור, הלקוחות ימצאו את המעבדים שלהם במקום אחר

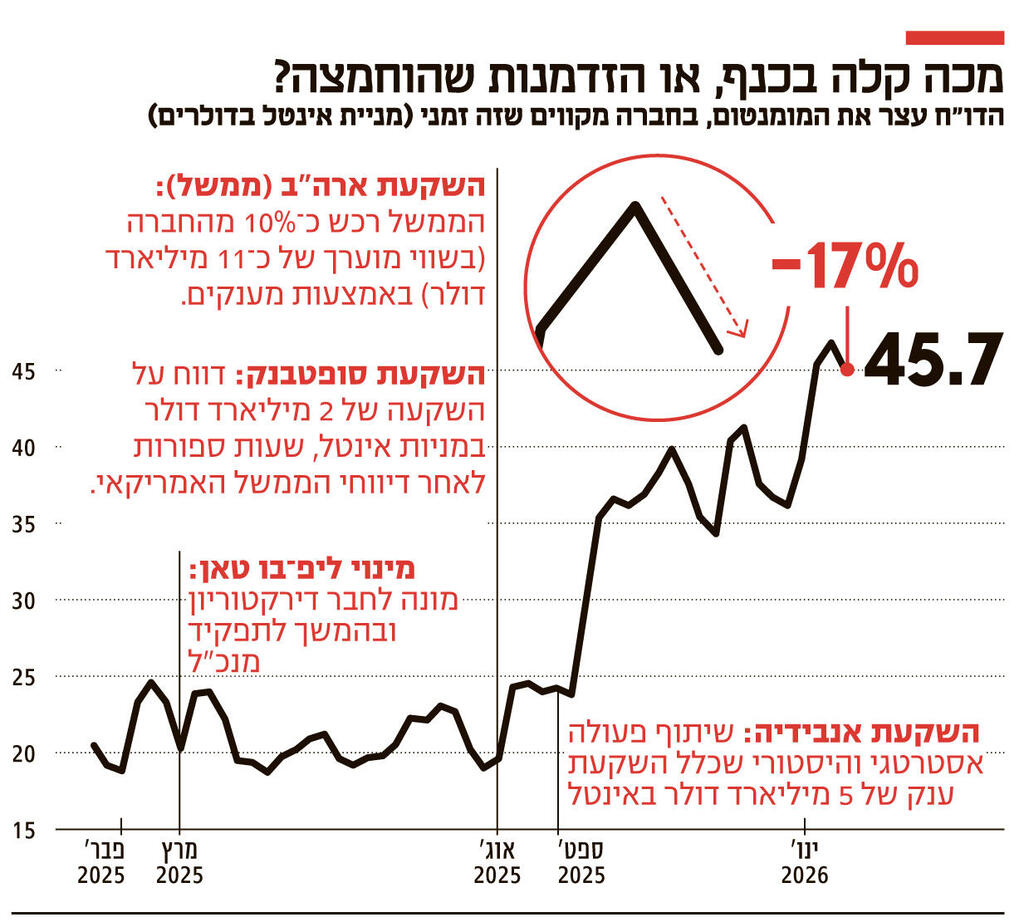

הדוח הרבעוני שפרסמה אינטל החזיר את החברה ואת המניה שלה לקרקע - אחרי חודשים של אופטימיות ותקוות מחודשות. החברה אמנם הפתיעה עם הכנסות ורווחים גבוהים מהצפוי, אך תחזית מאכזבת לרבעון הנוכחי שלחה את המניה לנפילה. למרות התמיכה של הממשל האמריקאי והעסקה המתוקשרת עם אנבידיה, הדוח הזכיר לכולם שאינטל עדיין במשבר, ושהדרך להתאוששות עדיין ארוכה. חצי השנה האחרונה היתה לא פחות מחלומית בעבור אינטל. אחרי שנים של פספוסים, מפלות, קשיים ואכזבות, החל מאמצע ספטמבר רשמה המניה זינוק מרשים של יותר מ-118% והגיעה ב-22 בינואר לשיא של כחצי עשור.

האופטימיות של המשקיעים ביחס לענקית השבבים תודלקה על ידי כמה גורמים. ראשית, החילופים בצמרת עם והכניסה של המנכ"ל ליפ-בו טאן לתפקיד מנכ"ל אינטל באפריל שעבר. טאן, אחת הדמויות המערכות בעולם השבבים, נכנס עם הבטחה חשובה, להעביר את הדגש של תרבות העבודה באינטל בחזרה להנדסה ולמהנדסים של החברה. במלים אחרות, לתעדף פיתוח מוצרים ויעדים אסטרטגיים ארוכי טווח על פני מטרות פיננסיות קצרות טווח. סבב הקיצוצים שליווה את כניסת טאן לתפקיד, בהיקף של 22 אלף עובדים, כ-20% מכוח העבודה של החברה, שיפר גם הוא התפיסה של המשקיעים שציפו לראות אינטל יעילה וגמישה יותר עם תקורה נמוכה יותר.

אבל האירועים האמיתיים שהביאו את התפנית של המשקיעים ביחס לאינטל התרחשו בחציון השני של 2025. זה התחיל דווקא עם תקרית שיכולה היתה לקבור את טאן ואת אינטל: מתקפה של דונלד טראמפ. המוצא של טאן והקשרים העסקיים שלו לסין סימנו אותו בעיני טראמפ, שקרא לו להתפטר: "(טאן) נמצא בניגוד עניינים חמור וחייב להתפטר, מיידית. אין פתרון אחר לבעיה הזו", הוא כתב ברשת החברתית שלו.

לכאורה, עמדו בפני אינטל שתי אפשרויות בלבד, אף אחת מהן לא טובה: להחליף מנכ"ל שני בתוך פחות מחצי שנה, או להתעמת עם הנשיא הנקמני בהיסטוריה. טאן בחר באפשרות השלישית – להפוך את טראמפ מאויב לבן ברית. באמצעות שילוב של חנופה והבטחה לדיל טוב, שני דברים שטראמפ מעריך במיוחד, הוא הצליח לא רק לשנות את דעתו של הנשיא עליו ("הצלחה מדהימה" הוא קרא לו לאחר פגישה ביניהם), אלא גם להמיר מענק של מיליארדי דולרים של הממשל להשקעה בסך 10 מיליארד דולר.

ממשלת ארה"ב נכנסה לאינטל כבעלת מניות משמעותית, וטאן יצר מצב שבו הצלחה של אינטל היא הצלחה של ארה"ב וטראמפ. וכשמדובר ובנשיא שלא מהסס לכופף ואף לשבור חוקים ונורמות כדי לקדם את האינטרסים שלו, מבחינת המשקיעים מדובר ביתרון רציני.

כשבוע לאחר מכן, החליטה סופטבנק היפנית להשקיע 2 מיליארד דולר במניות אינטל – איתות נוסף לשוק מצד אחת השחקניות המוערכות ביותר, באשר לאופטימיות ביחס לעתידה.

האירוע משמעותי לא פחות התרחש באמצע ספטמבר: אנבידיה, החברה שההצלחה שלה בשבבי AI היא אחד הגורמים החיצוניים המשמעותיים למצבה הנוכחי של אינטל, השקיעה 5 מיליארד דולר בחברה, בעסקה שכוללת גם שיתוף פעולה לפיתוח מעבדים לדאטה-סנטרים שישולבו עם שבבי ה-AI של אנבידיה. אנבידיה היא המרוויחה הגדולה ביותר של מהפכת/בועת ה-AI הנוכחית, עם שווי שוק עדכני של 4.45 טריליון דולר. מחויבות של החברה, כספית ומחקרית, לאינטל סייע לשפר את היחס של המשקיעים לחברה.

שילוש אירועים אלו הביא לתחילת העלייה במניית אינטל, וביצועים ונתונים פנימיים של החברה בשבועות שלאחר מכן הוסיפי ותדלקו את האופטימיות של המשקיעים. בנובמבר הודיעה אינטל על צמיחה בתפוקה של שיטת ייצור השבבים המתקדת שלה, 18A, שנמצאת בליבת אסטרטגיית דור המעבדים הבא שלה, ופעילות הפאונדרי (ייצור שבבים בעבור חברות אחרות). במקביל, בנובמבר דווח שהמפעל של אינטל באריזונה החל לספק שירותי אריזת שבבים ללקוחות כמו אנבידיה, טסלה ומיקרוסופט, וחיזק את האופטימיות ביחס לפעילות זו.

תחילת 2026 לוותה גם היא בחדשות חיוביות: אנליסטים דיווחו כי אינטל מכרה כמעט את כל קיבולת הייצור של מעבדי המחשב שלה (CPUs) ל-2026, תוצאה של ביקושים מוגברים ממהפכת ה-AI. אף שמהפכה זו הביאה בעיקר לביקושים למעבדים גרפיים (GPUs) שמכונים גם מעבדי AI, שיכולותיהם מצוינות לאימון והפעלת מודלי AI, היא גם יצרה ביקוש ל-CPUs, שיכולים לבצע משימות כלליות יותר שמעבדי AI פחות מתאימים אליהן, או לא מסוגלים לבצע.

ביקושים אלו עדיין לא התבטאו בביצועים הפיננסיים של החברה. ברבעון האחרון של 2025 ירדו הכנסותיה ב-4% ל-13.7 מיליארד דולר. פעילויות הדאטה-סנטרים (עלייה של 9% ל-4.7 מיליארד דולר) והפאונדרי (עלייה של 4% ל-4.5 מיליארד דולר) אמנם צמחו, אבל לא היה בכך די על מנת לקזז ירידה של 7% ל-8.2 מיליארד דולר בפעילות המחשבים האישיים. במקביל, ההפסד הנקי זינק מ-100 מיליון דולר ל-600 מיליון דולר. אבל לא זה מה שהפחיד את המשקיעים, שכן הביצועים של החברה במדדים אלו היו טובים מתחזיות האנליסטים.

מה שהוציא את האוויר מבלון האופטימיות היתה התחזית של החברה לרבעון הנוכחי. אינטל מעריכה שתסיים את הרבעון הראשון עם הכנסות של בין 11.7 ל-12.7 מיליארד דולר. נקודת האמצע של טווח התחזית, 12.2 מיליארד דולר, נמוכה מציפיות האנליסטים, שעמדו על 12.6 מיליארד דולר. האכזבה הגדולה יותר נרשמה בתחזית הרווח המתואם, שלפי אינטל יהיה אפסי. אנליסטים ציפו שהחברה תציג רווח מתואם של 6 סנט למניה ברבעון הראשון.

התחזית הנמוכה אינה תוצאה של ביקושים נמוכים למוצרי החברה, אלא של קושי של החברה לעמוד בביקושים הגבוהים. לדברי טאן, החברה מתקשה להגיע להיקפי הייצור הדרושים על מנת לעמוד בביקוש של השוק למעבדים שלה. ברבעון הרביעי היא הצליחה להתמודד עם קושי זה באמצעות הסתמכות על המלאי העודף שלה, אבל מלאי זה אזל. "אני חושב שהביקוש די חזק", אמר המנכ"ל בשיחה עם אנליסטים אחרי פרסום הדוח הרבעוני. "השתמשנו בדי הרבה מהמלאי ברבעון הרביעי כדי לעמוד בחלק מדרישות הלקוחות. אבל התפוקה ונפחי הייצור שלנו לא עומדים בסטנדרטים שלי. הביצוע שלנו צריך להשתפר. אני מאוכזב שאנחנו לא מצליחים לעמוד באופן במלא בביקוש השווקים שלנו".

באינטל מנסים להציג את המצב הזה בצורה חיובית, ומכנים אותו "צוואר בקבוק של הצלחה". בחברה אומרים כי "יש לנו ביקוש עצום, אבל בגלל המעבר המהיר לייצור בטכנולוגיית A18 החדשה, האספקה שלנו כרגע מוגבלת. השוק רצה לראות מספרים גבוהים יותר כבר עכשיו, הירידה הזמנית בתחזית נובעת מזה שסיימנו את המלאים שהיו לנו במחסנים בגלל המכירות החזקות ב-2025. עכשיו אנחנו בנקודה שבה אנחנו מוכרים רק את מה שיוצא מהמפעל באותו רגע. זה מעיד על בריאות של שוק – הלקוחות רוצים את המוצרים שלנו מהר יותר ממה שאנחנו יכולים לייצר כרגע. אנחנו משקיעים מיליארדים בציוד ובמכונות כדי לפתור את צוואר הבקבוק הזה כבר במחצית השנייה של השנה. אנחנו צופים שיפור באספקה וברווחיות כבר מהרבעון השני של 2026".

זה אכן סוג סוג של צרה טובה להיות בה. בהחלט עדיף מהמצב שבו אינטל מתקשה למצוא לקוחות. אבל השוק לא יחכה לאינטל, ואם היא לא תצליח לפתור את הקושי ולהזניק את היקפי הייצור שלה, הלקוחות ימצאו את המעבדים שלהם במקום אחר ואינטל תאבד את ההכנסות שהיתה יכולה לקצור. בעבור משקיעים בחברה שבעשורים האחרונים איכזבה יותר משקיימה, זה הספיק על מנת לברוח מהמניה, לפחות לבינתיים. למרות האופטימיות והאינדיקציות החיוביות של החודשים האחרונים, אינטל היא עדיין חברה במשבר והדרך שלה החוצה עוד ארוכה. הדוח הזכיר לכולם שזה המצב, והחזיר את המניה לגודל ראוי יותר. אבל לא מדובר בהכרח על שינוי מגמה. הביקוש לתשתיות AI לא צפוי להיעלם בשנה הקרובה. אם אכן תצליח אינטל להזניק את היקפי הייצור כמו שהיא מבטיחה, הלקוחות עדיין יהיו שם, ההכנסות יזרמו וגם המשקיעים יחזרו. תנאי השוק, נכון לעכשיו, לטובתה. על אינטל מוטלת החובה להוכיח היא תוכל להפיק מהם את המרב.