")

")

ניתוח

המוסדיים יכריעו את עתידה של שופרסל השבוע

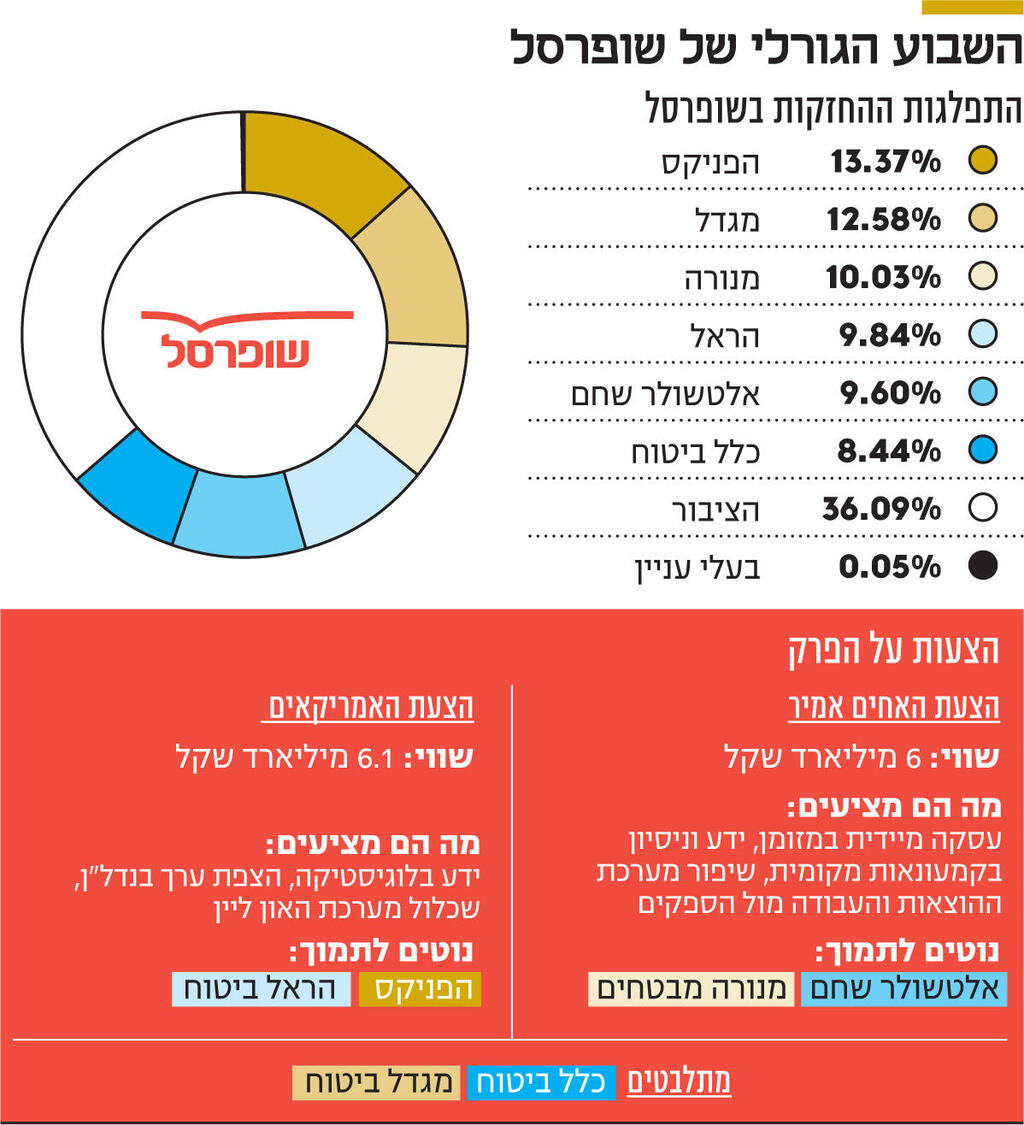

השבוע יוחלט האם יתגבש גרעין שליטה ברשת הקמעונאות הגדולה בישראל, ואם כן, מי ירכוש אותה: האחים אמיר, או הקבוצה האמריקאית בראשות מייקל אלפרט. המוסדיים לא מתלהבים למכור נתח גדול מהחזקותיהם בשווי הזה

שופרסל נכנסת לשבוע דרמטי שבמהלכו ייתכן שיתגבש ברשת הקמעונאות הגדולה בישראל גרעין שליטה. בפני הגופים המוסדיים, שמחזיקים ב־64% ממניות החברה באופן מצרפי, מונחות שלוש הצעות לרכישת השליטה בשלב זה – אחת של האחים שלומי ויוסי אמיר שמציעים לרכוש את השליטה לפי שווי של 6 מיליארד שקל, אחת של קבוצת משקיעים אמריקאית בראשות מייקל אלפרט שמציעים לרכוש את השליטה לפי שווי של 6.1 מיליארד שקל, ואחת של צביקה ויליגר, שאינה זוכה להתייחסות של ממש מצד המוסדיים בשל המבנה הפיננסי המורכב שלה, שנוקבת בשווי של 6.5 מיליארד שקל. יש לציין כי המוסדיים לא יכולים לשוחח זה עם זה על ההצעות ולתאם מהלכים ביניהם.

שופרסל הפכה לחברה ללא גרעין שליטה ביוני 2018, בעת שדסק"ש, שהיתה אז בשליטת אדוארדו אלשטיין, הפיצה את מניותיה בבורסה. מאז הציגה המניה תשואת חסר בולטת בהשוואה למדדי הייחוס. כך, בעוד מניית שופרסל הניבה תשואה של 3.7% בלבד מאז יוני 2018, מדד ת"א־125 עלה ב־36% ומדד ת"א־90 עלה ב־87%. אלמלא הזינוק במניית שופרסל בשבוע האחרון, על רקע מאבק השליטה המתחמם, שהוסיף מיליארד שקל לשווייה, תשואת החסר היתה בולטת אף יותר.

")

לכן, נדמה שהפעם בשלו התנאים מבחינת המוסדיים להמלכת בעל בית חדש על שופרסל, בניגוד לסבב ניסיונות רכישת השליטה הקודם, שהתרחש במהלך 2022, אז נדחו כל ההצעות. אולם ישנה האפשרות שגם הפעם, בסופו של דבר, שופרסל תישאר חברה ללא גרעין שליטה ומרכז הכוח יישאר בידי היו"ר איציק אברכהן והמנכ"ל שמינה אורי וטרמן. האפשרות הזו הפכה לבעלת סיכוי מעט יותר ממשי נוכח האכזבה של המוסדיים מההצעה האמריקאית, שהוגשה ביום חמישי האחרון לאחר חצות, שלא נקבה בשווי גבוה משל האחים אמיר, ומשום שהאחים הבהירו שאין בכוונתם לשפר את הצעתם. אם בסופו של דבר המוסדיים יחליטו להותיר את שופרסל כחברה ללא גרעין שליטה, ייתכן שהמניה, שזינקה ביום רביעי ב־11% על רקע ההצעה של האחים אמיר, תפגין חולשה בטווח הנראה לעין.

המוסדיים לא תמימי דעים

בעלי המניות הגדולים בשופרסל הם, כאמור, המוסדיים – הפניקס (13.4%), מגדל ביטוח (12.6%), מנורה מבטחים (10%), הראל ביטוח (9.9%), אלטשולר שחם (9.6%) וכלל ביטוח (8.5%) – ואין ביניהם תמימות דעים ביחס לאופציה הטובה ביותר עבור שופרסל בעת הנוכחית. הנטייה בקרב רובם היא לתפיסה שלפיה במקרה של שופרסל, המודל של חברה ללא גרעין שליטה נכשל; ושבענף הקמעונאות יש יתרון לבעל שליטה שמפקח על החברה מקרוב ומכיר את העסק היטב, בדגש על הוצאות החברה ומערכות הרכש והסחר שלה.

ככל הידוע, אלטשולר שחם ומנורה מבטחים סבורים שתחת שליטת האחים אמיר שופרסל תוכל לצמוח בצורה המיטבית. הראל והפניקס נתפסות ידידותיות לאברכהן. הפניקס גם החלה את המהלך עם הקבוצה האמריקאית, שהמהלך שלה מתואם עם אברכהן, ומזוהה עימה, אבל לא בכל מחיר. מגדל וכלל יושבות כרגע על הגדר.

כאמור, ביום רביעי האחרון הציעו האחים אמיר לרכוש מידי המוסדיים 24.9% ממניות שופרסל לפי מחיר של 22.58 שקל למניה ולפי שווי חברה של 6 מיליארד שקל. בעת שההצעה הוגשה, שווי השוק של שופרסל עמד על כ־5 מיליארד שקל. האחים אמיר הדגישו שיש להם את הסכום המזומן הדרוש והם לא מתבססים על מינוף. בפועל, ההצעה שלהם אף גבוהה מעט יותר, משום שהם יפצו את פז ב־100 מיליון שקל על מנת שזו תשחרר אותם מהסכם אי־התחרות שלהם מולה, שמסתיים בסוף 2024. הסכם אי־התחרות נולד לאחר שבתחילת 2022 הושלמה העסקה שבמסגרתה מכרו האחים אמיר את רשת הקמעונאות שהקימו, פרשמרקט, לפז לפי שווי של 2.1 מיליארד שקל. כלומר, בפועל האחים אמיר ישלמו 1.6 מיליארד שקל עבור המניות של שופרסל, מה שבעקיפין משקף לחברה שווי של 6.4 מיליארד שקל.

המוסדיים עשויים להכריע בצורה שונה זה מזה, כך שהאחים אמיר והאמריקאים יקבלו היענות לרכישת נתח מסוים משופרסל, אך לא בהיקף שרצו

כמו כן, ל"כלכליסט" נודע כי פז שוקלת לחלק את הפיצוי כדיבידנד לבעלי המניות שלה. המוסדיים שמחזיקים בשופרסל, מחזיקים גם ב־46% ממניות פז, והם יקבלו במקרה כזה 46 מיליון שקל, מה שניתן לראות כתמורה גדולה יותר עבור מניות שופרסל. אפקטיבית הדבר מעניק לשופרסל שווי של 6.2 מיליארד שקל – גבוה מההצעה האמריקאית.

אם המוסדיים יחליטו למכור, קיים יתרון לאחים אמיר. זאת, הן בשל העובדה שהם נתפסים כבעלי נסיון מוכח בתחום, כשהקימו את רשת פרשמרקט מאפס ומכרו אותה בשווי של 2.1 מיליארד שקל לפז; והן משום שהם מתחייבים לא לגעת בנכסי שופרסל, ולא לממש את הנדל"ן, כלומר – לא לפרק את החברה מנכסיה ‑ התחייבות שלא קיימת בהצעה האמריקאית. בנוסף, האחים מוכרים למוסדיים ומכירים את התרבות העסקית המקומית, מה שחשוב עבור שופרסל, שכל פעילותה היא בארץ, ומקנה להם יתרון על גורם שמגיע מחו"ל וללא שותף ישראלי, לבד מההנהלה הנוכחית של שופרסל. האחים הבטיח לייעל משמעותית את מבנה ההוצאות של שופרסל ולהגדיל משמעותית את רווחיות החברה. פרשמרקט בבעלותם הצליחה להגיע לשיעורי הרווחיות הגבוהים ביותר במערכת הקמעונאית. עם זאת, חלק מהמוסדיים תוהים האם מה שהיה אפשרי ברשת של 42 סניפים ומחזור של 3 מיליארד שקל, ייתכן בחברת ענק של 314 סניפים עם מחזור שנתי של יותר מ־11 מיליארד שקל.

ההצעה המאכזבת של האמריקאים העלתה שאלות לגבי מי הם חברי הקבוצה שלא הוצגו בהצעה, והאם מדובר בגורמים שיודעים ורוצים להעמיד סכום גבוה לרכישה.

מצד שני, מדובר בהצעה שנתפסת כידידותית להנהלה הנוכחית, ובעיני חלק מהמוסדיים קיים יתרון לעיכול העיסקה בחברה וקידום תכניותיה הקיימות.

האמריקאים מגיעים מחר

ההצעה של הקבוצה האמריקאית, שהוגשה באמצעות בנק ההשקעות האמריקאי ג'פריס וקבוצת הפיננסים הישראלית לידר, שאותה מוביל שי בן יקר, מציעה לרכוש אותו נתח בחברה שבו מעוניינים האחים אמיר, לפי מחיר של 23 שקל למניה, מה שמשקף לשופרסל שווי של 6.11 מיליארד שקל, 2% בלבד יותר מההצעה של האחים אמיר, אם לא לוקחים בחשבון את הפיצוי שלהם לפז. ההצעה אכזבה את המוסדיים שציפו לפער של 10% לפחות. אולם האמריקאים גם מוכנים לרכוש נתח קטן יותר של כ־20% מהמניות. בנוסף, לאחר הפידבק השלילי שקיבלו, הבהירו האמריקאים בשיחות לא רשמיות במהלך הסופ"ש, שהם יהיו מוכנים לשפר את ההצעה. המשקיעים האמריקאים צפויים להגיע מחר לארץ לשיחות עם המוסדיים בנושא. אם הם יגישו הצעה חדשה שנוקבת בשווי גבוה משמעותית, התמונה עשויה להשתנות לטובתם. האמריקאים מתנים את ההצעה שלהם בכך שתהיה היענות למכירה של לפחות 20%. אחרת, הם יוכלו לסגת. זאת, בדומה להצעה של האחים אמיר, שמעמידים תנאי דומה. שתי ההצעות תקפות עד יום שלישי.

ויליגר, יחד עם חברת הנדל"ן EIS שבשליטת חיים גייר, מציע לרכוש 24.9% משופרסל, לפי שווי של 6.5 מיליארד שקל. ההצעה שלו מבוססת על מבנה סבוך, שבמסגרתו המוסדיים מוכרים מניות בתמורה לכ־650 מיליון שקל במזומן והקצאת מניות בשלד ציבורי, שבסופו של דבר יחזיק בשליטה בשופרסל. כדי שהרוכש, יהא אשר יהא, ירכוש 24.9% ממניות שופרסל, כל אחד מהמוסדיים צריך למכור נתח של 42% מההחזקה הנוכחית שלו. המוסדיים מעדיפים שכל אחד מהם ימכור נתח דומה, כדי שלאף אחד מהם לא יהיה יתרון על השני במקרה של אפסייד עתידי.

המוסדיים עשויים להכריע בצורה שונה זה מזה, כך שהאחים אמיר והאמריקאים יקבלו היענות לרכישת נתח מסוים משופרסל, אך לא בהיקף שרצו. במקרה כזה, כל אחד מהם יצטרך להחליט אם הוא מבצע את הרכישה ורוכש נתח קטן משרצה. אלא שהיכולת לנווט את שופרסל עם שיעור החזקה נמוך מ־24.9% יורדת דרמטית. ייתכן שבמקרה כזה המוסדיים עצמם יחליטו שהם מעדיפים לא לבצע את העסקה, להשאיר את שופרסל כחברה ללא גרעין שליטה ולחכות להצעה עתידית טובה יותר. ישנה גם אפשרות תיאורטית שהאחים אמיר והקבוצה האמריקאית יחברו יחד בסופו של דבר לרכישת השליטה.