")

"כשכל חודש הציבור מעביר 3 מיליארד שקל מ־S&P 500 לארץ, השקל מתחזק"

דיון בפורום שווי הוגן חשף מחלוקת בשאלה מי אחראי לראלי בשקל. בהפניקס טוענים שהחוסכים מכתיבים את הטון והעלו טענה שהאוצר מבצע שורט, באוצר דחו זאת, ורגולטור לשעבר מציע לשנות את הצגת התשואות כדי לצמצם את הלחץ במט"ח

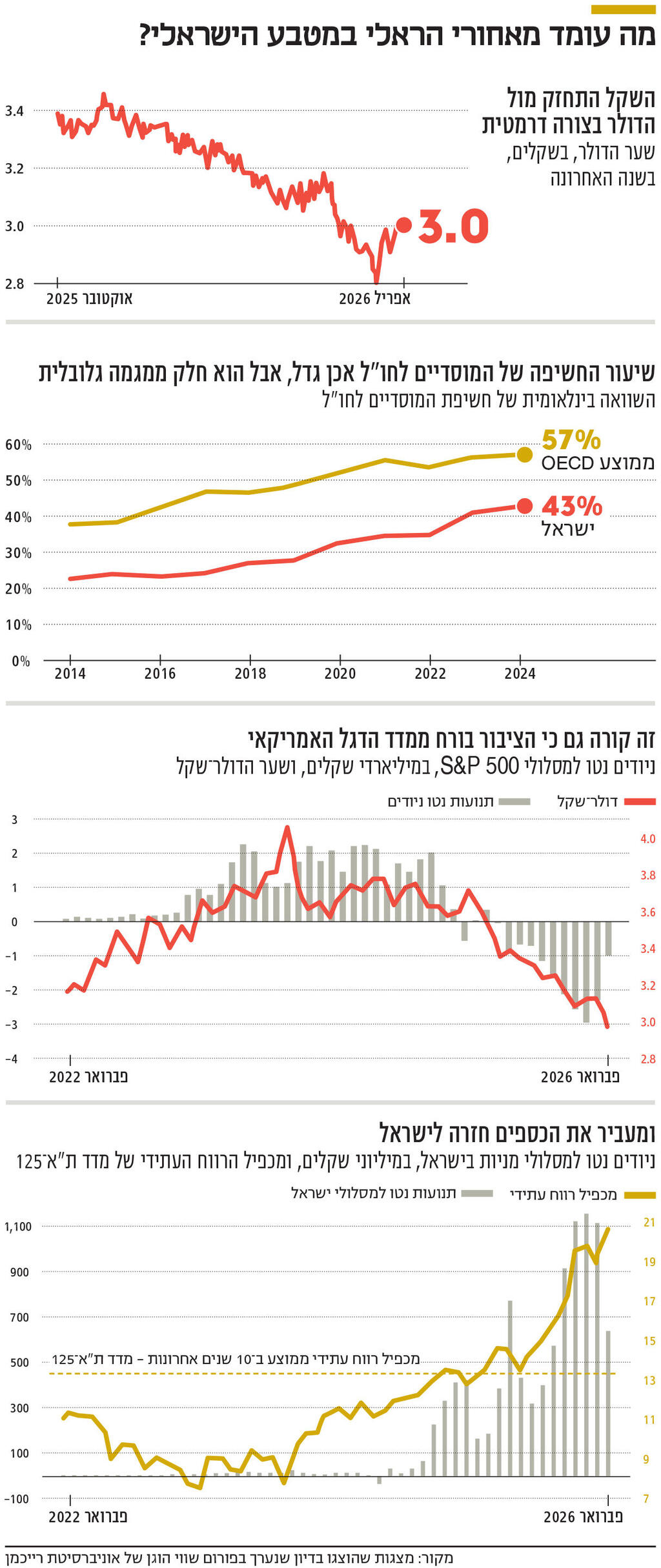

בסוף חודש מאי צלל הדולר לשער של 2.85 שקלים לדולר, ירידה של 16% בתוך 11 חודשים. התחזקות השקל מול המטבע האמריקאי היתה כל כך אגרסיבית, עד שסיכנה את יציבות החברות המייצאות סחורות ושירותים מישראל, שרוב ההוצאות שלהן בשקלים אך המכירות שלהן בדולרים. בנוסף, הזינוק בשקל הופך את עובד ההייטק הישראלי לאחד מהיקרים בעולם, ופוגע בתחרותיות שלו מול מרכזי הפיתוח באירופה, אסיה וארה"ב.

בלב הסערה הועלו טענות על ידי בכירים במשק על כך שהמוסדיים מוכרים דולרים, מאחר שהם מציגים תשואה שקלית ומתמקדים בהשקעת כספי החוסכים בתוך ישראל, ובתוך כך דוחפים את הדולר מטה. את הוויכוח הזה אפשר היה לשמוע גם מאחורי דלתיים סגורות בפורום שווי הוגן של אוניברסיטת רייכמן, שבו השתתפו בכירי הגופים המוסדיים, משרד האוצר, בנק ישראל, רשות שוק ההון ורשות ניירות ערך לצד אנשי מקצוע אחרים. הדיון הפגיש סביב שולחן אחד את כל השחקנים המשפיעים על שוק המט"ח, וחשף מחלוקות חריפות באשר למקור התחזקות השקל ולדרך להתמודד איתה.

שרייבר: "זו לא החלטה שלי, אלא של החוסכים"

חגי שרייבר, מנהל ההשקעות הראשי של הפניקס, המוסדי הגדול בישראל, דחה את הטענה שלפיה המוסדיים הם שמוכרים דולרים מיוזמתם. לדבריו, מכירות המט"ח הן תוצאה של החלטות החוסכים עצמם: "זו לא החלטה שלי, זו החלטה שלכם (של החוסכים — א"ע). סוכן הביטוח יושב איתכם, לא יושב איתכם, לא משנה. אבל אתם החלטתם, לא אני החלטתי, ללכת ולמכור S&P 500 ולקנות מסלולי מניות בישראל. זה לא אני החלטתי בכלל, זה אתם. עכשיו מה קורה? כשאתם מעבירים 3-2 מיליארד שקל כל חודש, מ־S&P 500 למסלול כללי, אני צריך ללכת למכור דולר, דולר פה, ואני קונה רבע דולר שם. זה לא אני, זה אתם החלטתם, שכנעו אתכם, השתכנעתם, לא יודע איך. דרך אגב, אנחנו מסתכלים במראה האחורית, כמו בהרבה מקרים, אבל אנחנו פה רק מבצעים. זה שינוי בטעמים של החוסך, לא בשינוי בטעמים שלנו. כמוסדיים, אנחנו מבצעים, העברתם אצלנו ממסלול כזה למסלול כזה, ואנחנו חייבים למכור את הדולרים".

גיא לקן מאוניברסיטת רייכמן הציג נתונים שלפיהם בשנה האחרונה נרשמו פדיונות חריגים ממסלולים עוקבים אחרי S&P 500, שהובילו להמרות מט"ח. "אין למנהלי ההשקעות שום השפעה על הנושא. זה רק טעמי החוסכים"

גיא לקן מאוניברסיטת רייכמן הציג נתונים שלפיהם בשנה האחרונה נרשמו פדיונות חריגים ממסלולי חיסכון שעוקבים אחרי מדד הדגל האמריקאי S&P 500, שהובילו להמרות מט"ח. "אין למנהלי ההשקעות שום השפעה על הנושא הזה. מדובר אך ורק בטעמי החוסכים", אמר. שרייבר, מעבר להגנה על המוסדיים, הצביע על כך שמשרד האוצר נמצא בניגוד אינטרסים. לדבריו, מחד הוא אמור להגן על התעשיינים וחברות ההייטק שנפגעות מצלילת הדולר, אולם הוא עצמו גייס חוב בדולרים והתחזקות השקל מול הדולר בעצם מקטינה את החוב האמור.

לדבריו, "משרד האוצר לקח פוזיציה על הדולר. בפועל הוא הלך שורט על הדולר. הם גייסו דולרים, מכרו אותם ולא קנו אותם בחזרה Forward (קביעה מראש מה שער הדולר שיירכש בעתיד — א"ע)". משרד האוצר גייס מעל ל־200 מיליארד שקל בדולר בשווי של 3.5 שקלים. שרייבר סבור כי משרד האוצר לווה כסף בדולרים ועל מנת לממן את הפעילות השוטפת המיר אותם לשקלים. כאשר יצטרך להשיב את החוב בעתיד, יחזור לרכוש דולרים על מנת להשיבו. כלומר באינטרס של משרד האוצר תחת השר בצלאל סמוטריץ' שהדולר יהיה נמוך, ועל כן סביר שלא תבוצע התערבות מהותית בענף.

"על השקעות דולריות צריך לחשב תשואה דולרית"

טל ישראלי, רכזת תחום פיננסים באגף התקציבים במשרד האוצר, אמרה כי הצעתו של שרייבר עשויה "לייצר איזושהי הקלה בטווח הזמן המיידי. אבל בסוף זה לא פתרון טווח ארוך. זה לא פתרון שישנה את השוק באופן מהותי". ישראלי גם טענה כי שרייבר "זורק את משרד האוצר מתחת לגלגלי הרכבת" כשהוא בפועל מאשים את האוצר ביצירת שורט על הדולר.

על רקע הזינוק בשקל והלחץ לכאורה שמפעילים המוסדיים על שווי הדולר בשוק המקומי כתוצאה ממכירתו, אחת הטענות שעלו היא כי הדבר מקבל רוח גבית מכך שהמוסדיים מציגים את התשואה של החיסכון לטווח ארוך בצורה שקלית. קרנות הפנסיה, הגמל וההשתלמות מציגות לחוסכים תשואה בשקלים. כלומר השקעה במדד S&P 500 של החוסך הישראלי תשתלם רק במידה שתשואת המדד לא קוזזה לגמרי על ידי תנועת הדולר מול השקל. ב־12 החודשים האחרונים, לדוגמה, התשואה השקלית של המדד היתה 10% בלבד, בעוד מדד ת"א־125, המדד המייצג של אחוזת בית, עלה ב־34%. השינויים בתשואה בין המדד האמריקאי למדד הישראלי הביאו לפדיון מיליארדי שקלים מהמסלולים שעוקבים אחרי מדד S&P 500 והעברתם למסלול המקומי.

על פי בדיקת רשות ני"ע, 42% מהחברות הציבוריות הצהירו בדו"חות לסיכום 2025 כי התחזקות הדולר פוגעת בהן. זאת, לעומת שנת 2024, שבה קבעו 33% בלבד כי התחזקות השקל פוגעת בהן

משה ברקת, יו"ר רשות שוק ההון הקודם, חשף בפורום כי כבר בשנת 2021, בדיונים מול משרד האוצר, הוא ביקש לעשות מהפכה בענף התצוגה של החיסכון לטווח ארוך. "אמרתי להם, חבר'ה, צריך לקחת את ההשקעות שהן דולריות, או ביורו, ההשקעות המטבעיות, ולחשב תשואה מטבעית, לא לחשב תשואה שקלית. עכשיו, כאשר אדם נותנים לו בסטייטמנט כמה אתה תקבל אם אתה עכשיו פודה, שייתנו לו סכום בשקלים כמובן, אבל בינתיים, אני מתמודד עם S&P בהשקעות חו"ל – מה, אני מתמודד עם S&P שקלי? אני מתמודד עם S&P דולרי. הרעיון הוא פשוט לחשב תשואות במטבע. תשואות דולריות על השקעות דולריות ולא תשואות שקליות של המוסדיים ואז לא צריך לעשות את הגידורים המיותרים האלה".

על פי ברקת, הגידורים שעושים המוסדיים כדי להציג תשואה שקלית גם עבור השקעות בחו"ל עולים לחוסכים 8 מיליארד שקל, שמקוזזים מהתשואה שלהם.

אסף נחמני, מנהל חטיבת השקעות ורישוי ברשות שוק ההון, הסביר כי לא מדובר בלחץ שנובע רק משינויים בחיסכון לטווח ארוך, אלא גם בחיסכון לטווח קצר, כלומר קרנות הנאמנות ומשקיעי הריטייל, שגם הם עברו להתמקד בעיקר במסלולי מניות בתוך מדינת ישראל ולא מחוצה לה.

מרים שוורץ זיו, הכלכלנית הראשית והיועצת האסטרטגית ברשות ניירות ערך, גיבתה את דברי נחמני והסבירה כי "אנחנו רואים שבקרנות אצלנו, היו יצירות של 4.5 מיליארד שקל בקרנות שהן מגודרות מט"ח, ובמקביל ראינו פדיונות של כ־4 מיליארד שקל בקרנות שלא מגודרות מט"ח. זה אומנם הרבה כסף, אבל מדובר רק בחצי אחוז מסך הנכסים שמנוהלים בקרנות הנאמנות (כ־835 מיליארד שקל, נכון להיום — א"ע)". היא הוסיפה כי "זה כמובן בנוסף לכל מה שדובר פה שמושקע במסלולי S&P, שזה בדיפולט בדרך כלל לא מגודר. אז גם בקרנות יש אינדיקציה שיש מעבר לנכסים יותר מגודרים".

על פי בדיקת רשות ניירות ערך, 42% מהחברות הציבוריות הצהירו בדו"חות שלהן לסיכום 2025 כי התחזקות הדולר פוגעת בהן. זאת, לעומת שנת 2024 שבה קבעו 33% בלבד כי התחזקות השקל פוגעת בהן. כאמור, הדיון התקיים במסגרת פורום שווי הוגן בראשות פרופ׳ אמיר ברנע ושלומי שוב, ראש החוג לחשבונאות באוניברסיטת רייכמן, שעוסק בסוגיות מקצועיות ודילמות רגולטוריות הקשורות לשוק ההון ולעולם העסקי, שנמצאות על סדר היום הציבורי.