שורת הרווח

מה באמת עומד מאחורי הזינוק החד בשקל? התשובה מתחילה במדד S&P 500 ונגמרת ב־Wiz

העליות במדד הדגל האמריקאי וחולשת הדולר בעולם מסבירות את רוב התחזקות השקל ב־2025. ב־2026 ההסבר הוא השלמת אקזיטים גדולים, ביצועים חזקים של חברות הנהנות ממהפכת ה־AI, צמיחת התעשיות הביטחוניות והמשך זרימת השקעות זרות לישראל

מה באמת עומד מאחורי הזינוק החד של השקל? בשנים האחרונות נדמה כי המטבע הישראלי מתנהג יותר כמו מניה טכנולוגית מאשר כמו מטבע של כלכלה קטנה ופתוחה. העליות בוול סטריט, פעילות הגידור של המוסדיים, חולשת הדולר בעולם, גל האקזיטים בהייטק והזרמת הון לענפי ה־AI והביטחון – כולם מתחברים לפאזל מורכב, שמסביר מדוע השקל התחזק בעוצמה כה חריגה. אלא שלצד היתרונות, לשקל החזק יש גם מחיר: פגיעה ביצוא, שחיקה בכושר התחרות והכבדה על חלקים נרחבים מהמשק. הניתוח הבא מנסה להפריד בין הכוחות הגלובליים לגורמים המקומיים, ולהבין מה מניע את המטבע הישראלי.

בשנים האחרונות התעצמה במיוחד השפעתם של ביצועי שוק המניות האמריקאי ושל מגמות בשער הדולר מול המטבעות המובילים בעולם. השקעות זרות, מאזן הסחר, פערי הריביות והתפתחויות בענף ההייטק משפיעים גם הם על השקל. בחינת הגורמים הללו מאפשרת להבחין בין תנודות שמקורן בשווקים הגלובליים לבין שינויים הנובעים מהתפתחויות ייחודיות לכלכלה הישראלית.

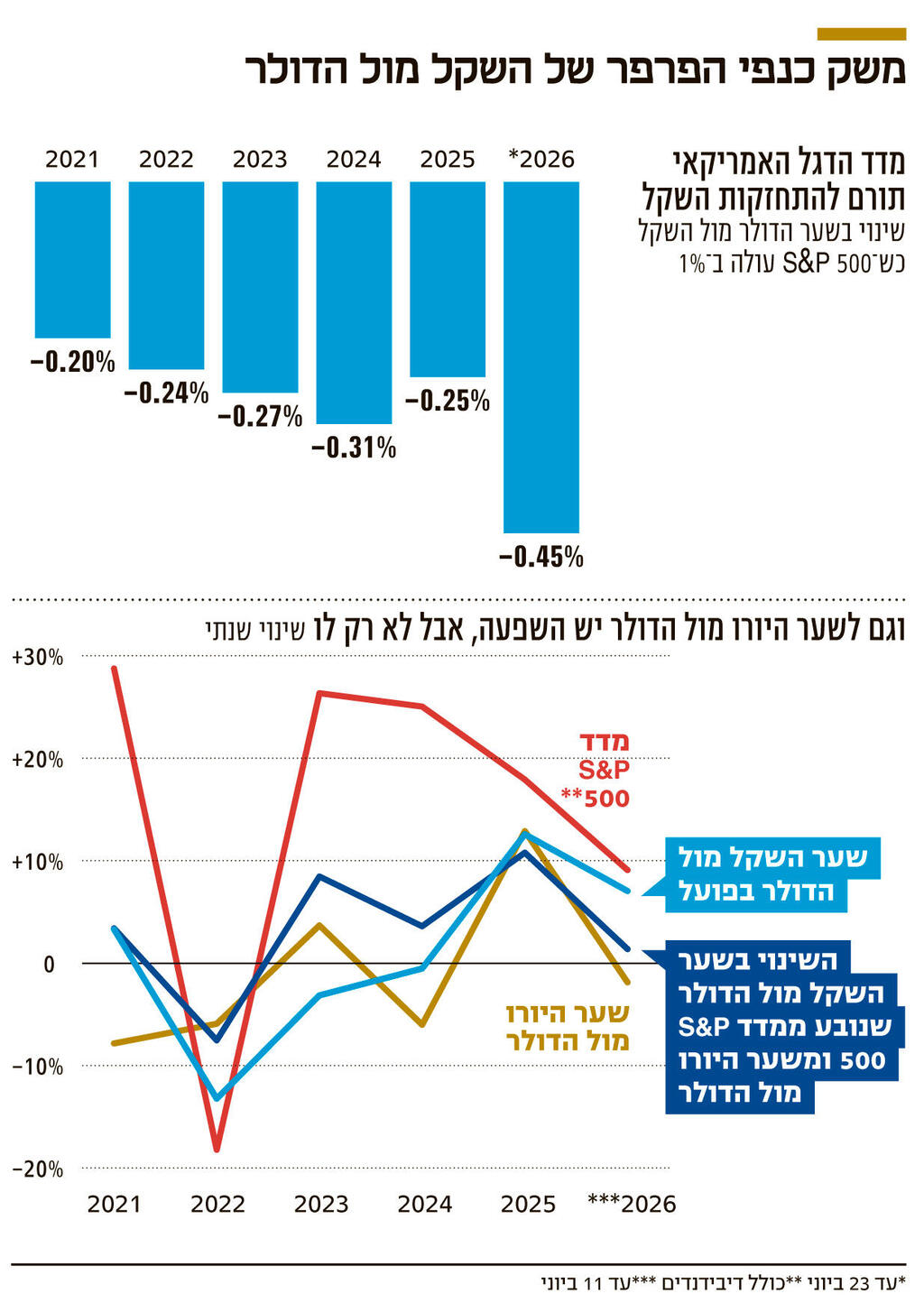

אחד הגורמים המשמעותיים ביותר המשפיעים על שער החליפין של השקל מול הדולר, ומול מטבעות נוספים, הוא השינוי במדד המניות האמריקאי S&P 500. הסיבה המרכזית נעוצה בפעילות הגופים המוסדיים בישראל שמנהלים את קרנות הפנסיה, קופות הגמל, קרנות ההשתלמות וקרנות הסל. המוסדיים מחזיקים חלק משמעותי מחסכונות הציבור בהשקעות מעבר לים, בעיקר במניות אמריקאיות ובמדדים רחבים דוגמת S&P 500. חלק ניכר מחשיפה זו מגודר מפני תנודות בשער החליפין באמצעות עסקאות מט"ח. כאשר שוק המניות האמריקאי עולה, שווי הנכסים הדולריים שבידי המוסדיים גדל. כדי לשמור על יחס הגידור שנקבע במדיניות ההשקעה שלהם, הם נדרשים לבצע התאמות, שכוללות מכירת דולרים ורכישת שקלים. כאשר שוק המניות יורד, מתבצעת הפעולה ההפוכה. כאשר גופים מוסדיים גדולים רבים מבצעים התאמות כאלה במקביל, נוצר לחץ להתחזקות השקל ולהיחלשות הדולר בתקופות של עליות בשוקי המניות, ולהפך בתקופות של ירידות.

כדי לאמוד את עוצמת ההשפעה, נמדד השינוי בשער החליפין של הדולר מול השקל כתוצאה מעלייה של 1% במדד S&P 500 באמצעות רגרסיות ליניאריות. מהבדיקה עולה כי בשנים 2025-2021 עלייה של 1% במדד S&P 500 הובילה להתחזקות של כ־0.2% עד 0.31% בשקל מול הדולר. בשנת 2026 הקשר התחזק באופן משמעותי, ועלייה של 1% במדד הדגל האמריקאי הובילה להתחזקות של כ־0.45% בשקל מול הדולר. עם זאת, יש להתייחס לנתון זה בזהירות. השנה הנוכחית הושפעה מאירועים חיצוניים חריגים, ובהם המלחמה המשותפת של ישראל וארה"ב באיראן, שהשפיעה על שוקי המניות העולמיים ועל שוק המט"ח. רגרסיה המבוססת על נתוני השנים 2025-2021 מצביעה על כך שעלייה של 1% במדד S&P 500 מחזקת את השקל מול הדולר בכ־0.25% בממוצע.

שינויים בביקוש ובהיצע

השינויים בשער החליפין של השקל מול הדולר נובעים הן משינויים בביקוש ובהיצע לשקל והן משינויים בביקוש ובהיצע לדולר עצמו. בפועל, חלק משמעותי מהתנודות בשער החליפין שקל־דולר מוסבר על ידי שינויים בערכו של הדולר מול מטבעות העולם. כדי לנטרל השפעה זו נבחן הקשר בין שער החליפין של הדולר מול היורו לבין שער החליפין של השקל מול הדולר. מהבדיקה עולה כי התחזקות של היורו ב־1% מול הדולר מובילה בממוצע להתחזקות של כ־0.49% בשקל מול הדולר.

2023 בולטת כשנה חריגה במיוחד. העלייה במדד S&P 500 והתחזקות היורו מול הדולר היו צפויות להוביל להתחזקות של כ־8.4% בשקל מול הדולר. בפועל, השקל נחלש בכ־3.1%. חשוב לציין כי מרבית הפער נוצרה לפני 7 באוקטובר 2023. אחד ההסברים המרכזיים לכך הוא הירידה החדה בהשקעות הזרות בישראל והעלייה באי־הוודאות הכלכלית, על רקע חששות המשקיעים מהשלכות ההפיכה המשפטית על הכלכלה הישראלית.

ב־2024 המשיך S&P 500 לטפס בחדות, אולם היורו נחלש מול הדולר. בהתאם, הצפי היה להתחזקות של כ־3.6% בשקל מול הדולר, אך בפועל השקל נחלש בכ־0.5%. ב־2025 נרשם ייסוף חד של כ־12.5% בשקל מול הדולר. כמעט כל המהלך מוסבר באמצעות העלייה ב־S&P 500 והתחזקות היורו מול הדולר, שיחד היו צפויות להוביל להתחזקות של כ־10.7% בשער החליפין. במילים אחרות, עיקר התחזקות השקל באותה שנה נבע מגורמים חיצוניים – ביצועי שוק המניות העולמי וחולשת הדולר מול מטבעות העולם. גם 2026 חריגה. העלייה ב־S&P 500, בניכוי היחלשות קלה של היורו מול הדולר, היתה צפויה להוביל להתחזקות של כ־0.5%% בשקל מול הדולר. בפועל, השקל התחזק בכ־6.2%. מכאן שנראה כי חלק משמעותי מהייסוף נובע מגורמים מקומיים. במבט רחב יותר, תנאי השוק העולמיים היו צפויים להוביל להתחזקות של כ־12.3% בשקל מול הדולר בשנים 2024-2023, אך בפועל השקל נחלש בכ־3.6%. לעומת זאת, בשנים 2026-2025 היה השקל צפוי להתחזק בכ־11.2%, אך בפועל התחזק בכ־19.5%, כאשר עיקר הפער נוצר ב־2026.

שערי חליפין מושפעים משילוב של גורמים. שני הגורמים המרכזיים שמשפעים על ביקוש והיצע הם הפער בין היקף ההשקעות הזרות במשק להשקעות של תושבי ישראל בחו"ל, ומאזן הסחר ומאזן התשלומים. הגורם הראשון משקף את זרימת ההון נטו למשק, בעוד השני משקף את עודף או גירעון המט"ח הנוצר מפעילות כלכלית ריאלית. לצדם, קיימים משתנים כגון פערי ריביות, שיעור האינפלציה, קצב הצמיחה, מצבה הפיסקאלי של הממשלה וגורמים פוליטיים וביטחוניים. השפעת גורמים אלה לא קבועה, ומשתנה בהתאם לנסיבות. לישראל, לאורך העשור הנוכחי, עודף שנתי של כ־30-20 מיליארד דולר ביצוא סחורות ושירותים ביחס ליבוא. עודף זה נובע בעיקר מעוצמת ענף ההייטק, שיוצר עודף משמעותי ביצוא השירותים ומקזז יותר מאת הגירעון במאזן הסחר של הסחורות. כתוצאה מכך, מאזן הסחר מהווה גורם יציב יחסית התומך לאורך זמן בהתחזקות השקל.

בניגוד למאזן הסחר, חשבון ההשקעות הזרות תנודתי הרבה יותר. מנתוני בנק ישראל עולה כי היקף ההשקעות של תושבי חוץ בישראל הגיע לשיא של 58.9 מיליארד דולר ב־2021. ב־2022 חלה ירידה חדה ל־23.8 מיליארד דולר, בעיקר על רקע הירידות בשווקים הפיננסיים והעלאות הריבית המהירות ברחבי העולם. ב־2023 צנח הנתון ל־7.4 מיליארד דולר בלבד, על רקע חששות המשקיעים מפני פגיעה במערכת האיזונים והבלמים בישראל במסגרת ההפיכה המשפטית. למרות המלחמה, ב־2024 נרשמה התאוששות, וההשקעות הזרות עלו ל־24.8 מיליארד דולר. ב־2025 נמשכה ההתאוששות והנתון טיפס ל־39 מיליארד דולר.

הנתון המשלים הוא השקעות ישראלים בחו"ל. גם כאן נרשם שיא ב־2021 – כ־77.6 מיליארד דולר – ולאחר מכן ירידה חדה ב־2022 בעקבות המשבר בשווקים. ב־2023 נמשכה הירידה. המשמעות היא שבאותה שנה לא נרשמה בריחה מסיבית של הון מישראל, אלא צמצום חד בהשקעות משני צדי המשוואה. ב־2024 עלו השקעות הישראלים בחו"ל בחדות, וב־2025 נמשכה העלייה בקצב מתון יותר. במקביל, הפער בין השקעות ישראלים בחו"ל לבין השקעות זרות בישראל הצטמצם משמעותית, ובכך פחת הקיזוז לעודף היצוא של ישראל. תהליך זה תרם להתחזקות השקל. לגבי 2026 עדיין לא קיימים נתונים מלאים, אך סביר כי עלייה בהשקעות הזרות בישראל, שלא מלווה בעלייה דומה בהשקעות ישראלים מעבר לים, מהווה אחד הגורמים התומכים בהמשך התחזקות המטבע. נכון להיום, ריבית בנק ישראל עומדת על 3.75%, בדומה לריבית בארה"ב, וגבוהה מריבית הבנק המרכזי האירופי, העומדת על 2.25%. מחירי המק"מ בישראל משקפים ציפייה להפחתת ריבית ל־3.5% עד סוף השנה. מנגד, החוזים העתידיים בארה"ב משקפים יציבות בריבית בטווח הקרוב ואף אפשרות להעלאה נוספת לקראת סוף השנה. במילים אחרות, השווקים צופים כי הריבית קצרת הטווח בארה"ב תהיה גבוהה מבישראל. תמונה דומה מתקבלת גם משוק האג"ח: תשואת האג"ח הממשלתית האמריקאית ל־10 שנים עומדת על כ־4.46%, לעומת כ־3.85% באג"ח ממשלתית שקלית מקבילה. תשואת האג"ח הגרמנית המקבילה עומדת על כ־2.9%. בתיאוריה, פערי ריביות כאלה אמורים לתמוך דווקא בהשקעה בנכסים דולריים ולהוביל ללחץ להתחזקות הדולר מול השקל. לפיכך, לפחות על בסיס הנתונים הקיימים כיום, סביבת הריבית לא יכולה להסביר את הייסוף החד של השקל ב־2026.

פער בין האירועים לנתונים

אחד האתגרים המרכזיים בניתוח מאקרו־כלכלי הוא הפער שבין האירועים הכלכליים לבין פרסום הנתונים המאומתים. לעתים חולפים חודשים ארוכים עד שהתמונה המלאה מתבהרת. הגורם הבולט ביותר במחצית הראשונה של 2026 הוא השלמתם של אקזיטים ענקיים שנחתמו כבר ב־2025. במרץ אותה שנה נחתמה עסקת רכישת Wiz על ידי גוגל תמורת 32 מיליארד דולר. במרץ 2026 הושלמה העסקה, וחלק משמעותי מהתמורה הגיע לידי עובדים, יזמים ומשקיעים ישראלים. לכך יש לצרף עסקאות נוספות שנחתמו ב־2025 והושלמו השנה, ובהן רכישת סייברארק בידי פאלו אלטו נטוורקס ומכירת ארמיס ל־ServiceNow. עסקת סייברארק בוצעה לפי שווי של 25 מיליארד דולר, אך רק כ־10% ממנה שולמו במזומן, בעוד היתרה שולמה במניות פאלו אלטו. ארמיס נמכרה תמורת 7.75 מיליארד דולר במזומן. גם השלמת עסקאות אלה הזרימה סכומי כסף משמעותיים למשקיעים ולעובדים ישראלים. ריכוז כה חריג של אקזיטים בהיקפים עצומים בפרק זמן קצר מהווה, ככל הנראה, אחד הגורמים המרכזיים להתחזקות השקל במחצית הראשונה של השנה. לכך מצטרף גל ההשקעות בתתי־מגזרים מסוימים בענף הטכנולוגיה, ובראשם תחום הבינה המלאכותית.

החברה בעלת ההשפעה הגדולה ביותר כיום על הכלכלה הישראלית היא אנבידיה, שפעילותה בישראל מבוססת על פעילות מלאנוקס, שנרכשה על ידי החברה. מכירות שבבי הקישוריות של אנבידיה, שמקורם בפעילות הישראלית, מהוות חלק משמעותי מהכנסות החברה, עם מחזור של יותר מ־30 מיליארד דולר בשנה וצפי להמשך צמיחה מהירה. גם המרות אופציות למניות בידי עובדים ישראלים ומימוש חלק מהמניות עשויים לתרום לביקוש לשקל.

מהפכת ה־AI מובילה גם להתרחבות בענף השבבים המקומי, בהובלת טאואר, נובה וקמטק. במקביל, התעשיות הביטחוניות נהנות מצמיחה מואצת, בהובלת אלביט, התעשייה האווירית, רפאל ונקסט ויז'ן. בנוסף, מגזר הסייבר הישראלי ממשיך למשוך השקעות משמעותיות מצד משקיעים זרים.

ומי נפגע? היצואנים

הנפגעות המרכזיות מהתחזקות השקל הן היצואניות, שמוכרות בעיקר בדולרים וביורו, בעוד שחלק ניכר מהוצאותיהן נקוב בשקלים. חלק מהחברות מגדרות את החשיפה המטבעית, אך גידורים אלה מוגבלים בזמן. עם פקיעתם, החברות נאלצות להתמודד עם מלוא השפעת הייסוף. הפגיעה חריפה במיוחד עבור חברות המתמודדות עם אתגרים עסקיים נוספים: חברות תוכנה החשופות לתחרות גוברת מצד כלי AI, חברות שסובלות מעלייה במחירי חומרי הגלם בעקבות המלחמה באיראן, ויצואניות עתירות כוח אדם. עבור חברות אלה, הייסוף בשקל אינו בעיה מבודדת אלא גורם המצטרף ללחצים קיימים ומעמיק את הפגיעה בפעילות העסקית.

השקל החזק פוגע בכושר התחרות של המשק כולו. מוצרים ושירותים ישראליים מתייקרים בעיני לקוחות זרים, בעוד היבוא נעשה זול יותר. יש גם השפעה אפשרית על שוק העבודה, שכן חברות טכנולוגיה עשויות להעדיף העסקת עובדים במדינות שבהן עלויות השכר נמוכות יותר בדולר.

בעבר היה למאזן היצוא והיבוא תפקיד מרכזי בקביעת שער החליפין. במצב כזה, עודף יצוא היה מוביל להתחזקות המטבע המקומי, וזו היתה שוחקת בהדרגה את רווחיות היצואנים ואת כושר התחרות שלהם. כתוצאה, היצוא היה נחלש, היבוא היה הופך לכדאי יותר, הפער ביניהם היה מצטמצם והתחזקות המטבע היתה נבלמת. במילים אחרות, שער החליפין שימש מנגנון איזון טבעי.

בשנים האחרונות נוספו שני כוחות משמעותיים. הראשון, העלייה החדה בחשיבות זרמי ההשקעות הבינלאומיים בקביעת שער החליפין. בניגוד לסחר בסחורות ובשירותים, השקעות אלו מושפעות פחות משער החליפין ויותר מהיתרון היחסי ומפוטנציאל הצמיחה של המשק. השני, השפעת העליות במדד S&P 500 על שער החליפין באמצעות מנגנוני הגידור של המוסדיים הישראליים. מנגנון זה יוצר ביקוש לשקל שלא נובע מהפעילות הריאלית של המשק, אלא מהתפתחויות בשווקים הגלובליים. התוצאה היא שהשקל עשוי להתחזק גם כאשר מנגנון האיזון המסורתי של היצוא והיבוא פועל בכיוון ההפוך. במצב כזה, הייסוף פוגע ביצוא ובכושר התחרות, אך הפגיעה אינה מתורגמת בהכרח להיחלשות המטבע, משום שכוחות אחרים ממשיכים לתמוך בו.

השינוי מתחיל בתוכנו

הניתוח מלמד כי העליות במדד S&P 500 וחולשת הדולר בעולם מסבירות חלק משמעותי מהתחזקות השקל, ובמיוחד את הייסוף ב־2025. לעומת זאת, הן מסבירות רק חלק קטן מהמהלך ב־2026. הסבר מרכזי להתחזקות השקל השנה הוא שילוב בין השלמת אקזיטים גדולים במיוחד, ביצועים חזקים של חברות הנהנות ממהפכת ה־AI, צמיחת התעשיות הביטחוניות והמשך זרימת השקעות זרות לטכנולוגיה המקומית. במילים אחרות, אם ב־2025 השקל התחזק בעיקר בגלל מה שקרה בעולם – ב־2026 הוא מתחזק בגלל מה שקורה בישראל.